Los clientes bancarios debemos elegir en libertad las actuaciones que emprendemos en cuanto a la relación con los bancos. Elegir en libertad, no obstante, significa hacerlo con toda la información a nuestro alcance.Hay consumidores a los que el banco les ha quitado automáticamente la cláusula suelo desde mayo de 2013 (en cumplimiento de la sentencia del Tribunal Supremo de 9 de mayo), otros a los que en estos últimos meses les ha desaparecido la limitación a la bajada del tipo de interés y han visto bajar la cuota mensual, además de hipotecados a los que el banco les está

llamando para ofrecerles tipos fijos y otras condiciones a cambio de quitarles la cláusula suelo y no ser demandados. Los peor tratados son los clientes de bancos que ni han quitado la cláusula suelo ni han hecho oferta alguna.

Como director editorial de iAhorro.com y perito economista especializado en informes relacionados con cláusulas suelo y productos financieros, he participado en numerosos artículos en medios explicando las opciones de los afectados. En este enlace puedes leer lo último en materia de cláusulas suelo y consultar los artículos en los que he participado.

Para

saber si te conviene demandar al banco has de acudir a un abogado especializado. Si quieres solicitar información o presupuesto a Futur Legal, puedes hacerlo

aquí.El cliente español no está aún muy por la labor de demandar y le «regala» mucho dinero a los bancos cuando estos incumplen sus obligaciones legales. Lo mismo pasa con las cláusulas suelo; pensar que la demanda será muy cara, que el banco no ha hecho nada malo para denunciarlo o la pereza son motivos para no acudir a un abogado. Nada malo hay en ello si estamos dispuestos a que le salga gratis al banco la mala actuación, pero como mínimo debemos

saber qué dinero le regalamos al no demandar. Un ejemplo nos servirá para ello:

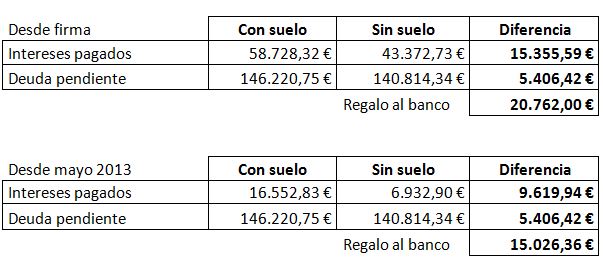

- Hipoteca de 180.000 euros.

- Euribor + 1

- Suelo del 3,50%

- Fecha de contratación: 1 de junio de 2007.

Si no demandamos al banco que nos colocó la cláusula con falta de transparencia, le vamos a regalar al banco, según ganemos devolución de cantidades desde mayo de 2013 o desde la firma de la hipoteca (el 12 de julio está previsto que sepamos la posición del abogado general del Tribunal de Justicia de la UE en relación a la retroactividad total):

¿Vamos a dejar de ingresar entre 15.000 y 20.000 euros por no demandar? La decisión, informada, está en manos de cada cliente.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!