Si el banco te ha colocado una cláusula suelo sin informarte debidamente de su existencia y costes si el Euríbor baja, solicita presupuesto sin compromiso a los abogados de Futur Legal, por correo electrónico o rellenando nuestro formulario.

La demanda contra la entidad financiera busca conseguir una sentencia que quite la cláusula suelo por abusiva y condene al banco a devolverte las cantidades pagadas de más desde que firmaste la hipoteca.

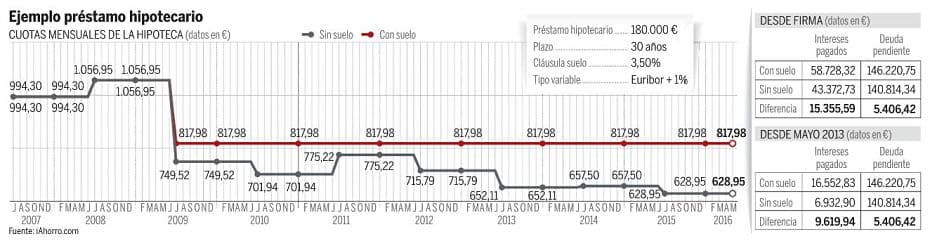

Demanda de cláusulas suelo

Técnicamente se ejercita una acción declarativa de nulidad de condiciones generales de la contratación y acción de reclamación de cantidad. Esta demanda se insta cuando se cumplen algunas de las siguientes condiciones:

- El cliente no ha sido informado y advertido de la existencia e inclusión de dicha cláusula en su escritura de préstamo hipotecario.

- No fue informado del alcance del contenido y, por ende, del efecto de la cláusula controvertida.

- Nunca negoció, ni acordó, ni prestó consentimiento alguno a la limitación de variabilidad del tipo.

- No se le hizo entrega material del folleto informativo ni oferta vinculante.

La finalidad perseguida por la entidad financiera al incorporar esta cláusula es imponer al consumidor el pago de un tipo mínimo de interés, cuando el tipo de referencia (Euríbor o IRPH) está por debajo de determinados umbrales. La imposición no informada ni consentida de dicha cláusula, sin ningún tipo de advertencia, es difícilmente detectable por parte de un consumidor medio al tener en cuenta la inclusión oculta, disimulada y con un lenguaje extremadamente técnico que únicamente dificulta el simple entendimiento y accesibilidad a su contenido por parte de cualquier sujeto, excepción hecha de un profesional o experto en la materia.

La cláusula suelo, en el caso de que se den las circunstancias comentadas, es una condición general de la contratación abusiva por falta de transparencia, por tratarse de una cláusula incorporada, bajo oscurantismo, de manera generalizada por la entidad bancaria al préstamo hipotecario, sin posibilidad de negociación por falta de conocimiento en cuanto a sus inclusiones y funcionamientos por parte del cliente; prácticas bancarias que transgreden el principio de buena fe contractual y ocasionan, en detrimento de los usuarios, un desequilibrio sustancial e injustificado de las obligaciones contractuales.

La nulidad de las cláusula suelo determina, como consecuencia jurídica, la devolución de las cantidades indebidamente percibidas por la entidad demandada, con los intereses correspondientes.

Devolución de cantidades

Por imperativo del artículo 1.303 del Código Civil, la declaración de nulidad de la cláusula del tipo mínimo de interés implicará la necesidad de que el banco o caja de ahorros devuelva al prestatario todas las cantidades que haya cobrado en virtud de dicha cláusula, puesto que el precepto apuntado expresa lo siguiente:

“Declarada la nulidad de una obligación, los contratantes deben restituirse recíprocamente las cosas que hubiesen sido materia del contrato, con sus frutos, y el precio con los intereses, salvo lo que se dispone en los artículos siguientes”.

La Sentencia Del Tribunal Supremo de fecha 25 de marzo de 2015 por la que se fija como doctrina jurisprudencial que cuando, en aplicación de la doctrina fijada en la sentencia de Pleno de 9 de mayo de 2013, ratificada por la de 16 de julio de 2014, Rc.1217/2013 y la de 24 de marzo de 2015, Rc.1765/2013, se declare abusiva y, por ende, nula la denominada cláusula suelo inserta en un contrato de préstamo con tipo de interés variable, procederá la restitución al prestatario de los intereses que hubiese pagado en aplicación de dicha cláusula a partir de la fecha de publicación de la sentencia de 9 de mayo de 2013.

No obstante, nuestros abogados consideran que en el momento de la interposición de la demanda existe pendiente de resolución la cuestión prejudicial C-154/15 remitida por el Juzgado de lo Mercantil de Granada. En fecha 24 de septiembre de 2015 la Comisión Europea procedió a emitir un dictamen por el cual analizaba y concluía al respecto de si la legislación española podría estar infringiendo la normativa europea en cuanto a la devolución íntegra de cantidades en el momento de la declaración de abusividad de una cláusula. Esto, se planteó una decisión prejudicial sobre la interpretación del artículo 6.1 de la Directiva 93/13/CE, del Consejo, de 5 de abril de 1993, sobre las cláusulas abusivas en los contratos celebrados con consumidores.

La Comisión Europea, tras analizar las cuestiones, ha llegado a concluir que:

“el cese en el uso de una determinada cláusula declarada nula por abusiva, como consecuencia de una acción individual ejercitada por un consumidor, no es compatible con una limitación de los efectos de dicha nulidad, salvo que dicha limitación sea necesaria para preservar el principio de cosa juzgada”.

Además, según los artículos 6.1 y 7.1 de la directiva 93/13/CEE:

“no es posible que los tribunales nacionales puedan moderar la devolución de las cantidades que ya ha pagado el consumidor en aplicación de una cláusula declarada nula desde el origen por defecto de información y/o transparencia”.

Es por ello que, en vista a las claras conclusiones que ha llegado la Comisión Europea, habiéndose realizado ya la vista ante el TJUE el pasado 26 de abril de 2016 y estando a la espera de que finalmente se dicte el pronunciamiento del abogado general y del Tribunal de Justicia de la Unión Europea consideran nuestros abogados que procede la devolución íntegra de las cantidades pagadas de más desde que entró a operar la cláusula suelo en el préstamo hipotecario, es decir, aplicando puramente los efectos derivados del artículo 1.303 del Código Civil, y subsidiariamente, y en caso de que el Juzgador considere que tal apreciación total no procede, al menos, condene a la mercantil a la devolución de las cantidades hasta 9 de mayo de 2013.

Equipo:

Cristina Borrallo Fernández es la responsable de servicios jurídicos.

Pau A. Monserrat Valentí gestiona la tramitación de los peritajes económicos.

Artículo con declaraciones del perito economista en el que se analizan las cláusulas suelo, del 8 de mayo de 2016:

¿A qué esperas para hacer valer tus derechos frente al banco?

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!