ING ha sido una de las entidades financieras con las hipotecas más competitivas, o por lo menos, de las que más. Pero desde mayo de 2018 las condiciones para una hipoteca ING ya no son tan buenas. Dejó de financiar el 100% más gastos (aunque la tasación al 80% lo permitiera) y empeoró sus condiciones hasta dejar de ser la mejor opción, por ejemplo, para colectivos mimados por la banca como los funcionarios.

Vamos a hacer una pequeña comparativa de hipotecas y analizaremos los resultados. Si quieres que un experto intermediario hipotecario analice tu caso de forma personalizada, sin compromiso, no dudes en dejarnos tus datos de contacto:

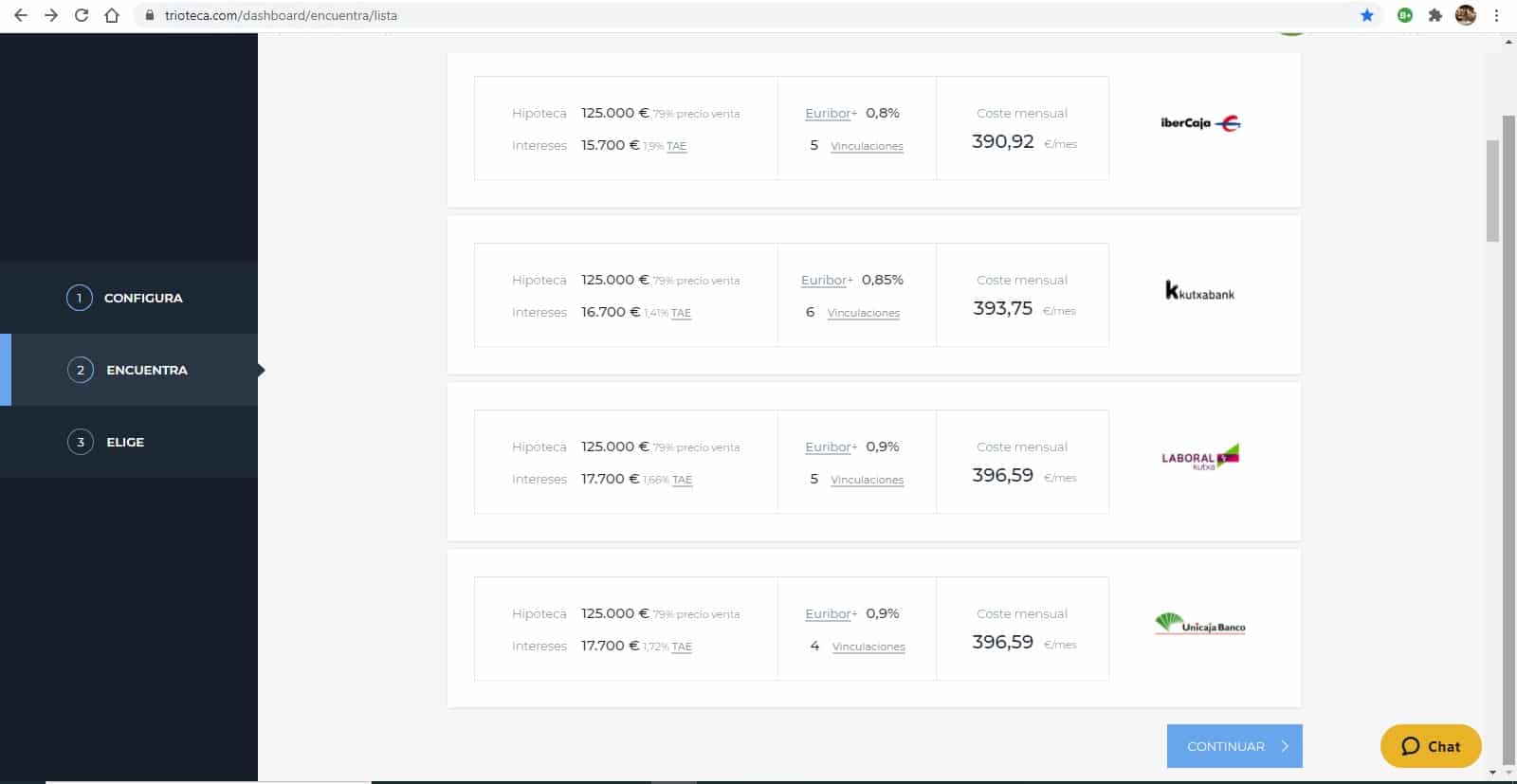

Tipo variable nominal: Euríbor + 0,80% con 5 vinculaciones:

Nómina

Recibos

Tarjetas

Seguro de hogar

Seguro de vida

Financia el menor valor entre el 80% de compraventa y el 80% de tasación, lo que supone tener ahorros del 30% aproximadamente.

Esta información la ofrece Trioteca, pero no la podemos verificar en la web de Ibercaja (Hipoteca Fácil Variable de Ibercaja).

No disponemos de la información del tipo nominal sin bonificaciones, algo imprescindible para poder comparar la hipoteca Ibercaja y la Hipoteca ING.

2) Hipoteca KutxaBank

Euríbor + 0,85% (6 vinculaciones):

Nómina

Tarjetas

Plan de pensiones

Seguro de hogar

Seguro de vida

Seguro de protección de pagos

Si vamos a la web de KutxaBank su hipoteca variable tiene condiciones a partir de Euribor + 0,89% (no desde Euribor + 0,85% como nos dice Trioteca). Sin bonificaciones, que es en realidad como deberíamos siempre iniciar la comparativa de hipotecas, resulta un Euribor + 1,89%. En cuanto a las condiciones para acceder a la bonificación, nos dice la web del banco:

“Para acceder a la oferta con bonificaciones es necesario: la domiciliación de nómina de los titulares por un importe igual o superior a los 3.000€, una aportación a Baskepensiones EPSV o Planes de Pensiones Kutxabank igual o superior a 2.000 € anuales, contratación y mantenimiento anual de seguro de hogar con la cobertura de un capital de continente de 62.267,25€ y un contenido de 24.906,90€ y una prima anual de 248,09€ (incluido en el cálculo de la TAE Variable). El Seguro de Hogar tiene que ser contratado con Kutxabank Aseguradora SAU, bajo la mediación de Kutxabank S.A.., operador de Banca-Seguros.”

Dado que nuestro ejemplo consideraba una nómina de 1.800€ y el banco exige una de 3.000€, quedaríamos fuera de la posibilidad de contratar la hipoteca a Euribor + 0,89%. En este aspecto, también fallan los resultados que da Trioteca.

3) Hipoteca de Laboral Kutxa

Según Trioteca se puede contratar a partir de Euribor + 0,90% contratando 5 productos / vinculaciones. Sin embargo, la Hipoteca Bonus de la entidad no tiene condiciones determinadas en su web, lo que nos hace, cuanto menos, dudar.

4) Hipoteca de Unicaja Banco

Euríbor + 0,90% (4 vinculaciones):

Nómina

Tarjetas

Seguro de hogar

Seguro de vida

Tampoco en la web de Unicaja constan sus condiciones.

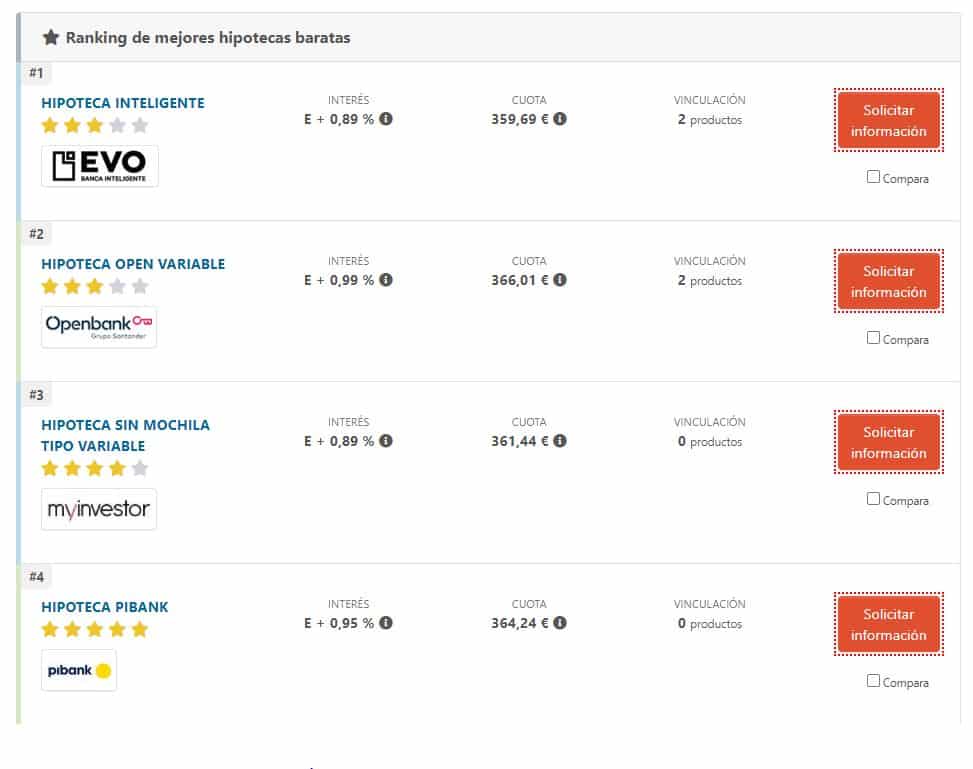

Con la información de Trioteca nos quedan muchas dudas de qué hipotecas son mejores que la Hipoteca Naranja de ING. Veamos ahora los resultados públicos de un comparador de más solera:

La Hipoteca Inteligente de EVO con bonificaciones (nómina y seguro de hogar) ofrece:

Primer año desde Euribor +0,99% TIN

2º al 5º año desde Euribor +0,89% TIN

6º al 10º año desde Euribor +0,79% TIN

Resto años desde Euribor +0,69% TIN

TAE variable desde 0,91%

Y sin bonificaciones:

Primer año Euribor +1,19% TIN

Resto años Euribor +1,09% TIN

TAE variable 1,20%

La hipoteca de EVO sí que es más barata que la hipoteca ING y se puede constatar en su propia web.

2) Hipoteca de Openbank

Los datos que ofrece el comparador son incorrectos. Una tendencia que nos tememos estén replicando todos los comparadores a empeorar la actualización y calidad de los datos hipotecarios que ofrecen. La web de la marca online de Banco Santander informa de las siguientes condiciones para su Hipoteca Variable con bonificaciones (nómina y seguro de hogar):

1,99% TIN primer año

Tipo de interés nominal desde: euríbor + 0,79%

TAE Variable: 2,19%

Y sin bonificación:

2,39% TIN primer año

Tipo de interés nominal desde: euríbor + 1,19%

TAE Variable: 2,41%

También la hipoteca de Openbank es mejor que la hipoteca de ING.

Hipoteca para funcionarios

También los intermediarios de crédito inmobiliario con los que trabaja Futur Finances ofrecen mejores condiciones que la hipoteca Naranja de ING, si bien siempre hay que comparar la TAE variable computando los honorarios de gestión, que se devengan si se firma la hipoteca.

Así a día de hoy siendo funcionario se puede firmar una hipoteca a tipo variable con los brokers de hipotecas a un tipo nominal a partir de Euribor + 0,75% a 30 años.

Hipoteca ING

De momento ofrece un Euríbor + 0,99% (3 vinculaciones):

Nómina

Seguro de hogar

Seguro de vida

2,65% TAE Variable.

Si domiciliamos nómina y seguro de hogar: Euribor + 1,39%.

Y sin vinculaciones: Euribor + 1,79%.

Como podemos observar, y a pesar de no ofrecer unas malas condiciones, la hipoteca ING ya no es la más competitiva ni la más rompedora, le ha salido dura competencia y queda por saber si reaccionará mejorando sus condiciones o prefiere quedarse con la cuota de mercado que le corresponda con estas condiciones.

Por otro lado, nos quedaría estudiar el tema de las vinculaciones y la conveniencia o no de las mismas. Puede que el seguro de hogar que debemos contratar con el banco sea un buen producto, o que no lo sea, en cuyo caso, salimos perdiendo, al menos en ese aspecto. Lo mismo sucede con el seguro de vida. Otras vinculaciones, como la bonificación por domiciliar la nómina o los recibos de aguo o electricidad no deberían, en principio, ser motivo de peso para decantarnos por un banco u otro, ya que no suponen un coste monetario.

Finalmente refleja una realidad que los conocedores del mercado hipotecario en general y online en particular conocemos: se puede y debe buscar información hipotecaria por nuestra cuenta, pero solo un verdadero experto puede seleccionar la que mejor encaja en nuestro perfil.

https://futurfinances.com/wp-content/uploads/2020/08/HIpoteca-Naranja-de-ING.jpg4461144Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2020-08-24 16:24:262022-10-14 14:44:29Hipoteca ING: ya no es la mejor hipoteca

0comentarios

Dejar un comentario

¿Quieres unirte a la conversación? Siéntete libre de contribuir!

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!