Hipoteca para funcionarios de Caixabank

A nadie le sorprende si desvelamos que los bancos están intentando captar clientes que sean funcionarios del Estado o de las Administraciones Locales. La capacidad de pago y estabilidad laboral de este colectivo hace que los bancos diseñen productos específicos para ellos, normalmente con unas condiciones muy ventajosas. Veremos en este artículo el tipo de hipoteca para funcionarios de Caixabank, sus condiciones y requisitos. Como idea previa, los bancos más grandes en España tienen menos incentivos para ofrecer hipotecas baratas al colectivo MUFACE que bancos más pequeños, si bien el momento del mercado es clave.

Solicita información sin compromiso a los intermediarios hipotecarios seleccionados si quieres acceder a productos hipotecarios diferentes a los que ofrece Caixabank:

Indice

Condiciones a marzo de 2024

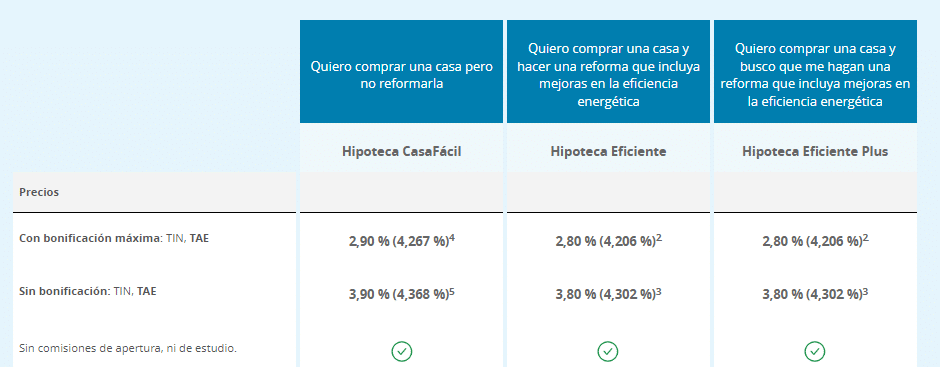

En esta sección actualizaremos las últimas condiciones ofrecidas por la entidad financiera. Agradecer que se hayan decidido a dar precios de referencia en la web de Caixabank:

Si nos centramos en la hipoteca para comprar una vivienda, la diferencia entre asumir el coste de los productos vinculados y no hacerlo es de 1%, ofreciendo Caixabank un tipo fijo nominal a 30 años entre el 3,90% y 2,90% (4,368% a 4,267% TAE).

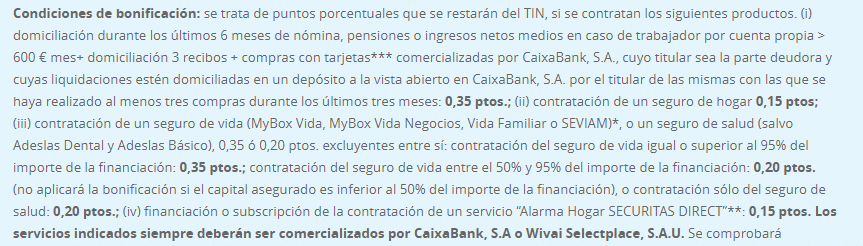

La clave para valorar si la hipoteca fija es competitiva o no, son las bonificaciones:

La bonificación del 0,35% por domiciliación de nómina, 3 recibos y gasto con tarjeta entra en lo aceptable. La hipoteca fija quedaría en un 3,55% nominal (interés que nos parece caro).

El seguro de hogar bonifica un 0,15% y el seguro de hogar o salud entre el 0,20% y el 0,35%. La clave es comprar el coste de la póliza y las prestaciones en el mercado libre (para ver si verdaderamente el ahorro en intereses compensa el sobrecoste que nos carga Caixabank).

Si necesitamos una alarma de Securitas Directa, nos bonificarán otro 0,15%.

El plazo máximo lo limita la edad del solicitante mayor: su edad + el plazo no debe superar los 80 años; por tanto, para llegar al plazo de 30 años no hay que tener más de 40 años.

Financian el menor valor entre el 80% del valor de compraventa y tasación, en vivienda habitual. Por tanto, hay que tener ahorros de cerca del 30% del coste de la vivienda.

La comisión de apertura es del 0%, mientras que la comisión por reembolso o amortización anticipada total o parcial se limitan al 2% del capital amortizado durante los 10 primeros años y del 1,5% en adelante.

Consultoría hipotecaria

Solicita por email a info@futurfinances.com las dudas sobre las condiciones de Caixabank y te mandaremos presupuesto de consultoría hipotecaria personalizado con el economista especializado en finanzas personales Pau A. Monserrat. Una sesión estándar “cuesta” 80€.

Broker hipotecario online

Si quieres que un intermediario de crédito inmobiliario te consiga la hipoteca que necesitas en condiciones óptimas y se encargue de todos los trámites hasta la firma en notaría, déjanos tus datos de contacto en el formulario y te llamará un broker hipotecario de confianza de tu zona.

Porcentajes de financiación de las hipotecas

Tratar igual a los iguales y diferentes a los diferentes. Muchos bancos ofrecen condiciones especiales según el perfil del cliente y riesgo. Y, al igual que las demás entidades financieras, CaixaBank ofrece hipotecas para funcionarios y otras posibilidades igualmente ventajosas.

Después de la crisis del 2008, la concesión de crédito ha ido restringiéndose de cada vez más. Poco o nada le interesan a los bancos tener que quedarse con una vivienda por impago del crédito hipotecario. Además, las condiciones para ejecutar el embargo se han endurecido, así que miran mucho a qué tipo de cliente se les aprueba una hipoteca. Como norma general, hemos de tener en cuenta que la cuota mensual a pagar no supere el 35 % de nuestros ingresos.

El pedir el 100% del valor de la vivienda, e incluso más para amueblar la casa y cambiar el coche ya se acabó. Y es que una excesiva laxitud a la hora de conceder crédito sin garantías suficientes no hace más que ocasionar perjuicios a ambas partes. Por eso, la política de la mayoría de los bancos es la de ofrecer hasta un 80 % del valor de tasación o compra.

Esto significa que, para adquirir una vivienda deberemos ahorrar al menos el 20 % restante + un 10 % adicional para los gastos de compraventa.

Lógicamente, existen excepciones en las que se pueden conseguir hipotecas por el 90 o el 100% del importe. Estos casos, no obstante, son muy contados en los que hay que aportar dobles avales y garantías adicionales. Estas hipotecas son la excepción y merecen el estudio de un bróker hipotecario experto.

¿Hay hipotecas para funcionarios mejores?

Así pues, podemos ver que para acceder al máximo de bonificación tenemos que cumplir una serie de requisitos muy exigentes. Algunos de estos requisitos no deberían suponernos mayor problema, como domiciliar la nómina y varios recibos de suministros en la cuenta de Caixabank.

En cambio, deberíamos analizar las condiciones del seguro de vida y de hogar para saber si por aquí estamos ganando o perdiendo dinero. El tema de la alarma, así como el mantenimiento de la misma, es otro de los factores que hemos de comparar antes de dejarnos cegar por unos tipos de interés atractivos. Puede ser que nos interese mucho este producto, pero también puede que no, así que cada uno tendrá que analizar su caso en particular.

Para que te hagas una de las mejores hipotecas a tu alcance en cada momento, tienes aquí una tabla actualizada cada mes sobre las condiciones que te pueden ofrecer los intermediarios de crédito inmobiliario seleccionados por Futur Finances en cada momento:

Ten en cuenta que son condiciones de partida, las mejores posibles condicionadas a la posterior aprobación por cada departamento de riesgo bancario. En todo caso, te sirven de orientación para saber hasta qué grado las condiciones que te ofrecen los bancos son competitivas.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!