Hipotecas de EVO Banco

Evo Banco S.A, el banco 100% online del Grupo Bankinter ofrece en la actualidad tres tipos de hipoteca: a tipo fijo, a tipo variable y la «flexible», que no deja de ser una hipoteca mixta en la que podemos elegir entre si preferimos los 10 primeros años a tipo fijo o si preferimos ampliar hasta los 20 años (son las dos modalidades de plazo que hay en la hipoteca mixta de EVO); pasado el plazo inicial pactado, la hipoteca flexible pasa de tipo fijo a tipo variable. Vemos con cierta profundidad las características de las diversas hipotecas de EVO Banco.

Si quieres que un bróker hipotecario se ponga en contacto contigo para analizar las posibilidades de que firmes una hipoteca en las mejores condiciones a tu alcance, no dudes en rellenar el siguiente formulario de contacto:

Indice

Importe que financian las hipotecas de EVO Banco

En cualquiera de las tres modalidades de préstamos hipotecarios, el máximo que financian es el 80% del valor de compra o tasación (se toma el menor de los dos).

En caso de ser 2ª residencia en lugar de vivienda habitual, el porcentaje máximo de financiación desciende hasta el 60%.

Plazo de amortización

Las hipotecas de EVO están disponibles con un plazo máximo de 30 años, siempre que al vencimiento del préstamo la edad del menor de los titulares no supere los 75 años. Es decir, que si el titular menor tiene 46 años, el plazo máximo es de 29 años.

Comisiones

Ninguna de las hipotecas de EVO tienen comisión de apertura ni de amortización parcial o total. Eso sí, la tasación corre a cuenta del cliente.

No hemos encontrado información explícita en la web que confirme que no hay una comisión por riesgo de tipo de interés en las hipotecas con amortización a tipo fijo. Sin embargo, en la FIPRE sí que lo confirma: «La amortización anticipada parcial o total no conlleva compensación por amortización anticipada, ya sea total o parcial, ni compensación por riesgo de tipo de interés a favor de EVO Banco.»

Vinculaciones

Al contrario que otras entidades bancarias, EVO Banco tiene pocas vinculaciones o requisitos a cumplir para obtener un descuento (bonificación) sobre el tipo de interés. Estas dos vinculaciones son las siguientes:

- Bonificación de un 0,10% por domiciliación de nómina, prestación por desempleo o pensión por un importe igual o superior a 600€/mes.

- Otro 0,10% por contratación del seguro del hogar con la entidad.

Es decir, si cumplimos uno de los requisitos el tipo de interés nos baja un 0,10% y si cumplimos los dos, otro 0,10%, sumando un descuento total del 0,20% sobre el tipo de interés en cualquiera de las hipotecas que ofrece en la actualidad EVO. Importante saber que para que nos bonifiquen, además de cumplir condiciones, hay que estar al día de pagos.

Interés de las hipotecas de EVO Banco

Veamos las condiciones de estas hipotecas, tanto cumpliendo vinculaciones como no. En la página web de EVO intentan simplificar la complejidad en el cálculo del interés de sus hipotecas con la siguiente tabla:

Hipoteca fija

- Hipoteca Inteligente tipo fijo bonificada: 1,29% TIN, 1,60% TAE a 25 años.

- Hipoteca Inteligente tipo fijo sin bonificar: 1,49% TIN, 1,75% TAE a 25 años.

Según la FIPRE de esta hipoteca el plazo mínimo es de 20 años y el máximo de 30.

Hipoteca variable

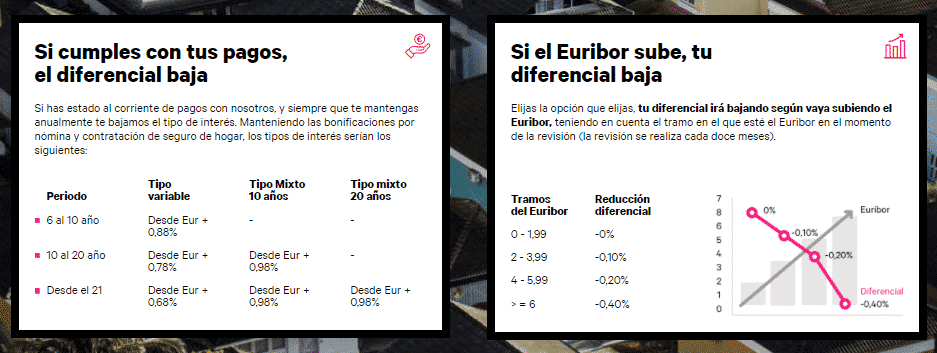

La Hipoteca Inteligente tipo variable bonificada tiene un curioso escalado de plazos y tipos de interés, que van descendiendo con el paso de los años siempre que nos mantengamos al día de todos los pagos:

- 1º año desde Euríbor +1,90% TIN (resulta un tipo fijo).

- 2º al 5º año desde Euríbor +0,88% TIN.

- 6º al 10º año desde Euríbor +0,78% TIN.

- Resto años desde Euríbor +0,68% TIN.

Si optamos por la Hipoteca Inteligente tipo variable no bonificada no se ofrecen los mismos tramos que en la bonificada sino que se queda en:

- 1º año Euríbor +2,10% TIN (tipo fijo resultante).

- Resto años desde Euríbor +1,08% TIN, TAE variable 0,93%.

Hipoteca flexible

Por último, queda la hipoteca mixta que Evo Banco denomina «flexible», que tiene las siguientes condiciones y se puede elegir entre dos tramos mixtos: unos de 10 años y otro de 20.

Hipoteca Inteligente Flexible tipo fijo durante 10 años, resto a tipo variable:

- 10 primeros años: 1,09% TIN, resto de años desde Euríbor +0,98% TIN, TAE variable 1,40% (con bonificaciones).

- 10 primeros años: 1,29% TIN, resto de años desde Euríbor +1,18% TIN, TAE variable 1,55% (sin bonificaciones).

Hipoteca Inteligente Flexible tipo fijo durante 20 años, resto a tipo variable:

- 20 primeros años 1,25% TIN, resto años desde Euríbor +0,98% TIN, TAE variable 1,56% (con bonificaciones).

- 20 primeros años 1,45% TIN resto años desde Euríbor +1,18% TIN, TAE variable 1,71% (sin bonificaciones).

Un escudo si sube el Euribor

A modo de una especie de escudo, la hipoteca Variable o Flexible ofrece una casuística especial: Si el Euríbor sube, el diferencial baja, y lo hace quedando de la siguiente manera en una hipoteca sin bonificar:

- Del 2º al 5º año:

- Euríbor hasta 2% no inclusive: 1,08% de diferencial.

- Euríbor entre 2% y 4% no inclusive: 0,98%

- Euríbor entre 5% y 6% no inclusive: 0,88%

- Euríbor de 6% o más: 0,68%

- Del 6º al 10º año: Euríbor hasta 2% no inclusive: 0,98% de diferencial.

- Euríbor entre 2% y 4% no inclusive: 0,88%

- Euríbor entre 5% y 6% no inclusive: 0,78%

- Euríbor de 6% o más: 0,58%

- A partir del 11º año: Euríbor 2% no inclusive: 0,88% de diferencial.

- Euríbor entre 2% y 4% no inclusive: 0,78%

- Euríbor entre 5% y 6% no inclusive: 0,68%

- Euríbor de 6% o más: 0,48%

Mi opinión sobre las Hipotecas de EVO Banco

A fecha de hoy, la hipoteca a tipo fijo de EVO se sitúa como una de las más económicas del mercado a tipo fijo, además de contar con únicamente 2 vinculaciones a cumplir, siendo muy razonable en cuanto al importe mínimo de la nómina o similar (600 €) y el otro requisito, el del seguro del hogar, es algo que debemos tener de manera obligatoria mientras dure la hipoteca y en todo caso. El «pero» sería saber si este seguro se puede conseguir de manera más económica en otro sitio que no sea el propio banco. De todas maneras, el ahorro no sería gran cosa y perderíamos la bonificación del 10%, así que lo más probable es que no perdamos mucho por contratar dicho seguro con el banco y así acceder a esa bonificación del 10%.

En cuanto a su hipoteca Variable, con un TAE desde 0,70%, también resulta bien parada en el ranking de mejores hipotecas, aunque no con la claridad de su hermana a tipo Fijo, y es que la competencia bancaria, en lo que a captación de clientela hipotecaria se refiere, es bastante agresiva, por no decirlo de otro modo.

Sus hipotecas Flexibles a 10 ó 20 años son una interesante opción para asegurar la cuota durante el plazo elegido, ya que no nos afectará si el Euríbor sube o baja durante ese plazo. También es cierto que el Euríbor está en mínimos en la actualidad y se espera que continúe así unos cuantos años más. ¿Cuántos? Imposible saberlo, pero será un factor determinante en caso de contratar una de estas hipotecas Flexibles.

EVO banco es una de estas entidades 100% online que está muy bien posicionada en cuento a la oferta de sus hipotecas, aunque tal y cómo hemos podido ver, no llega al 90% de financiación, por poner un ejemplo.

Si vemos que alguna de las hipotecas de EVO cuadran con nuestro perfil, no son malas condiciones las que ofrecen, aunque también es cierto que teniendo un perfil solvente, merece la pena consultar a un bróker hipotecario independiente a ver qué hipoteca nos puede conseguir y en qué condiciones. Los buenos brókers, los que llevan años trabajando en este sector, pueden conseguir mejores condiciones que las ofertadas dado el alto número de hipotecas que tramitan y negocian al año. Todo es cuestión de probar.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!