Planes de pensiones

En este artículo y siguiendo una práctica efectuada para un master en la UNIR que estoy haciendo, vamos a analizar cómo evaluar un cliente que se plantea invertir en planes de pensiones. Además, como parte fundamental del análisis de inversiones, evaluaremos el plan de pensiones como instrumento jurídico y el fondo de pensiones como herramienta de inversión a largo plazo.

Indice

Normativa de los planes de pensiones

En primer lugar, a la hora de plantearse un asesoramiento financiero, el profesional debe conocer la normativa que regula esta actividad para saber si puede o no realizar esta labor y bajo qué condicionantes.

A partir del 3 de enero de 2018 un nuevo marco normativo sobre mercados e instrumentos financieros vio la luz: la directiva 2014/65/UE (MiFID II), modificada por la Directiva (UE) 2020/1504 y el Reglamento UE 600/2014 (MIFIR). La normativa básica relacionada con el marco normativo de la MiFID II se puede consultar en la CNMV. La MiFID II regula inversiones en instrumentos financieros no complejos (acciones, fondos de inversión y SICAV que no sean Hedge Funds o inmobiliarios-, Unit Linked …) y complejos (deuda subordinada, fondos de inversión libre –Hedge Funds-, fondos de inversión inmobiliaria o derivados, entre otros).

Quedan fuera los planes de pensiones y seguros (ahorro, vida, no vida), así como los depósitos a plazo fijo y las cuentas corrientes. Concretamente, la regulación de los planes de pensiones está en el Real Decreto Legislativo 1/2002, de 29 de noviembre, por el que se aprueba el texto refundido de la Ley de Regulación de los Planes y Fondos de Pensiones , el Real Decreto 304/2004, de 20 de febrero, por el que se aprueba el Reglamento de planes y fondos de pensiones y el Real Decreto-ley 3/2020, de 4 de febrero , entre otras normas. El supervisor de los seguros y de los fondos de pensiones es la Dirección General de Seguros y Fondos de Pensiones (DGSFP), que pone a disposición de los inversores una guía de para la contratación de planes de pensiones (GASPAR ) muy útil.

Perfil del cliente

Si bien ya hemos dicho que los planes de pensiones quedan fuera de la MiFID II y, por ello, no procede hacer el test de conveniencia ni de idoneidad al cliente , eso no impide que recabemos toda la información relacionada en ellos. Los diferentes aspectos a tener en cuenta antes de iniciar un asesoramiento financiero son: (i) averiguar los conocimientos financieros del cliente, nivel de estudios, profesión…; (ii) valorar su experiencia inversora previa, averiguando qué productos financieros ha contratado en cada momento; (iii) identificar si estamos ante un inversor minorista (que goza de la máxima protección) o profesional; (iv) situación económica del cliente (composición de su patrimonio, ingresos y gastos, básicamente); (v) objetivos de inversión, en base a su aversión al riesgo y plazo de la inversión.

Análisis de la naturaleza del producto financiero

El tercer punto a valorar es el producto financiero en sí y si encaja con el perfil del cliente. Para analizar cada tipo de producto financiero no queda otra que estudiar en profundidad el contrato particular que vamos a firmar. Para interpretar las diferentes cláusulas contractuales, nos es de mucha ayuda englobarlas en 4 grupos: (i) Riesgos, relacionados con el emisor, el garante si lo hay y el propio riesgo de perder capital inherente a cada producto; (ii) liquidez, posibilidad de recuperar la inversión antes de su vencimiento, si lo tiene, y coste; (iii) rentabilidad financiera; (iv) fiscalidad, que determina la rentabilidad final del producto.

El riesgo de un fondo de pensiones, idéntico al de un fondo de inversión, viene determinado por los activos en los que invierte. Los partícipes son propietarios del fondo, así que en este aspecto no hay que preocuparse por la solvencia ni del gestor ni del depositario. Los activos son propiedad del partícipe y, en caso de quiebra de alguno de ellos, simplemente se ha de cambiar de gestora o de depositario.

La liquidez de los planes de pensiones es uno de sus puntos débiles en comparación con los fondos de inversión. En una de mis apariciones en Cadena Ser, que se puede aún escuchar, expliqué que los planes de pensiones son un mal producto de ahorro a largo plazo por varias razones: «El economista comentó también que los planes de pensiones son un mal producto financiero para ahorrar a largo plazo, por varias razones: como no hay gestión internacional, sino solo de gestoras privadas -que casi todas son de bancos- son menos rentables que un producto casi idéntico: los fondos de inversión, que no tienen limitación de liquidez. Además, el supuesto beneficio fiscal que tienes al hacer aportaciones, se paga después, y casi siempre es más costoso hacerlo una vez que te jubilas.»

El rescate de un plan de pensiones se puede efectuar solo en los siguientes casos: (i) fallecimiento del titular (el beneficiario recibirá los derechos acumulados del plan); (ii) incapacidad permanente total, incapacidad permanente absoluta o gran invalidez; (iii) dependencia severa o gran dependencia; (iv) enfermedad grave; (v) desempleo de larga duración; (vi) a los 10 años se pueden recuperar las aportaciones y rendimientos generados (a partir del 1 de enero de 2025 se pueden rescatar las aportaciones del año 2015). Como vemos, una liquidez muy limitada.

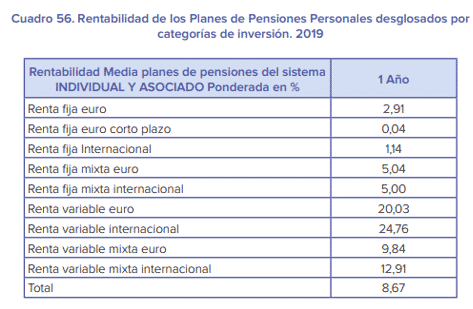

La rentabilidad financiera depende del tipo de activos en los que invierta. A fecha de este artículo hay 1.292 fondos de pensiones registrados en la DGSFP y 996 planes de pensiones. Los planes de pensiones individuales, que son los que ofreceríamos a la clienta, se pueden dividir, de menor a mayor riesgo (por tanto, de menor a mayor rentabilidad esperada) en: (i) planes de pensiones garantizados; (ii) planes de pensiones -fondos, en puridad- de renta fija, a corto y largo plazo; (iii) de renta fija mixta; (iv) de renta variable mixta; (v) de renta variable.

Así en el Informe Estadístico de Instrumentos de Previsión Social Complementaria 2019 de la DGSFP podemos ver la evolución de la rentabilidad a un año por tipo de plan de pensiones:

En cuanto a la fiscalidad, hay importantes diferencias entre los planes de pensiones y los fondos de inversión.

Además de una gran «inseguridad fiscal», ya que tanto la tributación en el IRPF de las aportaciones como el coste fiscal del rescate dependen de la legislación tributaria de cada momento, que a décadas vista suele variar y mucho. Muy resumido, las aportaciones a planes de pensiones hasta 8.000€ o 30% de la suma de los rendimientos netos del trabajo y de actividades económicas del ejercicio (el menor valor) reducían la base imponible general del IRPF hasta el ejercicio 2020. A partir de 2021 solo dan derecho a reducción las aportaciones hasta 2.000€ anuales. Este «beneficio» fiscal es el que deberíamos reinvertir, usando preferiblemente los fondos de inversión. Cuando se rescate el plan de pensiones, tanto el capital como los intereses tributan como rendimiento del trabajo.

En los fondos de inversión, en cambio, no hay reducción alguna por las compra de participaciones, pero solo se tributa por el beneficio obtenido cuando se venden participaciones, como ganancias o pérdidas patrimoniales que se integran en la base imponible del ahorro en el IRPF.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!