Nuestros amigos del portal especialista en pisos en venta Venta de Pisos nos han hecho llegar un interesante estudio que compartimos con todos vosotros:

Barcelona, 17 de abril de 2012.- El 38% de los compradores no consiguen una rebaja en el precio de los pisos en venta. Así lo apunta un estudio realizado por Ventadepisos.com en el que se ha consultado a 379 usuarios del portal por su experiencia en la compra de vivienda. Un 29% de los participantes en la encuesta sí que consiguen bajar un 10% el precio sobre lo pedido originalmente, mientras que solo un 2,4% de los compradores consigue más de un 50% de rebaja.

Pese a la crisis económica podría influir en los hábitos de los compradores concentrándoles en la caza de chollos inmobiliarios, solo un 22,4% de los encuestados afirman que únicamente están interesados en un piso tirado de precio. El resto (77,6%) quieren comprar un piso en el barrio que les gusta, con el tamaño que necesitan y a un precio asequible. Internet es el método considerado como el más efectivo por la inmensa mayoría de los compradores (78,1%), seguido por las agencias inmobiliarias (14,2%), carteles en edificios (4,2%), recomendaciones de amigos (2,9%) y anuncios en periódicos (0,5%).

El 34,6% de los encuestados lleva entre dos y seis meses buscando piso y en su mayoría es para su familia (38,5%). El 34% planea vivir solo y el 27,4% en pareja. La búsqueda del hogar ideal es, en muchas ocasiones, frustrante. Así lo describe uno de los encuestados: “Sencillamente, al que vende le parece que tiene un tesoro y ni siquiera se puede llegar a un precio razonable, acorde con los tiempos que corren”.

Otro encuestado se plantea el alquiler como alternativa a la compra: “Estoy buscando un buen piso o casa, aunque incluso he mirado parcelas, en Burriana (Castellón). Pero los buenos están en precios totalmente fuera del mercado actual y lo barato es auténtica basura. Con un presupuesto de entre 100.000 € y 160.000 € debería haber encontrado ya lo que busco y he mirado de todo hasta el punto de decantarme por el alquiler, pero tengo los mismos problemas”

Un tercero se lamenta del estado de las viviendas que visita: “

El vendedor particular, en general, todavía no se ha enterado de que su piso no vale ni la mitad del precio al que pretende vender. Cuando encuentras un piso que te puede encajar por precio real de mercado (rara avis) resulta que te tienes que gastar una pasta en arreglarlo”

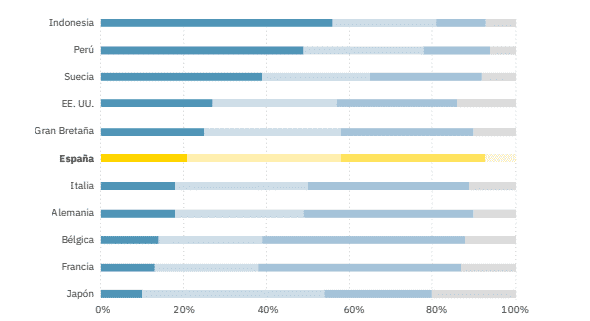

La mayoría de los encuestados es mujer (55,7%), gana de 1.201 a 1.800 euros mensuales (31,9%) y tiene de 40 a 50 años (26,4%).

Ventadepisos.com es especialista en pisos en venta en toda España y ha sido creado por

Enalquiler.com, portal inmobilario líder en alquiler de vivienda habitual en España. Grupo Intercom, que con más de 40 proyectos en Internet creados a lo largo de su historia se alza como líder indiscutible de negocios online en España, es accionista mayoritario de Ventadepisos.com y Enalquiler.com.

Comentarios recientes