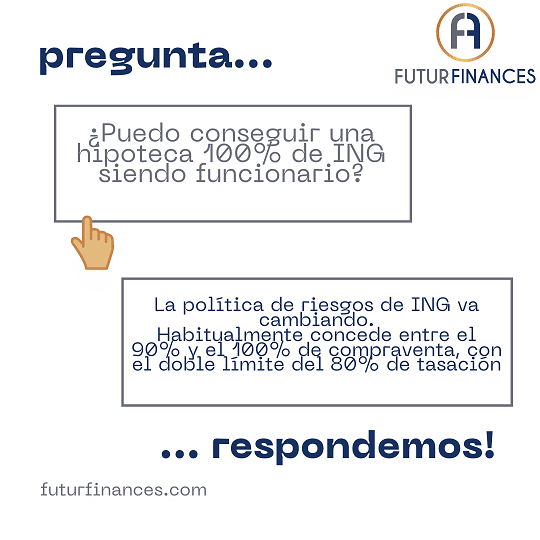

Si necesito el 100% de la compra, ING tiene la mejor hipoteca para funcionarios?

Soy de Madrid

Las condiciones ofrecidas por ING tienden a ser siempre las mismas, sea uno del colectivo que sea. Esta práctica es buena en cuanto a la transparencia que ello conlleva, pero impide poner precio a las hipotecas de forma individualizada o colectiva, según el solicitante. Así no hay, de momento, condiciones especiales para funcionarios en las hipotecas de ING.

Si quieres conocer las mejores hipotecas de funcionarios a tu alcance, pregunta a los expertos hipotecarios seleccionados por Futur Finances. Las mejores condiciones actualizadas a tu alcance son:

Ten en cuenta que estas condiciones están sujetas a la evaluación por parte del departamento de riesgos de cada entidad financiera. Si bien representan las mejores condiciones que los intermediarios seleccionados por Futur Finances pueden ofrecer a los funcionarios, es posible que varíen dependiendo de tu situación y perfil crediticio.

Esta pregunta sobre la oferta de préstamos hipotecarios que ING diseña para funcionarios ha conseguido posicionar muy bien este foro de hipotecas, tanto a nivel de personal de la administración pública, como los demás perfiles que buscan financiación.

Ya con el Euribor de febrero de 2024 cerrado, al 3,671%, podemos aventurarnos a predecir cómo será este año para los hipotecados y para los que tengan previsto hipotecarse en los próximos meses. El Euribor, si se confirma en las próximas reuniones del BCE la bajada de los tipos oficiales, retomará su senda bajista, para cerrar 2024 cerca del 3%. Por tanto, esperamos una mejora general en la oferta hipotecario a tipo fijo y mixta a medida que avance 2024.

Así la hipoteca fija de ING, sin vinculación, está a un 4,05% nominal fijo (4,15% TAE) a 25 años, mientras que si aceptamos domiciliar nómina y contratar un seguro de hogar y vida con ellos, se no queda en un 3,65% nominal (4,01% TAE). Hay que decir que, simplificando mucho, considero que contratar una hipoteca fija por encima del 3% fijo (sin tener en cuenta bonificaciones) es una mala decisión financiera, si bien cada hipotecado es un mundo y hay que estudiar bien su perfil.

Es muy probable que en unos meses la oferta de hipotecas fijas de ING mejore, si bien nunca ha sido una entidad financiera que apueste de forma decidida por este tipo de financiación.

ING recientemente (octubre de 2023) se ha adaptado a lo que piden los nuevos hipotecados, mejorando su gama de hipotecas mixtas.

Condiciones sin vinculaciones (que suelen salir más caras que la propia bonificación que ofrecen):

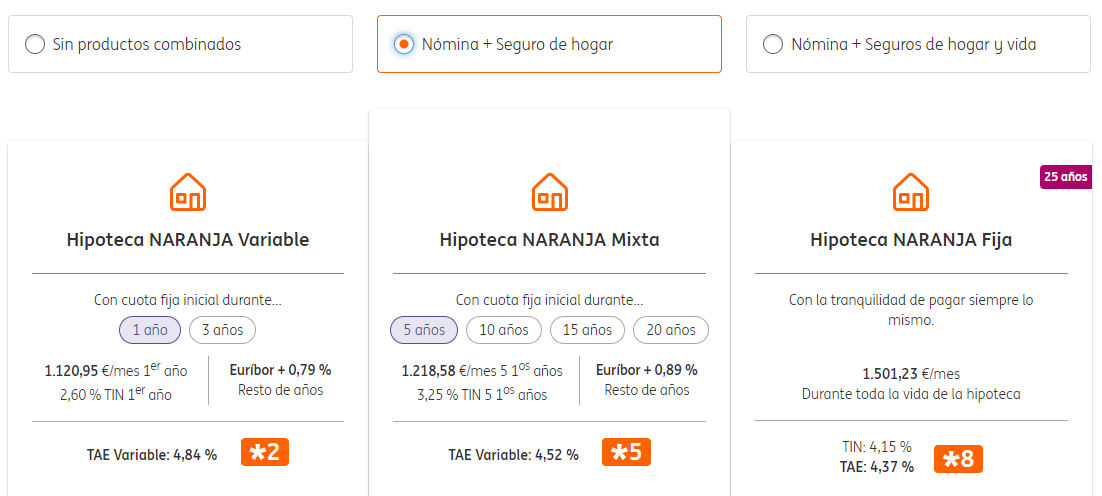

Así para una primera vivienda de máxima calificación energética, nos ofrece una hipoteca Naranja Variable al 2,70% fijo el primer año y Euribor + 0,79% el resto (TAE variable del 4,89%). Además, nos permite elegir un periodo inicial fijo de 3 años, lo que la convierte, en realidad, en una hipoteca mixta. En esta segunda opción, el fijo de los primeros 3 años es del 3,10% y el variable del Euribor + 0,99% en adelante. Opino que es una mala oferta subir el diferencial del periodo variable con la excusa de que nos ofrecen un periodo más largo fijo. Pero es una práctica habitual de la banca en estos momentos.

La oferta de Hipoteca Naranja Mixta se amplía, pudiendo elegir 4, 10, 15 o incluso 20 años fijos y después variable. Así tenemos:

- 5 años fijos al 3,30% nominal y Euribor + 0,99% en adelante.

- 10 años fijos al 3,60% nominal y Euribor + 1,05% en adelante.

- 15 años fijos al 3,75% nominal y Euribor + 1,05% en adelante.

- 20 años fijos al 3,80% y Euribor + 1,05% en el periodo de interés variable que nos quede.

En cuanto a la hipoteca Naranja fija, pagaríamos un 4,00% durante 25 años.

No son malas condiciones, si uno premia la seguridad del fijo a la probable mejor rentabilidad final (pagar menos) de hipotecarse a tipo variable con responsabilidad y sabiendo amortizar anticipadamente cuando se puede y conviene.

Siguiendo la tendencia del mercado hipotecario, ING ha mejorado el diferencial de sus hipotecas variables y mixtas y ha encarecido el tipo nominal de sus hipotecas fijas.

Así a julio de 2013, encontramos las siguientes condiciones si aceptamos la vinculación de nómina y su seguro de hogar:

Resumen de condiciones ofrecidas por ING a julio de 2022:

Si comparamos esta oferta con la de mayo de 2022, observamos que mantienen el tipo nominal de su hipoteca variable con vinculaciones y sin vinculaciones (Euribor + 0,79% a Euribor + 1,59%), pero han empeorado el tipo fijo, pasando del 2,30% – 3,10% al 2,99% – 3,79% según vinculación aceptada (encarecen el fijo en 0,69 puntos básicos).

ING siempre había sido la entidad financiera más competitiva (o al menos competitiva) del panorama español, en cuanto a hipotecas variables, pero ha dejado ya de competir, ofreciendo tipos bastante mediocres. En cuanto a su hipoteca fija, nunca ha pretendido competir en precio.

Con la hipoteca mixta uno se asegura cuotas constantes 10 años (2,65% as 3,45% nominal) inferiores a la hipoteca fija, si bien el tipo variable posterior no es precisamente barato (según las condiciones actuales del mercado, ¿Quién sabe dentro de 11 años?).

ING no tiene condiciones especiales para el colectivo de funcionarios, o, al menos, no las explicita en su página web.

Hasta finales de junio de 2022 alguno de los brokers de hipotecas seleccionados por Futur Finances, si eres un funcionario, compras una casa a partir de 200.000 euros y los ingresos de los solicitantes de financiación llegan a los 2.500 euros mensuales, puedes acceder a financiación el las siguientes condiciones:

- A partir de un tipo fijo nominal del 1,00% a 30 años (TAE del 1,677%), hasta el 100% del valor de compraventa si no se supera el 80% del valor de tasación.

- A partir de un tipo variable de Euribor + 0,49% (TAE variable del 1,192%). Plazo máximo de 30 años. Hipoteca al 100% de compra y 80% de tasación.

Rellena este formulario y un intermediario de crédito inmobiliario se pondrá en contacto contigo, sin compromiso.

Comentarios recientes