Trump vs FED: deuda, guerra de aranceles y una crisis programada

¿De verdad estamos ante una guerra de aranceles? No exactamente.

Lo que está en juego es algo mucho más profundo: un conflicto estratégico entre los objetivos de Donald Trump, el papel de la Reserva Federal (FED) y el poder financiero de China. Trump no busca simplemente “hacer América grande otra vez”, al menos no en el corto plazo. Su verdadero plan parece ser inducir una crisis económica controlada, al estilo de Javier Milei, para presionar a la FED y manejar a su favor la deuda pública. Como advirtió Barack Obama en plena crisis de 2008: Hope for the best, but prepare for the worst. Esa advertencia hoy cobra más sentido que nunca.

Indice

- 1 Previsión de recesión

- 2 ¿Cómo pretende Trump reducir el déficit fiscal?

- 3 La deuda pública de EEUU: una bomba de relojería difícil de desactivar

- 4 Trump vs la Reserva Federal

- 5 Como inducido o recesión artificial

- 6 China y la deuda estadounidense: un rehén en manos del enemigo

- 7 El impacto real: familias endeudadas y la crisis por venir

- 8 No hay guerra de aranceles, sino financiera

Previsión de recesión

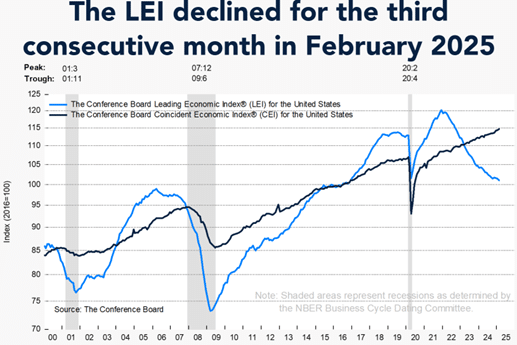

El Índice de Indicadores Adelantados (LEI, por sus siglas en inglés) está diseñado para anticipar cómo se moverá la economía en el corto plazo. Este índice se construye a partir de variables como el número medio de horas trabajadas por semana, los pedidos a empresas manufactureras, los permisos de construcción de viviendas y la evolución de los mercados bursátiles, entre otros factores.

Si estos indicadores empiezan a caer, nos están diciendo que la producción y las ventas futuras probablemente también disminuirán.

Y eso es justamente lo que está ocurriendo: como muestra el siguiente gráfico, el LEI no ha dejado de caer desde las últimas elecciones en Estados Unidos. Las previsiones negativas para la economía norteamericana ya no son solo opiniones de algunos gurús financieros. Todo parece indicar que los propios productores anticipan una caída de la actividad en 2025.

Y no lo olvidemos: la economía es también una ciencia social que a menudo supone una profecía autocumplida. Si los empresarios tienen confianza en el futuro, invertirán, contratarán y contribuirán a una espiral de crecimiento. Pero si reina el pesimismo, se frena la inversión, se reduce el empleo, y esa espiral puede volverse negativa.

¿Cómo pretende Trump reducir el déficit fiscal?

Uno de los mayores desafíos económicos para Donald Trump es el elevado déficit fiscal de Estados Unidos. Como en cualquier hogar o empresa, las cuentas públicas solo pueden cuadrarse de dos formas: o se aumentan los ingresos (subiendo impuestos) o se reducen los gastos (recortando servicios públicos). Es como intentar adelgazar: o comes menos, o haces más ejercicio. Pero claro, ninguna de esas opciones es políticamente atractiva. Recortar partidas públicas implica enfadar a votantes, y subir impuestos… ¿Trump, el profeta del capitalismo, subiendo impuestos? Ni hablar.

Entonces, si no vas a reducir el gasto público ni a subir los impuestos, ¿de dónde salen los ingresos para financiar el déficit? De fuera. Mejor dicho: de las empresas extranjeras. Y aquí es donde entra en juego la guerra de aranceles. A través de un discurso proteccionista, impone aranceles a las importaciones con la promesa de “proteger” a la industria nacional.

Aunque a largo plazo los mercados tienden a adaptarse —con nuevos productores locales y modelos de negocio—, en el corto plazo los aranceles actúan como una inyección fiscal inmediata. Es una forma de recaudar dinero sin tocar el bolsillo de los votantes… al menos, no directamente ni de forma inmediata.

La deuda pública de EEUU: una bomba de relojería difícil de desactivar

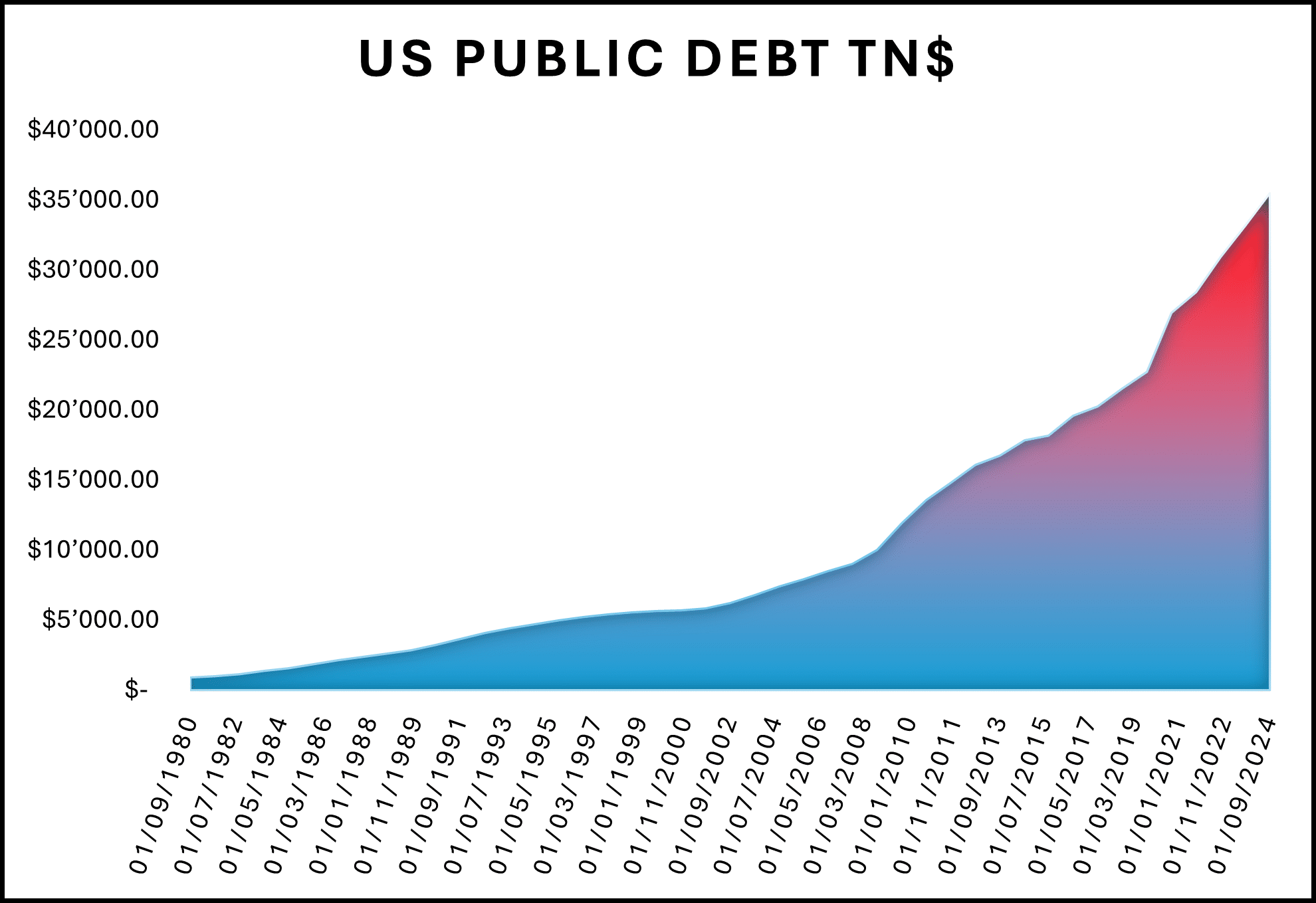

La deuda pública de Estados Unidos no ha parado de crecer en los últimos años. El techo de deuda —el límite legal de endeudamiento federal— fue suspendido en junio de 2023, y el 2 de enero de 2025 ya alcanzaba los 36,1 trillones de dólares.

Como muestra el gráfico siguiente, la deuda ha aumentado año tras año sin interrupción, alcanzando los 35,4 billones a finales de 2024.

Este escenario pone en aprietos a un presidente que ha prometido “traer de vuelta la riqueza a Estados Unidos”. Tener que suspender nuevamente el techo de deuda sería una derrota simbólica y política. Pero hay un problema aún mayor: en 2025 toca refinanciar una parte importante de esa deuda, y hacerlo resulta cada vez más caro.

En comparación con el Banco Central Europeo, la Reserva Federal (FED) mantiene los tipos de interés más altos. Actualmente se sitúan en el 4,50%, tras dos reducciones tímidas. Y lo que es peor para Trump: la FED no tiene intención de bajarlos a corto plazo, porque la economía estadounidense sigue mostrando señales de fortaleza.

Después de la pandemia, el mercado laboral norteamericano registró pleno empleo e incluso más ofertas de trabajo que personas desempleadas. Esta escasez de mano de obra ha empujado los salarios al alza, lo que a su vez ha aumentado el consumo y dificultado el control de la inflación. Bajar los tipos de interés en este contexto sería echar gasolina al fuego inflacionario, y la FED lo sabe.

Para Trump, esto supone un obstáculo enorme: refinanciar deuda a tipos altos implica más presión sobre las cuentas públicas, justo cuando busca reducir el déficit sin subir impuestos. ¿La solución? Forzar una situación que obligue a la FED a recortar los tipos. Y ahí es donde empieza a tomar forma la estrategia de provocar una crisis económica programada.

Trump vs la Reserva Federal

Pongámonos en la piel de Donald Trump, el autoproclamado profeta del capitalismo y supuesto maestro de la gestión económica. Tiene un problema urgente: refinanciar la deuda pública de EE.UU. al menor coste posible. Pero con unos tipos de interés en máximos, ¿cómo conseguirlo? Solo hay una vía: lograr que la Reserva Federal (FED) baje los tipos.

En contextos de debilidad o estancamiento económico, el banco central suele recortar los tipos de interés para abaratar el crédito. Esto anima a las empresas a invertir, a las familias a consumir, y en general, da un empujón al crecimiento. Por el contrario, si la economía crece demasiado rápido y genera presiones inflacionistas, la FED sube los tipos para frenar el consumo y controlar los precios.

Así que la lógica es sencilla (y algo perversa): si los tipos solo bajan durante una recesión, Trump tiene un incentivo claro para provocar una.

No es la primera vez que un líder político busca tensar los engranajes de la política monetaria para sus propios fines. Pero en este caso, la jugada es especialmente arriesgada: forzar una desaceleración para abaratar la refinanciación de deuda, aunque eso implique costes económicos a corto plazo. Bienvenidos a la estrategia de la crisis programada.

Como inducido o recesión artificial

Hasta antes de las elecciones, los datos macroeconómicos de Estados Unidos no eran especialmente alarmantes. Había retos, sí, pero también estabilidad en el empleo y un consumo interno robusto.

Sin embargo, Donald Trump no parece dispuesto a aceptar una nueva suspensión del techo de deuda durante su legislatura, porque eso rompería con su relato de salvador económico de América. Para evitarlo, necesita reducir el coste de la deuda… y ya sabemos cómo: forzando una bajada de tipos de interés.

¿Y si la única forma de lograrlo fuera provocar una crisis?

Shock de oferta a través de guerra arancelaria

Donald Trump no puede poner una pistola a los consumidores para impedir que compren casas, coches o servicios. Más que nada, porqué esa pistola está en manos de la FED y esa pistola tiene un nombre: tipos de interés. Entonces solo me queda provocar un shock por el lado de la oferta.

En un mundo globalizado, tanto productores como consumidores estadounidenses dependen fuertemente de las importaciones. Si se encarecen materias primas y el coste de producción en general, el consumo interno cae. ¿Y cómo puede Trump encarecer la producción interna? A través de una guerra de aranceles.

Imponer aranceles a las importaciones no solo lanza un mensaje proteccionista, también es un primer disparo contra el equilibrio económico anterior. Subir el precio de los productos importados puede enfriar la demanda y provocar una contracción. Exactamente lo que se necesita para que la FED considere bajar los tipos.

Golpe a la inversión

Pero una guerra de aranceles no es la única vía. La incertidumbre también es un freno poderoso para la inversión. Y en economía, como en psicología, las expectativas lo son todo. Si empresarios e inversores temen lo que viene, frenan sus planes, cancelan proyectos y esperan a ver qué pasa. Esa paralización reduce el crecimiento y puede empujar a la economía a una recesión… justo lo que busca Trump.

Y no se trata solo de intuiciones: la propia Reserva Federal publica un índice de incertidumbre económico-política, y tras el regreso de Trump al poder, ese índice se disparó a niveles superiores a los de la crisis financiera de 2008 y la crisis del COVID-19.

Cuando todo el mundo espera lo peor, lo peor suele suceder. Y en este caso, puede que no sea accidente, sino parte del plan.

China y la deuda estadounidense: un rehén en manos del enemigo

Una parte clave de la incertidumbre que rodea a la economía estadounidense no solo tiene que ver con el tamaño de su deuda pública, sino con quién posee esa deuda. ¿Quién tiene más bonos del Tesoro de EE.UU.? China. El gigante asiático es uno de los principales acreedores de Estados Unidos y, por tanto, quien recibiría buena parte de los pagos cuando esa deuda venza.

Aquí es donde la deuda se convierte en arma. Porque un bono del Tesoro puede funcionar como un rehén: si quien te debe dinero es un enemigo potencial… ¿por qué no dejar de pagar? No sería la primera vez. Rusia ya lo vivió tras su invasión de Ucrania, cuando varios países congelaron sus activos financieros en dólares. Y con la creciente tensión entre EE.UU. y China —sobre todo por Taiwán y la industria de los microchips—, no es tan descabellado pensar en un escenario similar.

Pero China también puede tomar la delantera. Si decide vender masivamente sus bonos estadounidenses en los mercados financieros, el precio de estos caería en picado. ¿Por qué comprar un bono nuevo del Tesoro a un interés bajo cuando puedes comprar uno en el mercado secundario, procedente de China, que paga más? Esto obligaría al Tesoro estadounidense a ofrecer tipos de interés más altos para equipararlos y parecer competitivos. Y eso hundiría la estrategia de Trump de refinanciar la deuda a bajo coste.

En resumen: Trump quiere controlar la deuda, pero el principal acreedor de EEUU (China) tiene el dedo en el botón rojo financiero.

El impacto real: familias endeudadas y la crisis por venir

Hasta ahora hemos hablado de la guerra de aranceles, bonos y estrategias geopolíticas. Pero, ¿Cómo afecta todo esto a la gente común? La respuesta es directa: a través del bolsillo de los consumidores.

En EE.UU, muchas familias recurren al crédito para afrontar gastos imprevistos. Las tarjetas de crédito y otros productos financieros permiten financiar consumos cotidianos, pero también generan una deuda privada creciente. Mientras la economía se mantiene estable, esto no suele ser un problema. Pero en un contexto de incertidumbre, tipos altos y estancamiento, la situación cambia.

La deuda de los hogares no ha dejado de aumentar en los últimos años. Peor aún: los impagos en créditos al consumo ya están por encima de los niveles posteriores a la crisis financiera de 2008. Es el síntoma de un sistema que empieza a tensarse.

Con este escenario, el estallido de una crisis inducida no será solo una jugada macroeconómica. Tendrá consecuencias reales y dolorosas para millones de familias. Porque, como en toda crisis, los primeros en caer no son los que juegan con los bonos… sino los que viven al día.

No hay guerra de aranceles, sino financiera

En definitiva, no estamos ante una simple guerra de aranceles, sino frente a una estrategia económica donde el desequilibrio parece ser parte del plan. Donald Trump no busca únicamente proteger la industria nacional, sino provocar una recesión controlada que justifique una bajada de tipos de interés, facilite la refinanciación de la deuda pública y le permita evitar la humillación de suspender de nuevo el techo de deuda.

Pero este juego no ocurre en solitario: China, el mayor acreedor de deuda estadounidense, tiene en sus manos una carta poderosa. Si decide deshacerse masivamente de bonos del Tesoro en los mercados, podría hundir su valor y obligar a EE.UU. a ofrecer tipos aún más altos para refinanciarse, torpedeando la estrategia trumpista desde el otro lado del tablero.

Entre la incertidumbre interna y las amenazas externas, la pregunta ya no es si habrá una crisis, sino si esa crisis inducida es precisamente el objetivo final.

Realizando un doctorado en gobierno corporativo y finanzas de grupos empresariales en la Universitat de les Illes Balears. Completé el grado en Turismo y el máster en Economía del Turismo ofrecidos por la misma universidad y tras cursar parte de mis estudios en la Leopold-Franzens Universität de Innsbruck, Austria.

También soy editor en Futur Finances y analista económico en Futur Legal. Participo en discusiones sobre temas hipotecarios, laborales y sobre todo en gestión turística de destinos, gestión de propiedades turísticas y turismo sostenible.

Además, soy fundador de la marca Alturisme bajo la cual llevamos a cabo funciones de gestión y distribución de propiedades turísticas y también de estudios de mercado turístico y competitividad turística.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!