Aparte de que los números exactos solo pueden hacerse analizando la escritura y recibos pagados, uno de los trabajos de una pericial sobre hipoteca IRPH, necesitaría saber el diferencial aplicado sobre el IRPH pactado en escritura y si era un IRPH de cajas, de bancos o el IRPH de conjunto de entidades.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2019-02-13 18:58:592019-02-13 18:59:56irph hipotecas

En primer lugar enhorabuena, te has dado cuenta que con ir al banco no te basta para dar rentabilidad a tus ahorros, éste es el primer paso. Sin embargo, es un arma de doble filo: no tiene que ser peor el remedio que la enfermedad.

Me explico, ahora corres el riesgo de caer en manos de un vendedor de pócimas mágicas, de estos que antes estaban en las ferias vendiendo crecepelos y sustancias vigorizantes.

La formación en mercados financieros es muy extensa y con cursos de dos tardes no puedes llegar a ser un inversor de gran éxito por famoso y caro (o barato) que sea el “gurú” que te lo da. Antes de inscribirte debes tener en cuenta estos conceptos:

Huye de profesores que te prometen trucos infalibles.

Huye de profesores que no puedan demostrar que operan con cierto éxito.

Busca cursos que te enseñen a entender los mercados financieros.

Busca cursos que te enseñen cuestiones básicas sobre mercados financieros.

Busca cursos que te enseñen a no perder dinero, si lo haces acabarás ganando.

Ten en cuenta que tras un buen curso básico desconocerás muchas cosas, pero entenderás muchas otras que te dejarán enfrentarte al mercado, al menos sabrás descartar inversiones.

Tras un curso básico, si te gusta el tema, puedes ir ampliando conocimientos.

No busques milagros.

Tanto en la web de Corredordefondos como en la de Aulafinanzas verás nuestros cursos de formación, todos estarán basados en los principios que te he comentado.

Llevo desde 2003 asesorando a clientes en sus inversiones. En este tiempo he visto de todo: además de varias guerras, recuperación de la burbuja punto com, crisis inmobiliaria, quiebra de Lehman Brothers, crisis del Euro, Brexit, COVID, crisis de inflación y hasta una (corta) crisis arancelaria.

Siempre hay un denominador común en estos escenarios: las familias pierden dinero, ya sea por no invertir, por vender por miedo o por invertir mal asesorados.

En este periodo me ha dado tiempo de promover tres SICAVs, una de ellas (True Time SICAV) es el único vehículo del mundo líquido que invierte en deportes y experiencias. El objetivo es acercar a todo el mundo la gestión patrimonial de calidad.

Sin ser lo más importante, me ha valido para ganar el premio a Mejor Banquero Privado (zona Cataluña, Baleares y Levante) por parte de Citywire en 2023 y ser finalista en 2024 (de momento no me he presentado más veces).

Si quieres estar informado, mando un mail cada día de lunes a sábado (o domingo) con información que creo útil para tomar buenas decisiones de inversión.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Luis García Langahttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngLuis García Langa2019-02-09 13:43:262019-02-09 13:50:33Cursos de inversiones financieras 2019

En primer lugar enhorabuena, te has dado cuenta que con ir al banco no te basta para dar rentabilidad a tus ahorros, éste es el primer paso. Sin embargo, es un arma de doble filo: no tiene que ser peor el remedio que la enfermedad.

Me explico, ahora corres el riesgo de caer en manos de un vendedor de pócimas mágicas, de estos que antes estaban en las ferias vendiendo crecepelos y sustancias vigorizantes.

La formación en mercados financieros es muy extensa y con cursos de 20h no puedes llegar a ser un inversor de gran éxito por famoso y caro (o barato) que sea el “gurú” que te lo da. Antes de inscribirte debes tener en cuenta estos conceptos:

Huye de profesores que te prometen trucos infalibles.

Huye de profesores que no puedan demostrar que operan con cierto éxito.

Busca cursos que te enseñen a entender los mercados financieros.

Busca cursos que te enseñen cuestiones básicas sobre mercados financieros.

Busca cursos que te enseñen a no perder dinero, si lo haces acabarás ganando.

Ten en cuenta que tras un curso básico desconocerás muchas cosas, pero entenderás muchas otras que te dejarán enfrentarte al mercado, al menos sabrás descartar inversiones.

Tras un curso básico, si te gusta el tema, puedes ir ampliando conocimientos.

No busques milagros.

Tanto en la web de Corredordefondos como en la de Aulafinanzas verás nuestros cursos de formación, todos estarán basados en los principios que te he comentado.

Luis García Langa

Aulafinanzas.com | Corredordefondos.com

Llevo desde 2003 asesorando a clientes en sus inversiones. En este tiempo he visto de todo: además de varias guerras, recuperación de la burbuja punto com, crisis inmobiliaria, quiebra de Lehman Brothers, crisis del Euro, Brexit, COVID, crisis de inflación y hasta una (corta) crisis arancelaria.

Siempre hay un denominador común en estos escenarios: las familias pierden dinero, ya sea por no invertir, por vender por miedo o por invertir mal asesorados.

En este periodo me ha dado tiempo de promover tres SICAVs, una de ellas (True Time SICAV) es el único vehículo del mundo líquido que invierte en deportes y experiencias. El objetivo es acercar a todo el mundo la gestión patrimonial de calidad.

Sin ser lo más importante, me ha valido para ganar el premio a Mejor Banquero Privado (zona Cataluña, Baleares y Levante) por parte de Citywire en 2023 y ser finalista en 2024 (de momento no me he presentado más veces).

Si quieres estar informado, mando un mail cada día de lunes a sábado (o domingo) con información que creo útil para tomar buenas decisiones de inversión.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Luis García Langahttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngLuis García Langa2019-02-09 13:43:152019-02-09 13:43:15Cursos de inversiones financieras 2019

Buenos días. Una compraventa de vivienda tiene que pagar impuestos por el valor por el que se ha hecho la transacción, los 160.000 euros, pero como señalas al estar muy por debajo del valor en tablas de la Comunidad Autónoma, te citarán con casi toda seguridad.

Mi recomendación es que recopiles la información que intente justificar porque de ese precio tan por debajo y en todo caso que sea la administración la que posteriormente establezca si tienes que pagar a más. De todas formas, será el notario quién mejor te asesore sobre la forma a proceder, ya que comprobará esa divergencia y como actuar.

Licenciando en Administración y Dirección de Empresas (UAM). Grado en Geografía e Historia (UNED).

Master en Métodos y Técnicas de Investigación Histórica, Artística y Geográfica (UNED). Doctorado por la UNED.

Experto independiente de Futur Finances. Redactor de contenidos económicos en multitud de portales de Internet y divulgador de finanzas personales en medios de comunicación.

Investigador de mercados.

“Un consumidor bien informado toma mejores decisiones de financiación, inversión y relacionada con la fiscalidad. Antes de asumir cualquier obligación relevante, como contratar una hipoteca, debe acudir a las mejores fuentes de información y apoyarse en un asesoramiento independiente experto.”

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Antonio Gallardohttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngAntonio Gallardo2019-02-08 15:37:472019-02-08 15:37:47Minimo escriturable superior al precio de compra

Hace muy poco tiempo la hipoteca de ING se ha encarecido, pasando de Euribor + 0,99% a Euribor + 1,11%. Eso sí, pasan a asumir todos los gastos relacionados con la hipoteca.

No es una mala hipoteca si buscas el 100% de compraventa y la tasación al 80% es suficiente, ya que hace un tiempo que no financian el 100% más gastos.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2019-02-08 14:09:362019-02-08 14:09:36Hipoteca de ING sin avales

Algunos de los mejores brokers de hipotecas en Barcelona trabajan para nuestro portal, seleccionados en base a su experiencia y profesionalidad. Si quieres que te contacten, sin compromiso, rellena nuestro formulario.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2019-02-08 14:03:082019-02-08 14:03:08Mejores brokers de hipotecas en Barcelona

En principio sería mejor que cancelarais la deuda del coche, pero lo mejor sería plantearlo al del banco y que os diga como verán los de riesgos mejor la operación.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2019-02-07 18:52:452019-02-07 18:52:45¿me concederan la hipoteca?

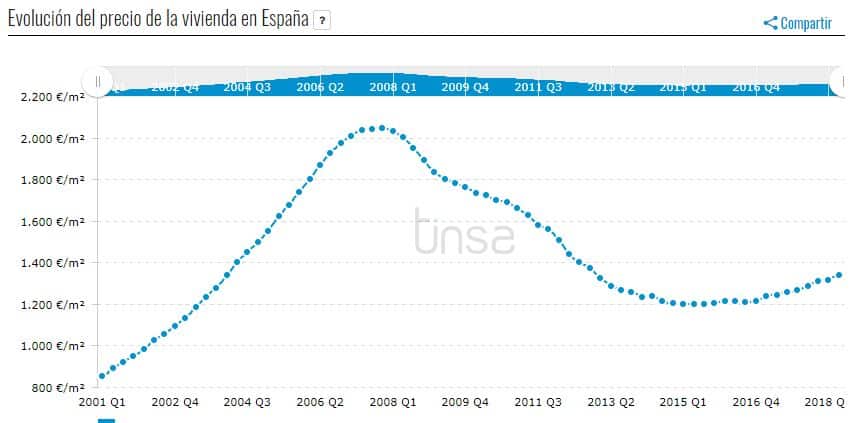

Es una pregunta muy normal viendo cómo han subido los precios inmobiliarios en los últimos años. En primer lugar habría que definir qué es una burbuja: se trata de un periodo de tiempo durante el cual el precio de un activo se dispara muy por encima de su valor; se provoca por un aumento muy significativo de las compras que se propaga a inversores totalmente ajenos al conocimiento del activo.

Aquí ya vemos el primer problema: cómo saber que un activo se dispara por encima de su valor? En caso de acciones es más fácil ya que hay métodos para calcularlo con mayor o menos acierto (por ejemplo el descuento de flujos de caja) pero sí avisa de burbujas como la del 2000 (“punto com”); en materias primas se sabe el coste de extracción, tratamiento y distribución y ver que el precio se dispara (como en oro o petróleo en 2011-2012); en la reciente burbuja del bitcoin también es fácil ver que una moneda no puede tener un crecimiento exponencial y volátil como el que tenía.

Sin embargo en inmueble es más complicado: se puede valorar el coste de construcción pero no lo que valora la gente vivir en un barrio o en otro o en el piso alto o con vistas al mar o que tenga una piscina o un ascensor plateado. Además es poco líquido, por lo tanto ni siquiera tenemos un mercado de oferta-demanda óptimo con evolución de ratios, de comparables y cualquier variación, por pequeña que sea, distorsiona los precios.

Es evidente, viendo el resultado, que hemos vivido una burbuja inmobiliaria entre los años 2005 y 2007, veamos cómo estábamos y como estamos en este gráfico de Tinsa:

Precios inmobiliarios (fuente Tinsa)

Es evidente que no estamos al nivel de la burbuja (el precio varía entre provincias pero la forma de la misma es similar), a eso habría que restarle la inflación.

Tras todo este rollo, y respondiendo a tu pregunta: no creo que haya burbuja inmobiliaria hoy por hoy, sin embargo, si estás pensando en comprar un inmueble te haría estas puntualizaciones:

Aunque no haya burbuja, sí puede estar algo caro: no es necesario que suba tanto para que haya una corrección.

Los tipos de interés son fundamentales para intentar predecir precios: la mayoría de gente no compra un inmueble porque pueda pagar 200-300.000 euros, lo hace porque puede pagar una determinada cuota al mes. Si suben las cuotas podrá pagar menos por el inmueble. Yo creo que el euribor seguirá subiendo.

Si es para vivienda habitual y es sustitutivo de un alquiler deberías tener muy claros algunos conceptos, uno de ellos es que sí creo que hay burbuja de alquiler (el importe del precio del alquiler respecto al de compra es irracionalmente alto) y por tanto (si las administraciones públicas hacen su trabajo fomentando la oferta) los alquileres caerán. Recuerda que, además, creo que el euribor seguirá subiendo y te afectará a tu hipoteca si es variable.

Si es para invertir lo descartaría por completo por varios motivos: (i) ya te he dicho que creo que el alquiler bajará, (ii) las cuotas hipotecarias subirán, (iii) es una inversión de mucho riesgo ya que necesita financiación, no te deja diversificar, tiene unos gastos brutales, de hecho el minuto cero empieza con -12% a lo que hay que añadir los anuales y los extraordinarios como reformas o derramas; (iv) es menos rentable que la bolsa; (v) fiscalmente es poco eficiente, además de impuestos de compra-venta, los alquileres tributan en la base general y no en la del ahorro y (vi) si te gusta la inversión inmobiliaria puedes hacerlo vía mercados financieros utilizando fondos de inversión como el de Janus Henderson “Pan European Property Equities”,así podrás invertir de forma barata, con total liquidez, diversificando en inmuebles de todo el mundo y gestionado por expertos.

Llevo desde 2003 asesorando a clientes en sus inversiones. En este tiempo he visto de todo: además de varias guerras, recuperación de la burbuja punto com, crisis inmobiliaria, quiebra de Lehman Brothers, crisis del Euro, Brexit, COVID, crisis de inflación y hasta una (corta) crisis arancelaria.

Siempre hay un denominador común en estos escenarios: las familias pierden dinero, ya sea por no invertir, por vender por miedo o por invertir mal asesorados.

En este periodo me ha dado tiempo de promover tres SICAVs, una de ellas (True Time SICAV) es el único vehículo del mundo líquido que invierte en deportes y experiencias. El objetivo es acercar a todo el mundo la gestión patrimonial de calidad.

Sin ser lo más importante, me ha valido para ganar el premio a Mejor Banquero Privado (zona Cataluña, Baleares y Levante) por parte de Citywire en 2023 y ser finalista en 2024 (de momento no me he presentado más veces).

Si quieres estar informado, mando un mail cada día de lunes a sábado (o domingo) con información que creo útil para tomar buenas decisiones de inversión.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Luis García Langahttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngLuis García Langa2019-02-06 09:42:112021-04-27 18:43:45Burbuja inmobiliaria a partir de 2019

Como explicamos en otro foro, de Futur Hipotecas, la nueva “Ley de hipotecas” o Ley reguladora de los contratos de crédito inmobiliario está aún en tramitación hipotecaria y, se supone, se va a aprobar en los próximos meses. Además de cambios en la figura del broker hipotecario o intermediario de crédito inmobiliario, hay mejoras destacables en la posición del consumidor y autónomo frente a los bancos, en materia de gastos, de aplicación del vencimiento anticipado por impagos, entre otras. Ello puede impulsar a la banca a encarecer las hipotecas, como ya estamos viendo con bancos de referencia como ING, o a ser más restrictivos.

Podemos decir que la nueva normativa mejora los derechos para hipotecarse, pero tal vez suponga hipotecas algo más caras y menos accesibles.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2019-02-05 19:02:362025-05-23 11:32:37Ley del crédito inmobiliario 2019

No es obligatorio en absoluto y puedes domiciliar la nómina en el banco que desees. Otra cosa es si has pactado alguna bonificación en el tipo de interés, que debería figurar en la escritura; de ser así, el banco te aplicará unos intereses mayores.

Te aconsejo mires bien la escritura y, si no hay bonificación por tener la nómina domiciliada, cambien de banco si así lo deseas. Lo que puede ocurrir, en todo caso, es que la cuenta corriente tenga más comisiones si no tienes domiciliada la nómina, claro.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2019-02-05 18:55:122019-02-05 18:55:12Hipoteca obligación domiciliación nómina

We may request cookies to be set on your device. We use cookies to let us know when you visit our websites, how you interact with us, to enrich your user experience, and to customize your relationship with our website.

Click on the different category headings to find out more. You can also change some of your preferences. Note that blocking some types of cookies may impact your experience on our websites and the services we are able to offer.

Essential Website Cookies

These cookies are strictly necessary to provide you with services available through our website and to use some of its features.

Because these cookies are strictly necessary to deliver the website, refusing them will have impact how our site functions. You always can block or delete cookies by changing your browser settings and force blocking all cookies on this website. But this will always prompt you to accept/refuse cookies when revisiting our site.

We fully respect if you want to refuse cookies but to avoid asking you again and again kindly allow us to store a cookie for that. You are free to opt out any time or opt in for other cookies to get a better experience. If you refuse cookies we will remove all set cookies in our domain.

We provide you with a list of stored cookies on your computer in our domain so you can check what we stored. Due to security reasons we are not able to show or modify cookies from other domains. You can check these in your browser security settings.

Other external services

We also use different external services like Google Webfonts, Google Maps, and external Video providers. Since these providers may collect personal data like your IP address we allow you to block them here. Please be aware that this might heavily reduce the functionality and appearance of our site. Changes will take effect once you reload the page.

Google Webfont Settings:

Google Map Settings:

Google reCaptcha Settings:

Vimeo and Youtube video embeds:

Privacy Policy

You can read about our cookies and privacy settings in detail on our Privacy Policy Page.

Comentarios recientes