Hola Fondero,

El DWS Top Dividend es un gran fondo de renta variable global y que puede servir a muchos inversores para tener sus posiciones en bolsa. Al ser un fondo global, es el equipo gestor liderados por Thomas Shussler el que hace el reparto de carteras entre las distintas zonas y sectores.

Verás en la ficha del fondo que tiene una parte muy importante en bolsa americana; sin duda es uno de los motivos por los que ha funcionado tan bien en los últimos años. Si te parece que es excesivo este 40% de bolsa americana, lo puedes complementar con algún fondo europeo.

Nosotros, en Sidiclear SICAV lo tenemos como una de las principales inversiones (el 4º fondo con más peso con un 3,42% de la cartera) pero únicamente tenemos el 21,60% en bolsa americana ya que la vemos algo más cara que la europea y lo complementamos con otros.

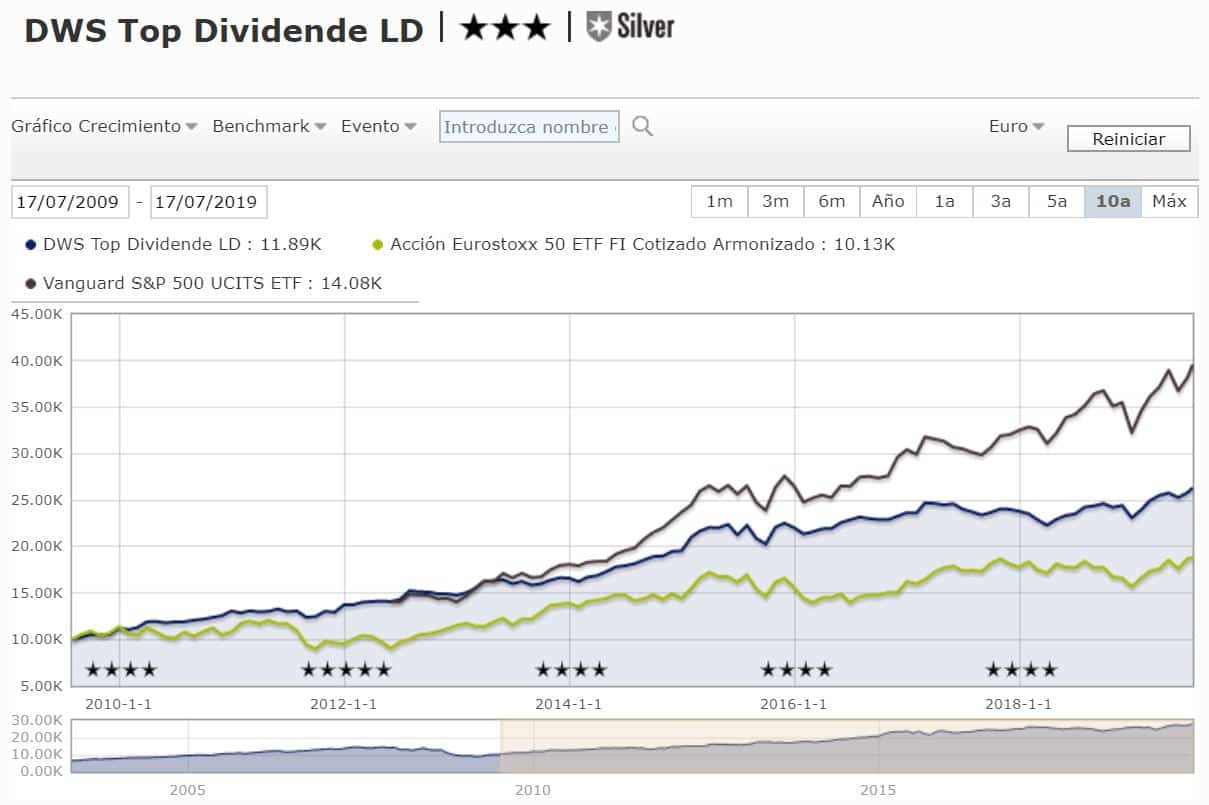

En este gráfico se puede ver cómo en los últimos 10 años se ha comportado mucho mejor que la bolsa europea y bastante peor que la norteamericana; si se va cerrando el hueco entre ambos mercados, este fondo no debería sacrificar rentabilidad ya que está posicionado también en bolsas no americanas, además, si el gestor es ágil puede rebalancear la cartera.

Por sectores, verás que está muy diversificado, lo cuál elimina algo de riesgo sin renunciar a rentabilidad a largo plazo.

En definitiva, sin responder a tu pregunta directamente (no podemos jugar a adivinos), se trata de un fondo muy diversificado, con más peso en bolsa americana y con una calidad muy demostrada.

Luis García Langa

Corredordefondos.com | Aulafinanzas.com

Llevo desde 2003 asesorando a clientes en sus inversiones. En este tiempo he visto de todo: además de varias guerras, recuperación de la burbuja punto com, crisis inmobiliaria, quiebra de Lehman Brothers, crisis del Euro, Brexit, COVID, crisis de inflación y hasta una (corta) crisis arancelaria.

Siempre hay un denominador común en estos escenarios: las familias pierden dinero, ya sea por no invertir, por vender por miedo o por invertir mal asesorados.

En este periodo me ha dado tiempo de promover tres SICAVs, una de ellas (True Time SICAV) es el único vehículo del mundo líquido que invierte en deportes y experiencias. El objetivo es acercar a todo el mundo la gestión patrimonial de calidad.

Sin ser lo más importante, me ha valido para ganar el premio a Mejor Banquero Privado (zona Cataluña, Baleares y Levante) por parte de Citywire en 2023 y ser finalista en 2024 (de momento no me he presentado más veces).

Si quieres estar informado, mando un mail cada día de lunes a sábado (o domingo) con información que creo útil para tomar buenas decisiones de inversión.

Comentarios recientes