Hola Yerai,

En primer lugar, la evolución de su cuota hipotecaria dependerá de si la revisión del tipo de referencia pactado se efectúa mensual o anualmente. En el primero de los casos, ya habrás podido observar cómo su cuota hipotecaria ha ido aumentando mes a mes. Como en cada caso, cada escritura de préstamo hipotecario debería analizarse en particular. Sin embargo, voy a hacer las siguientes suposiciones para diseñar un caso típico lo más parecido a su situación a día de hoy y contestarle con la mayor precisión posible:

- Asumo que firmó una hipoteca con un plazo de 30 años

- Por lo tanto, si a usted le restan 25 años, asumo que firmó la hipoteca el día 7 de octubre de 2017.

- Tipo de interés variable Euribor + 0,90%

- Euribor a 12 meses y revisión anual (es un ejemplo típico que podemos encontrar en el mercado, pero podría ser que este no fuera su caso).

- También compararemos con en el caso en el que la revisión se realiza cada mes.

- Asumo que la fecha de revisión es el día 7 de octubre de cada año, en el caso de revisión anual.

- Por último, asumo que los valores tomados en dichas revisiones son exactamente iguales a los valores medios del Euribor publicado por el Banco de España.

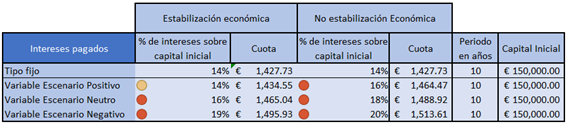

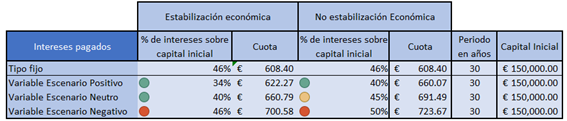

Con estas suposiciones intento acercarme lo mejor posible a lo que creo que es su hipoteca. De este modo, calculo que el capital inicial de su hipoteca estará entre 207.000€ y 207.500€.

Pues bien, en el caso de llevar a cabo una revisión anual, usted habrá visto como su cuota hipotecaria empezó alrededor de los 640€ (según mis cálculos 642.17€) y este año vendrá pagando alrededor de 615€. Enhorabuena. Esto se debe a que, en la última revisión, el 07 de octubre de 2021, el Euribor anual aún se situaba en valores negativos (-0.492%).

Pero no cantemos victoria, no estamos en la situación de decir que estamos venciendo al mercado o al Euribor. En la revisión de este mes, seguramente se habrá tomado un valor cercano al valor medio de septiembre publicado el 04/10/2022 en el Banco de España: 2,233%. En este caso, usted pasará a pagar cerca de 845€ cada mes, 230€ más cada mes. Este incremento mensual acumulado a lo largo del año supone un desembolso de 2.760€ más que el agregado de los últimos 12 meses.

Y mi pregunta ahora va para usted, ¿es su salario o sus ingresos 2.760€ mayor este año respecto al año pasado?

Para ir concluyendo, por un lado, la inflación interanual sigue mostrando signos muy altos por lo que es de esperar que el Banco Central Europeo (BCE) firme otra subida de tipos de interés. Los tipos de interés del BCE están positiva y fuertemente correlacionados con el Euribor. Así que podemos esperar que su cuota hipotecaria siga aumentando.

Por otro lado, si el total de tipo de interés que llegaremos a pagar (Euribor + 0,90%) se acerca al 4%, una idea seriamente planteable es realizar cancelaciones anticipadas tirando de ahorros en la medida que sea posible. A día de hoy, la bolsa muestra tendencia negativa y los productos de ahorro que nos ofrecen los bancos, en general, no son una solución. Bajo mi punto de vista y ante la incertidumbre actual, ganar más de un 4% en la bolsa no es algo fácil ni seguro. De este modo, la única forma de ganar un 4% seguro es cancelando tu hipoteca.

Realizando un doctorado en gobierno corporativo y finanzas de grupos empresariales en la Universitat de les Illes Balears. Completé el grado en Turismo y el máster en Economía del Turismo ofrecidos por la misma universidad y tras cursar parte de mis estudios en la Leopold-Franzens Universität de Innsbruck, Austria.

También soy editor en Futur Finances y analista económico en Futur Legal. Participo en discusiones sobre temas hipotecarios, laborales y sobre todo en gestión turística de destinos, gestión de propiedades turísticas y turismo sostenible.

Además, soy fundador de la marca Alturisme bajo la cual llevamos a cabo funciones de gestión y distribución de propiedades turísticas y también de estudios de mercado turístico y competitividad turística.

Comentarios recientes