Calculadoras online de cláusula suelo

Si bien una gran mayoría de hipotecados con préstamos con cláusula suelo ya han reclamado a su banco y demandado, en caso de no haber logrado una respuesta satisfactoria, no es menos cierto que aún hay afectados que no han reclamado.

Por otro lado, hay personas afectadas que han acudido a un abogado para reclamar al banco pero que, al ganar la sentencia, no saben si los cálculos que hace el banco son correctos.

Indice

Lo ideal: cálculos de un perito financiero

Demandar al banco y ganar es un objetivo logrado con éxito, pero igualmente importante es saber qué cantidades hemos pagado de más.

Siempre es aconsejable que un perito economista nos haga los cálculos, pero una calculadora online nos puede ayudar a aproximar cantidades. En este artículo analizaremos algunas de las mejores calculadoras de cláusula suelo online, verificando que arrojan datos correctos de las cantidades pagadas de más en aplicación de la cláusula abusiva que limita la bajada de los tipos de interés de las hipotecas variables.

Ejemplo para los cálculos

Tomamos el siguiente ejemplo:

- Hipoteca de 180.000 euros.

- Plazo: 30 años (inicio 01/06/2007).

- Fecha en que se gana la demanda y el Juez condena al banco a devolver cantidades: 01/02/2017.

- Tipo de interés: Euribor anual + 0,75% (se toma el Euribor de abril anterior a la fecha de cada revisión anual).

- Cláusula suelo: 3,50%.

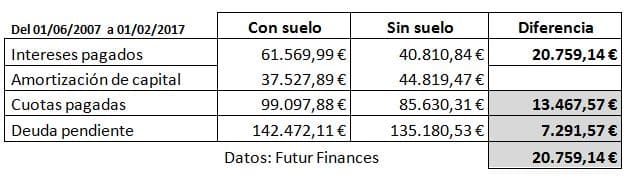

Resultado según mis cálculos:

La tabla nos informa que hemos pagado 20.759,14 euros más de cuotas de interés por la cláusula suelo del 3,50%.

O bien que hemos pagado 13.467,57 euros más de cuotas mensuales totales y la deuda pendiente es 7.291,57 euros superior a si no tuviéramos suelo (siendo la diferencia a favor el cliente la misma, 20.759,14 euros).

A estas cantidades, además, deberíamos sumarle los intereses legales, que se calculan respecto a la diferencia pagada de más en cada mensualidad.

Veamos ahora los resultados de diferentes calculadoras para el mismo ejemplo.

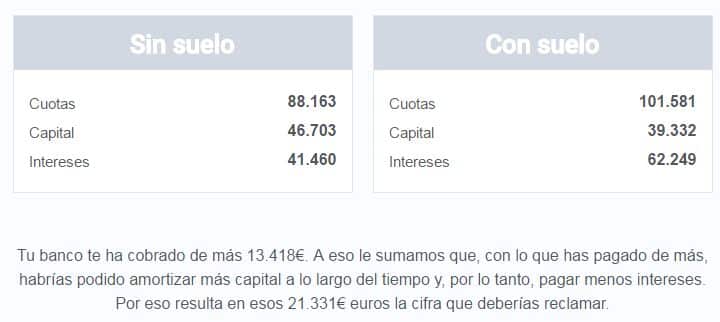

Calculadora Finect

Es una calculadora online creada para El Confidencial, que ya no está disponible. Una de sus ventajas es su sencillez, si bien tiene importantes limitaciones que se explican en este otro artículo. Introduciendo los datos del ejemplo y con las limitaciones propias de esta calculadora, resulta el siguiente resultado:

La diferencia es de 20.759,14 euros a 21.331 euros (571,86 euros de diferencia). Tendiendo en cuenta que Finect no permite poner mes de inicio de la hipoteca ni marcar el Euribor del mes que corresponde aplicarse, los resultados son bastante exactos.

En todo caso, queda claro que un buen perito financiero te puede ahorrar dinero, el que el banco no te devolverá si le pides de menos.

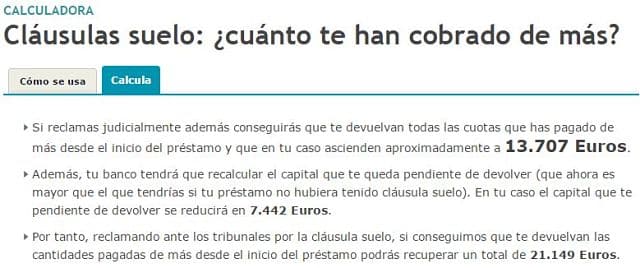

Calculadora OCU

Esta calculadora es más completa.

Resultados:

La cifra que nos da es de 21.149 euros. Una diferencia de 389,96 euros con los cálculos del perito. No podemos verificar dónde está el error ya que no nos da el cuadro de amortización que han calculado. En todo caso, se acerca bastante.

Hay otras calculadoras de cláusula online útiles, pero algunas exigen que nos demos de alta como usuarios. En todo caso, hemos verificado que dos calculadoras online funcionan razonablemente bien, al menos para hacernos una idea de lo que nos debe el banco.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (octubre 1997) y en Administración y Dirección de Empresas (julio 1999) por la UIB. Master Universitario en Asesoría Fiscal por la UNIR (enero 2022).

Autor de libros y artículos académicos (ver en Dialnet): La Banca Culpable (Esfera de los Libros, 2013); capítulo La educación financiera desde el sector privado (Libro La prevención del sobreendeudamiento privado, Aranzadi, 2017); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); capítulo Un análisis práctico de la toma de decisiones de un consumidor medio (Perspectiva legal y económica del fenómeno FinTech, Wolters Kluwer, 2021); Del dinero mercancía a las criptomonedas (Situación, tendencias y restos del sistema financiero, Aranzadi, 2022); Los puntos de conexión entre el reglamento sobre la resiliencia operativa digital del sector financiero y el reglamento sobre los mercados de criptoactivos, y la regulación del mercado de valores (Comentarios sobre la Ley 6/2023, de 17 de marzo, de los mercados de valores y de los Servicios de Inversión, Aferre, 2024).

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!