Bankinter: hipotecas multidivisa a doquier

Bankinter S.A. es unas de las entidades financieras que más presión comercial ejerció en los años 2006 a 2008 en la comercialización de préstamos hipotecarios multidivisa. La conflictividad judicial ha sido máxima para le entidad financiera en materia de hipotecas multidivisa y la contratación de un perito economista especializado es esencial si se quiere cifrar adecuadamente las cantidades que el banco debe devolvernos.

La propia María Dolores Dancausa, consejera delegada de la entidad en su día, reconoció en público que mantenían en cartera 2.000 millones de euros en hipotecas multidivisa.

Indice

Mención de la Audiencia Provincial de las Illes Balears

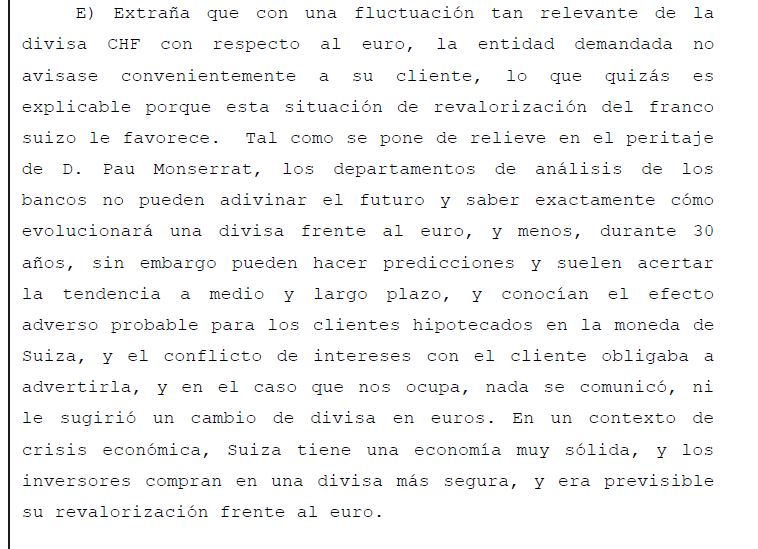

La Audiencia Provincial de las Illes Balears, sección núm. 5, en una sentencia ganada en costas por la abogada Marina Mullor contra Bankinter de fecha 6 de marzo de 2018, menciona al perito economista Pau A. Monserrat (un servidor) en los siguientes términos:

Características de una hipoteca multidivisa Bankinter en francos suizos

Tomemos algunos datos reales de una hipoteca multidivisa Bankinter, alterando algunos datos para evitar identificar un hipotecado en concreto:

- Hipoteca multidivisa concedida por Bankinter en abril de 2008.

- Importe concedido: 150.000 EUR. Si bien, en realidad, no se concede al cliente EUR, sino 243.000 francos suizos (CHF).

- Tipo de cambio EUR/CHF aplicado en el momento de la firma: 1,62 EUR/CHF.

- Plazo: 28 años.

- Tipo variable en CHF: Libor a un mes + 0,90%.

- Tipo variable en EUR: Euribor a un mes + 0,65%.

- Cláusula multidivisa: se establece una “opción cambio de moneda” que contempla que al vencer cada periodo de amortización, la parte prestataria podrá sustituir una divisa por otra de las cotizadas en España. Teniendo en cuenta que solo hay Libor para CHF, EUR, GBP, JPY y USD; podríamos entender que se limita a estas divisas la opción multidivisa.

Naturaleza de la hipoteca multidivisa

Un peritaje económico-financiero de un préstamo hipotecario multidivisa debe explicar en profundidad la naturaleza de una hipoteca multidivisa, su complejidad y riesgos. Por mucho que algunos peritos pagados por los bancos intentan defender que no son más que hipotecas a tipo variable en en una moneda distinta al euro, para peritos economistas como yo, nada más lejos de la realidad: son productos de inversión apalancados, mediante los cuales se invierte en un mercado de alto riesgo, el FOREX, mediante financiación otorgada con garantía real (la hipoteca). Son, por tanto, productos hipotecarios a tipo variable que, además, contemplan un derivado implícito, el tipo de cambio EUR / Divisa.

La hipoteca multidivisa es un producto derivado en base a que:

- Es un instrumento financiero: en esencia es un producto de inversión.

- Su valor deriva de la evolución de los precios de otro activo, denominado “activo subyacente”: en la multidivisa el activo subyacente es el tipo de cambio entre la divisa y el euro.

- Es una contratación a plazo: el plazo de vigencia del préstamo hipotecario.

- El intercambio efectivo se produce en un momento futuro: en cada cuota hipotecaria.

- Son productos sujetos al efecto apalancamiento: La inversión necesaria por parte del cliente es nula, ya que la especulación se realiza con el dinero prestado por el banco con una garantía hipotecaria, la vivienda habitual usualmente.

Bankinter y la mayoría o totalidad de entidades financieras que colocaron hipotecas multidivisa no solían perfilar al cliente, para valorar si un producto de riesgo y complejidad como los préstamos hipotecarios multidivisa eran idóneos para los hipotecados. La ausencia de test MiFID por sí sola no presupone error en el consentimiento, pero el banco tiene la carga de la prueba que hizo todo lo posible por subsanar esta ausencia de test MiFID con un proceso de información adecuado.

Tras las sentencias 608/2017 y 599/2018 el Supremo considera que no hay derivado financiero, sino un clausulado multidivisa que debe pasar el control de transparencia.

El tipo de interés

Las hipotecas multidivisa, en cuanto a su parte de préstamo hipotecario, son un tipo de financiación en una divisa diferente al EUR a tipo variable, siendo el referencial más utilizado el Libor a diferentes plazos. Cuando el Euribor estaba muy alto (años 2007 y 2008), explicar a un cliente que podía pedir una hipoteca en CHF y pagar el primer mes un 3,4% en lugar de un 4,38%, más el diferencial pactado, podía ser un buen reclamo (datos de abril de 2008).

El riesgo de tipo de interés se basaría en la dificultad que tiene un cliente español de conocer la naturaleza del Libor de la divisa y las razones que indican que va a subir o bajar. De 2008 a 2015 el promedio del Libor CHF a 12 meses y del Euribor a 12 meses se comportó de la siguiente forma:

Evolución del Libor CHF y Euribor de 2008 a 2015

Podemos ver como efectivamente los intereses pagados por estar endeudados en francos suizos son más bajos que si la hipoteca estuviera en Euros y referenciada al Euríbor. Pero esa “ventaja” escondía un alto riesgo, que es el que se debería haber explicado con transparencia, clama y didáctica a los clientes interesados en hipotecas multidivisa:

El riesgo de tipo de cambio

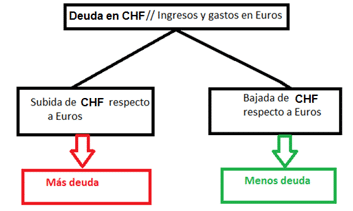

El riesgo de tipo de cambio se sustantiva en los efectos que tiene la evolución del valor del Euro respecto a la divisa (en el ejemplo CHF) cuando el hipotecado tiene la deuda en divisas. Dado que el cliente tiene todos los ingresos y gastos habituales en Euros, cuando la divisa se aprecia, para pagar las cuotas en CHF debe vender EUR y comprar CHF, que cada vez le cuestan más (en su contravalor en EUR). NO solo en las cuotas mensuales, que ya sería un riesgo importante, sino en la propia deuda pendiente. Es decir, el riesgo de tipo de cambios es un riesgo financiero doble:

- El cliente tiene los ingresos en euros pero paga las cuotas en divisas. Si la divisa se aprecia, la cuota sube (en euros).

- Recálculo constante de la deuda pendiente. Si la divisa se aprecia, el hipotecado asume mayor deuda pendiente (en euros).

Entender este riesgo y saber cómo puede influir a futuro tanto en las cuotas mensuales como en la deuda es la clave para decidir con conocimiento de causa la contratación de una hipoteca multidivisa. En mi opinión, solo un experto en mercados financieros estaría preparado para contratar este tipo de hipotecas y, probablemente, pocos se arriesgarían a hacerlo con la garantía de su vivienda habitual.

Evolución del tipo de cambio Euro Franco Suizo

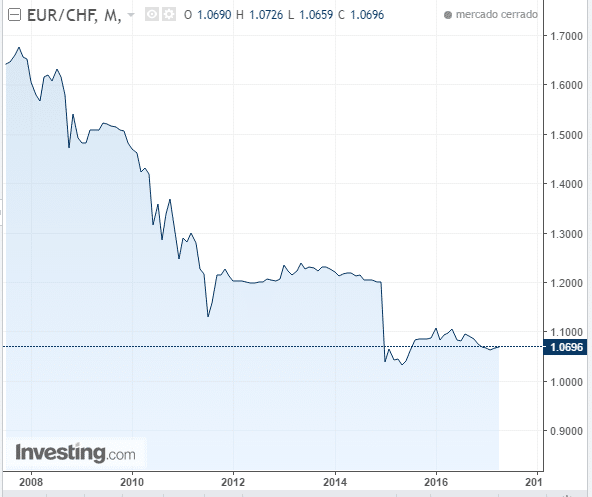

Portales como Investing ponen a disposición de los usuarios de forma gratuita una información muy valiosa sobre los tipos de cambio. Si buscamos cómo ha evolucionado el valor en francos suizos de un euro resulta la siguiente tabla:

En nuestro ejemplo, 150.000 EUR a finales de abril de 2008 valían 243.000 CHF. O dicho de otra forma, con 1 EUR podíamos comprar 1,62 CHF.

Si tomamos el último tipo de cambio a 21 de abril de 2017, resulta que con 1 EUR podemos comprar 1,0696 CHF, por la constante devaluación del Euro respecto al franco suizo que refleja la anterior gráfica. Para un cliente hipotecado en CHF que solo hubiera pagado intereses (carencia de capital), su deuda de 243.000 CHF, ¿Cuántos EUR son? Nada menos que 243.000 / 1,0696, es decir, 227.188 EUR. En otras palabras, una deuda de 150.000 euros el año 2008 (que en definitiva es el dinero que recibió el cliente hipotecado) pasa a ser de 277.188 EUR (127.188 euros más de deuda en su contravalor en Euros) por la apreciación histórica del franco suizo.

¿Pueden predecir los tipos de cambio, los bancos?

Una clave de un peritaje de hipoteca multidivisa es explicar las herramientas que utilizan los bancos para predecir la evolución futura de los tipos de cambio. Dado que en el contrato de hipoteca multidivisa se produce un claro conflicto de intereses (el banco gana si el cliente pierde), si Bankinter tiene más herramientas que el cliente, tiene más probabilidades de ganar. Los servicios de estudio que utilizan los bancos tienen herramientas de análisis de las variables económicas que influyen en la evolución de los tipos de cambio, entre otras:

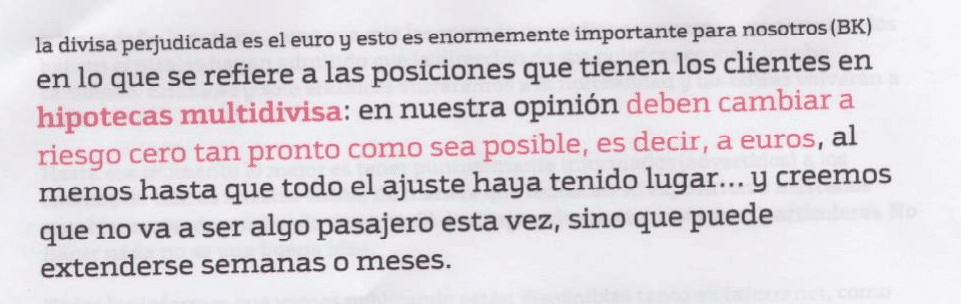

Según OK Diario, por ejemplo, un directivo de Bankinter comunicó por email a sus empleados el riesgo para los hipotecados en divisas en 2007:

Tan cierto es que los bancos conocen las predicciones de tipo de cambio, que hay encuestas periódicas al acceso de los clientes de Bloomberg, como la siguiente anterior a la firma de la hipoteca del ejemplo, fechada el 31/03/2008:

Si tomamos los valores promedio, 41 bancos y casas de análisis pronosticaban que el TC EUR/CHF pasara de 1,57 a 1,50 (2012); se devaluara el EUR en perjuicio de los hipotecados en CHF, en otras palabras. La realidad es que el TC pasó de 1,6244 el 24/04/2008 (cierre de Investing) a 1,2079 el 31/12/2012, una depreciación mucho mayor del EUR que la prevista, pero depreciación al fin y al cabo.

La hipoteca multidivisa de Bankinter, como todas las demás, no es un producto ni de lejos asimilable a las hipotecas a tipo variable en euros normales. Y a los afectados por una mala venta solo les queda el camino de la demanda judicial.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!