Análisis de los tipos de interés del BCE (Febrero 2026)

La rueda de prensa del Banco Central Europeo (BCE) celebrada este 5 de febrero de 2026 en Fráncfort ha consolidado una narrativa de “resistencia vigilante”. Para las familias españolas en proceso de planificación financiera, la reunión no solo ha servido para confirmar el mantenimiento de los tipos de interés, sino para reafirmar la solidez del proyecto europeo con la reciente integración de Bulgaria a la eurozona el pasado 1 de enero.

Esta expansión, junto con la urgencia manifestada por el Consejo para adoptar el Reglamento del Euro Digital, subraya una apuesta por la modernización y estabilidad de la moneda en un marco global fragmentado.

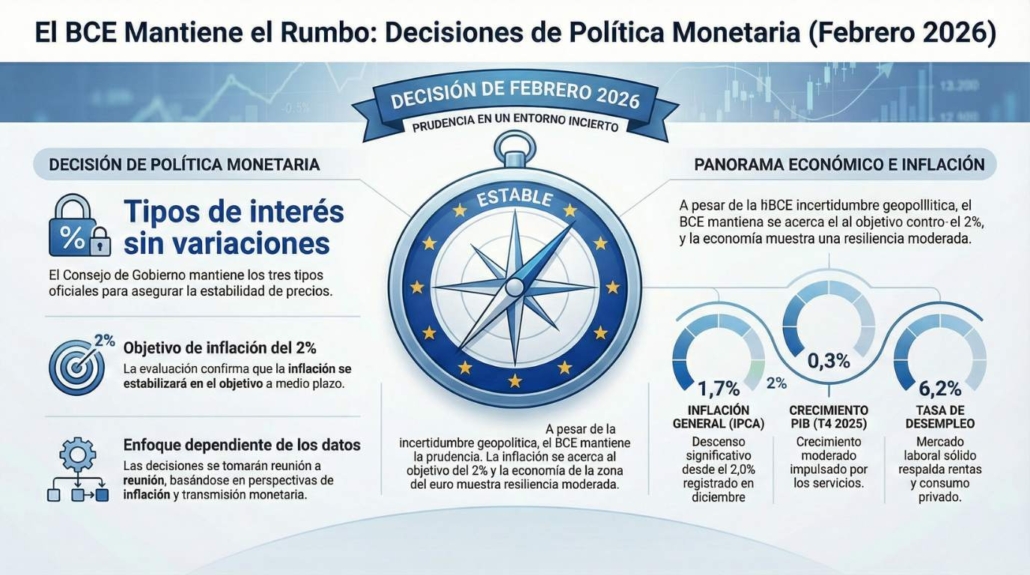

Christine Lagarde ha sido tajante al justificar la pausa actual: “Nuestra evaluación actualizada vuelve a confirmar que la inflación debería estabilizarse en nuestro objetivo del 2 % a medio plazo”.

Sin embargo, bajo esta superficie de inmovilidad institucional, subyace un fenómeno crítico: mientras el BCE mantiene los tipos oficiales, los tipos de interés de mercado han comenzado a reducirse desde la última reunión. Estamos ante un pulso donde el mercado “desafía” la cautela de Fráncfort, anticipando una relajación que la institución aún no está lista para certificar oficialmente debido a la incertidumbre comercial global. Para el ahorrador español, esto significa que el coste real del crédito ya está moviéndose, a pesar de que la “pausa técnica” oficial busque enfriar las expectativas excesivamente optimistas.

Indice

Inflación y crecimiento en 2026

La salud de las cuotas hipotecarias en España está indisolublemente ligada a la dinámica del PIB y los precios. Con un crecimiento del 0,3 % en el cuarto trimestre de 2025, la eurozona evita el estancamiento, lo que otorga al BCE el margen necesario para priorizar la lucha contra la inflación subyacente sin la presión de un rescate económico inmediato.

Los indicadores fundamentales de enero de 2026 presentan el siguiente escenario:

- Inflación general: Ha descendido hasta el 1,7 %, situándose ya por debajo del objetivo simétrico del 2 %.

- Divergencia Alimentación/Energía: Mientras la energía ha caído un -4,1 %, los alimentos han repuntado un 2,7 %, evidenciando que la volatilidad de los productos básicos sigue siendo un riesgo latente.

- Mercado laboral y Servicios: La tasa de desempleo se sitúa en un mínimo histórico del 6,2 %.

¿Y qué significa esto? Aquí reside el núcleo del análisis: el éxito del mercado laboral es, paradójicamente, el mayor obstáculo para una bajada agresiva del Euríbor. Con un desempleo en el 6,2 %, la presión salarial se mantiene viva, lo que empuja la inflación de servicios al 3,2 %. Mientras los servicios (intensivos en mano de obra) no converjan hacia el 2 %, el BCE se mostrará reacio a flexibilizar su postura, pues teme que los costes laborales internos reactiven la espiral de precios.

El estado de las hipotecas

Para el ciudadano español, el dato oficial del BCE es solo una referencia; lo que realmente importa es el precio al que el banco local ofrece el préstamo. Actualmente, observamos una desconexión interesante: el mercado hipotecario está actuando con mayor agilidad que la propia política monetaria oficial.

A continuación, se presenta la situación del mercado crediticio al cierre de diciembre de 2025:

| Indicador Hipotecario | Dato (Diciembre 2025) | Tendencia / Contexto |

| Tipo medio de nuevas hipotecas | 3,3 % | Estabilidad competitiva frente a tipos oficiales |

| Crecimiento de préstamos hipotecarios | 3,0 % | Impulsado por una demanda creciente de los hogares |

| Criterios de aprobación | Relajación parcial | Mayor apertura de las entidades hacia las familias |

¿Y qué significa esto? El análisis estratégico revela una divergencia fundamental: mientras los criterios para préstamos a empresas se han endurecido, los criterios para hipotecas se han relajado. Esto indica que los bancos perciben a los hogares españoles como activos de menor riesgo que el sector corporativo en este entorno de incertidumbre.

Para quien busque una nueva hipoteca, este es un momento de oportunidad relativa; las entidades están dispuestas a captar clientes particulares con ofertas del 3,3 %, un nivel que se sitúa por debajo del coste de financiación mayorista, anticipando futuras bajadas que el BCE aún no ha ejecutado.

Rellena nuestro formulario de contacto si quieres contactar con brokers hipotecarios de nuestra confianza.

Horizonte de incerteza

El BCE mantiene un enfoque estrictamente “dependiente de los datos”, decidiendo reunión a reunión. Esta falta de compromiso con una senda descendente se debe a los riesgos geopolíticos que actúan como un freno de mano para el Euríbor.

Los riesgos se clasifican en dos vertientes:

- Riesgos al alza (Inflación persistente): Fragmentación de cadenas de suministro, encarecimiento energético por la guerra en Ucrania y el impacto de crisis climáticas en los precios de los alimentos.

- Riesgos a la baja (Frenazo económico): Aquí aparece la “cara B” de los aranceles globales. Si bien las tensiones comerciales son negativas, una subida masiva de aranceles podría desplomar la demanda de tal forma que obligue al BCE a bajar tipos mucho más rápido de lo previsto para evitar una recesión profunda.

¿Y qué significa esto? La volatilidad comercial actúa como un factor de incertidumbre que impide que el Euríbor baje de forma agresiva. Sin embargo, para el hipotecado, existe un “reverso positivo”: si el entorno exterior se deteriora gravemente debido a las políticas proteccionistas, el BCE se verá forzado a abandonar su cautela y acelerar los recortes para proteger el crecimiento, lo que aliviaría las cuotas hipotecarias antes de tiempo.

Perspectiva para el hipotecado

La prioridad del BCE sigue siendo el mandato del 2 %, y la institución está “preparada para ajustar todos sus instrumentos” si la inflación de servicios no cede. Para el lector interesado en su hipoteca, las conclusiones son claras:

- Estabilidad inmediata: No se esperan cambios drásticos en las cuotas de las hipotecas variables en las revisiones de este trimestre; la estabilidad de los tipos oficiales actúa como ancla.

- El 3,3 % como “suelo condicional”: Aunque el interés medio actual es atractivo, este nivel podría convertirse en una “trampa” si la inflación de servicios (3,2 %) se estanca. Si los salarios no se moderan, ese 3,3 % no bajará más y podría incluso repuntar si el BCE decide mantener la restricción por más tiempo del que el mercado espera.

- Vigilancia del empleo: El dato de desempleo (6,2 %) es ahora más importante para tu hipoteca que la inflación general. Mientras el mercado laboral esté tensionado, las bajadas de tipos serán lentas y medidas.

Recomendación analítica: La prudencia financiera es obligatoria. Aunque la relajación de criterios bancarios facilita el acceso al crédito, el escenario de 2026 sugiere una estabilidad del Euríbor en cercanos al 2,30%.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!