¿Cómo bajar el precio del alquiler en España en un mes?

Recientemente se han organizado manifestaciones pidiendo bajar el precio del alquiler. La magnitud de estas protestas ha sido tan importante que todos hemos sido o participantes o testigos. También llevamos tiempo siendo testigos o víctimas de la inflación del precio de la vivienda, el alquiler, y los gastos generales de vida.

Muchos compañeros en Baleares me comentan: “La vivienda está carísima. ¡Esto es claramente otra burbuja inmobiliaria!” ¿Es eso así? Veámoslo.

Indice

- 1 ¿Hay una burbuja y por eso sube el precio del alquiler?

- 2 Fear Of Missing Out

- 3 La relación entre la oferta de vivienda y la oferta de alquiler

- 4 ¿Puede una burbuja bajar el precio del alquiler?

- 5 Mecanismos para bajar el precio del alquiler

- 6 La regulación no debe ser enemiga del acceso, sino aliada de la equidad

¿Hay una burbuja y por eso sube el precio del alquiler?

No. Que sepamos. Las burbujas inmobiliarias son sigilosas. Se camuflan, y adoptan aspecto de época de bonanza. Para cuando un consumidor normal, medio, de calle y no economista es capaz de detectar una burbuja, significa que ya ha estallado y este consumidor ya sufre sus consecuencias.

Para que nos hagamos una idea del símil, es como si yo entro a debatir con un enfermero qué vías del cuerpo son mejores para extraer sangre a un paciente. Puedo observar una persona musculosa con venas marcadas en los brazos y pensar que esas venas son las mejores.

Y, para algunas ocasiones, seguro que lo serán (normalmente escribo consciente de no contar con el 100% de la certeza, pero esta última frase está escrita con un 100% de ignorancia). Pero en otras, el enfermero no estará de acuerdo (y aquí sí tengo un 100% de certeza).

Fear Of Missing Out

Vayamos por un momento a terreno conocido. Tenemos el 100% de certeza que antes de la crisis del 2008 teníamos una burbuja inmobiliaria. Todo el mundo podía comprarse una casa porque el banco te entregaba el 100% o más del precio de compra. Es más, siendo así, uno podía comprarse una casa cada semana mientras el banco siga entregando el 100% de todas las casas.

Aquí nació el miedo a perdérmelo (FOMO por sus siglas en inglés), una característica importante para que se cree una burbuja. Este miedo se origina cuando inversores no relacionados con un sector han oído y se han creído que ese sector – el sector que ellos desconocen – es una inversión segura. En la burbuja inmobiliaria esos inversores inexpertos eran básicamente todo el mundo que compraba casas para ponerlas en alquiler.

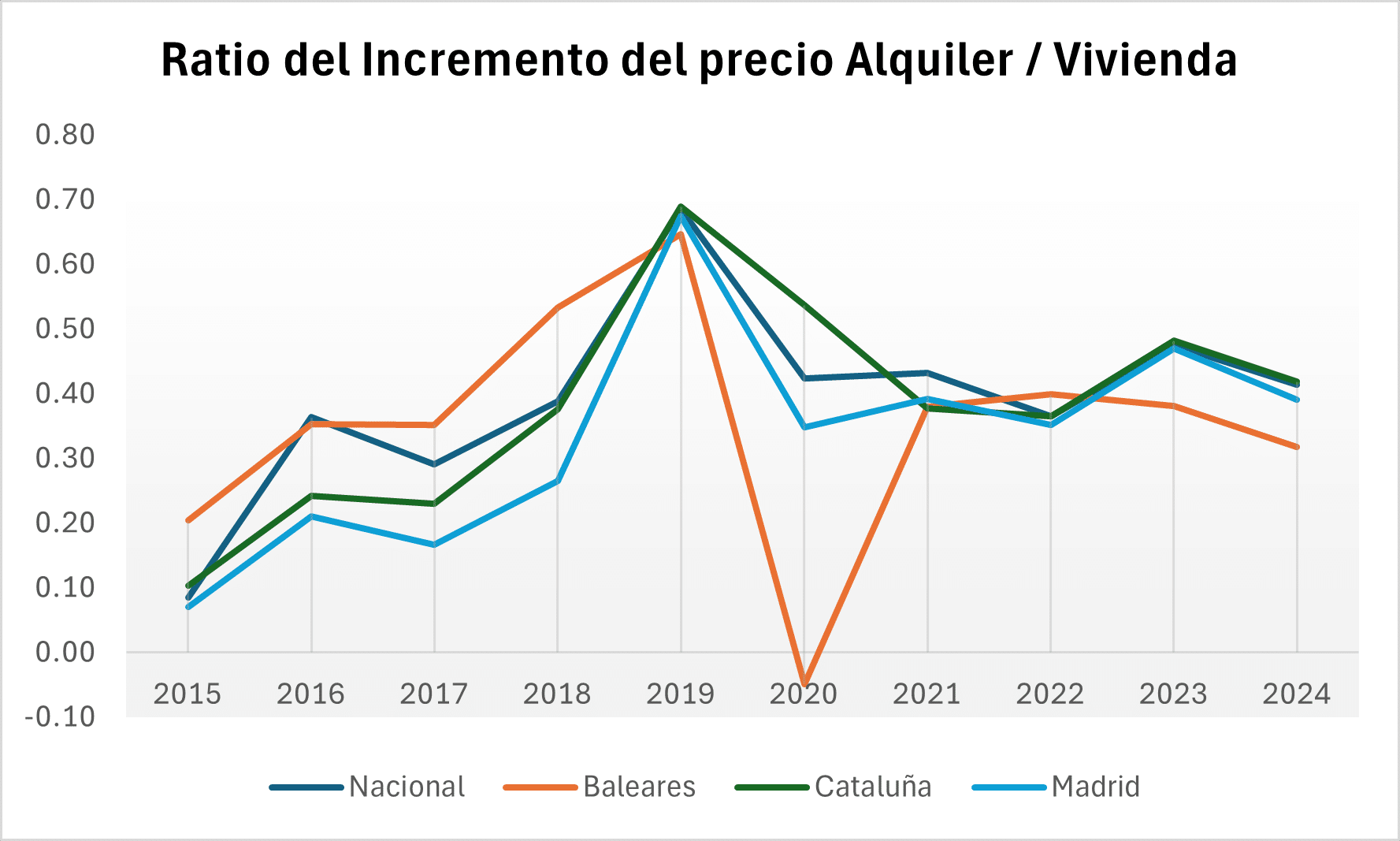

En este contexto el precio de la vivienda subía porque subía su demanda más rápido que la oferta. Pero por otro lado, lo que también subía era la oferta del alquiler.

La relación entre la oferta de vivienda y la oferta de alquiler

Hay una escena muy reveladora en la película La Gran Apuesta (The Big Short). Mark Baum, al borde de una depresión emocional, paga un servicio privado a un stripper, no precisamente por los servicios, sino para entrevistarla. ¿Cómo es que tienes 5 casas? A lo que la stripper le contesta que tiene 4 hipotecas, tiene las casas alquiladas y se dedica a bailar de noche por hobby.

En ese contexto, todo el mundo tiene acceso a comprar una casa porque un banco pone el 100% del dinero. Y si lo pueden hacer, lo hacen. Fíjense que solamente esta stripper ofrecía 4 casas en el mercado del alquiler. La estrategia de comprar para alquilar supuso un incremento de la oferta en el mercado del alquiler. Esta mayor oferta mantenía el crecimiento del precio del alquiler más bajo que el incremento de precios de la compra de vivienda.

Esto no es algo que vemos hoy en día. La ratio entre el crecimiento del precio del alquiler y el crecimiento del precio de la vivienda llevan subiendo desde el inicio de la recuperación de la zona Euro. El incremento de esta ratio significa que el precio del alquiler sube más que el precio de la vivienda. Aunque parece que después de la crisis Covid se contiene, de momento.

¿Puede una burbuja bajar el precio del alquiler?

Así es. La fiebre del ladrillo mantenía los precios del alquiler asequibles en comparación con los sueldos que se pagaban. Hoy en día, sin embargo, el acceso a la hipoteca – y por ende a la vivienda – no es tan fácil. Y no es por un motivo económico, sino regulatorio. Ahora tenemos otro miedo diferente al FOMO, tenemos el miedo a repetir lo vivido. Aún no nos hemos librado del estrés postraumático.

Para evitar repetir burbuja del 2008, se impuso una batería de regulaciones para evitar que la gente se (sobre) endeudara. Una de ellas es que se prohíbe financiar el 100% de una compra de vivienda a través de una hipoteca. ¿¡Por qué!?

Hay que evitar a toda costa un sufrimiento económico y social causado por la imprudencia. Pero también hay que evitar el sufrimiento causado por la prudencia. Se podría facilitar el acceso a la vivienda facilitando el acceso a la hipoteca a aquellos nuevos propietarios. Es decir, aquellos que no tienen ninguna casa en propiedad podrían quedar exentos de esta prohibición.

Mecanismos para bajar el precio del alquiler

El problema del híper endeudamiento de esos inversores inexpertos en el sector inmobiliario (la stripper y muchos otros consumidores comunes) es que no supieron entender el riesgo financiero que asumían. ¿Hasta que punto podemos pedir – o dejar – que una persona se responsabilice de lo que no entiende?

Por lo tanto, estas son mis dos medidas para ayudar a bajar el precio del alquiler en las zonas tensionadas de España:

Exención de la norma

Sin que haya una lay que lo prohíba, el Banco de España recomienda y supervisa que los bancos no financien más del 80% del valor de tasación o compraventa. Los bancos que exceden esos límites deben provisionar más capital, lo cual encarece mucho para ellos ofrecer una hipoteca del 100%. Por eso, en la práctica, no lo hacen salvo en casos muy puntuales.

Con la exención de esta norma, esa persona sin casa en propiedad pasa a ser objeto de consideración para una hipoteca con financiación total. Esto no exime al futuro comprador que cumpla con los otros requisitos financieros legales y los que el banco imponga por su parte. Por ejemplo, la cuota hipotecaria no debe superar el 30% – 40% de sus ingresos.

De esto ocurrir, un joven que demandaba alquilar una casa ahora busca comprarla. Hemos metido un gol en el mercado del alquiler – eliminando a muchos jóvenes de ese mercado, y hemos metido otro gol en el mercado del acceso a la vivienda. Solo con un cambio regulatorio, esas parejas jóvenes desesperadas de repente pueden comenzar una familia y desarrollar su proyecto personal.

Asignación de responsabilidades

Todos los mercados de inversión están regulados. Aquellos que quieran comprar casa para alquilar, o invertir en el sector inmobiliario de alguna forma, lo podrán hacer. Pero con condiciones y controles.

Primero, se sigue aplicando el tope de financiación del 80% de la hipoteca para evitar un sobre endeudamiento. Por otro lado, tendrán que hacer esas operaciones a través de un bróker hipotecario. En este caso, será el bróker – agente independiente del banco – el interesado en analizar el perfil de inversor del cliente, su capacidad de endeudamiento, y la capacidad que tiene para entender las inversiones y el riesgo asumido.

Igual que se exigen medidas y responsabilidades a los bancos a la hora de realizar hipotecas, también se pueden diseñar una serie de medidas para asegurar la inversión de estos inversores inexpertos. El bróker tendrá la responsabilidad de informar los derechos y obligaciones que tiene el propietario frente a un inquilino. También podrá asesorar al inversor de cuáles son los precios óptimos en el mercado que no conllevan un problema económico para el inquilino medio, reduciendo así la propensión a conflictos legales.

Con el odio que a menudo florece en redes sociales y la tensión en este aspecto social, el autor de este artículo ve necesario tirar de precaución narrativa. No se está proponiendo que el bróker sea avalista de las inversiones del inversor inexperto, sino que los intereses de ambos estén alineados.

La regulación no debe ser enemiga del acceso, sino aliada de la equidad

Oigo a muchos políticos decir que el problema de la vivienda se soluciona creando más vivienda. Qué lástima pensar que tendrán que defenderse ante la oposición en unos años, con la ilusión que tienen hoy borrada de sus rostros, al revisar cálculos y ver que esa no era la solución. La vivienda que se puede crear en el corto plazo y la demanda que hay presentan números muy dispares.

Bajar el precio del alquiler en un mes no es una quimera si se activan los resortes adecuados. El alquiler se encarece no solo por la escasez de vivienda, sino por el bloqueo institucional al acceso a la compra, que empuja a más personas al mercado del arrendamiento. Para descomprimir esta presión, debemos permitir que quienes hoy alquilan, pero podrían comprar, accedan a hipotecas completas con garantías.

Y, al mismo tiempo, debemos exigir responsabilidad a quienes invierten para especular, no para vivir. La regulación no debe ser enemiga del acceso, sino aliada de la equidad. Quizá entonces, el grito colectivo por un alquiler justo comience a encontrar eco en las políticas públicas y en los despachos donde realmente se toman las decisiones.

Realizando un doctorado en gobierno corporativo y finanzas de grupos empresariales en la Universitat de les Illes Balears. Completé el grado en Turismo y el máster en Economía del Turismo ofrecidos por la misma universidad y tras cursar parte de mis estudios en la Leopold-Franzens Universität de Innsbruck, Austria.

También soy editor en Futur Finances y analista económico en Futur Legal. Participo en discusiones sobre temas hipotecarios, laborales y sobre todo en gestión turística de destinos, gestión de propiedades turísticas y turismo sostenible.

Además, soy fundador de la marca Alturisme bajo la cual llevamos a cabo funciones de gestión y distribución de propiedades turísticas y también de estudios de mercado turístico y competitividad turística.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!