Desaparición del Libor

En las últimas semanas ha surgido a la opinión pública algo que ya lleva tiempo en los debates técnicos de todo el mundo: la desaparición del Libor.

Veamos qué es exactamente el Libor, a quién puede afectar su desaparición y qué índices pueden substituirlo.

Indice

¿Qué es el Libor?

Lo cierto es que a casi todo el mundo le suena la palabra Euribor, pero el Libor es menos conocido para el ciudadano de a pie, lo que no significa menos importante.

Líbor es acrónimo de London Interbank Offered Rate y es un índice que se volvió oficial en el año 1986 en Londres. Este índice se calcula en base al supuesto precio que tendrían que pagar una selección de entidades bancarias (el panel de bancos) para hacerse préstamos entre sí. Entre 11 y 16 bancos conforman el panel a día de hoy. El Libor forma la base para el cálculo de los préstamos y bonos a tasa flotante o variable, además de derivados.

El Libor se calcula para 7 vencimientos diferentes (a un día, a una semana, a un mes, dos meses, tres meses, seis meses y un año) y para 5 divisas distintas: euros, libras esterlinas, francos suizos, dólares americanos y yenes. Es decir, no hay un único Líbor sino que en realidad estamos hablando de 35 (nada que ver con el IBEX, ojo). Los tipos oficiales del Líbor se publican diariamente alrededor de las 11.45 am, GMT, por parte de ICE Benchmark Administration (IBA). Es posible calcular el Libor de cualquier día en este apartado de ICE.

¿Por qué se plantea la desaparición del Libor?

El Libor es una tasa hipotética, la tasa que cada uno de los bancos del panel estima que tendría que pagar si fuera a pedir un préstamo a otro banco las 11 de la mañana. Es un sistema basado en la confianza más que en datos concretos y que ya demostró, en 2008 y en 2012, que estaba siendo manipulado por diversas entidades bancarias, y que acabó con sanciones económicas de cifras récord todavía hoy en día.

A partir de ahora, los nuevos indicadores no reflejarán el supuesto precio al que se intercambian dinero los bancos tal y cómo se venía haciendo hasta ahora con el Libor, sino que el nuevo indicador se crea a partir de datos de transacciones efectivamente realizadas. Una diferencia abismal a la hora de realizar el cálculo, que ahora será más acorde con la realidad de los mercados financieros.

Más cerca del fin, pero con incertidumbre

Desde octubre de 2019 ya existen diversos sustitutos para el Libor, a pesar de que éste seguirá en vigor hasta el 31 de diciembre de 2021; En los países de la Unión Europea parece que regirá el nuevo indicador interbancario denominado €STR (Euro Short-Term Rate), el SARON en Suiza, RBA Cash Rate en Australia, SONIA en Gran Bretaña, HONIA en Hong Kong, SOFR en EE.UU, TONA en Japón y CORRA en Canadá. Como podemos ver, no sólo hay un cambio de indicador sino también un cambio de paradigma para que este nuevo indicador se ajuste de manera más real y fiel al estado del mercado.

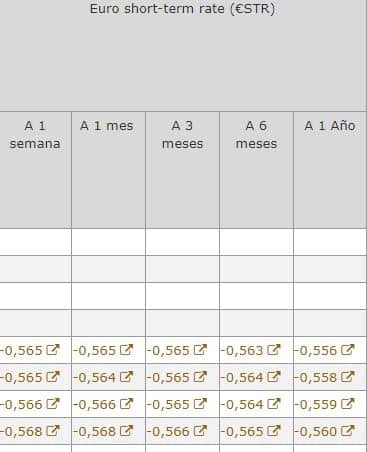

Curiosamente y no creemos que sea una casualidad, el Banco de España ha empezado a publicar en su listado de tipos de referencia del mercado hipotecario nuevos índices, tanto los diferentes Euríbor a plazo de una semana hasta 12 meses (el Euribor “habitual”), como el Euro Short-Term Rate a los diferentes plazos (datos de mayo a agosto):

¿Es una señal de que en Europa se ha decidido que tras la desaparición del Libor, se aplique el €STR a las hipotecas multidivisa? Parece plausible. Puedes consultar en el BCE más información sobre el €STR aquí.

Pero la transición de un indicador a otro no es tan fácil, según según Morgan Stanley Research podría haber préstamos, deuda corporativa y otras clases de activos asociados al Líbor valorados entre 200 y 300 billones de dólares, los cuales deberán reclasificarse sí o sí. Lo mismo pasa con las hipotecas multidivisa, que son hipotecas a tipo variable contratadas con moneda distinta al euro. Las cuotas de estas hipotecas oscilan tanto en función del tipo de interés, como del tipo de cambio de la divisa en la que hayas contratado, pudiendo llegar a tener variaciones cada mes.

Si tu banco te ofrece una novación para cambiar de Libor a Euribor (caso Caixabank en los últimos días), ni se te ocurra firmar sin acudir a expertos, como Futur Legal. Puede que lo que te ofrezcan sea peor que esperar al cambio “automático” que vendrá.

La CNMV advierte

LA Comisión Nacional del Mercado de Valores de España emitió el pasado 13 de enero de 2021 un comunicado con recomendaciones para la transición hacia la desaparición del Líbor. En este comunicado, la CNMV advierte que este cambio “hace necesario que las entidades, financieras y no financieras, que tengan exposición a este índice valoren la adopción de medidas para gestionar de manera adecuada la transición”.

¿Qué escenarios posibles hay?

A la hora de realizar la transición del Líbor a su correspondiente equivalente, uno de los principales problemas que se plantea es de qué manera se calcularán las nuevas tasas, ya que aún está por definirse cómo se realizarán los ajustes de los contratos en vigor y de qué manera se fijarán los precios de los nuevos productos financieros.

Luego habrá que ver de qué manera afecta este cambio a los mercados financieros. Si los préstamos contratados con los nuevos indicadores van en aumento, será una señal de aceptación. En caso contrario, si no hay crecimiento o éste es moderado, habrá que analizar hasta qué punto el cálculo de €STER, por ejemplo, está afectando en esto. Podría significar una pérdida de confianza por parte de los compradores o del encarecimiento de las condiciones de los productos o servicios, por ejemplo.

Por último, el espinoso tema de si habrá o no reclamaciones judiciales después de que muchas personas vean modificadas las condiciones de sus préstamos o hipotecas multidivisa. Esto dependerá, evidentemente, de las condiciones que se apliquen a partir de la desaparición del Líbor en diciembre de 2021 y el cese en la publicación del Eonia a partir del 3 de enero de 2022. Se tata sin duda de un tema que tiene en vilo a cerca de 70.000 hipotecados en España, que pronto tendrán que “negociar” con su banco las nuevas condiciones de sus préstamos.

Redactor de contenidos.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!