Informe pericial de hipoteca multidivisa

Como perito economista especializado en productos financieros, me toca defender en Sala multitud de análisis, tanto casos de informe pericial de hipoteca multidivisa. Llevo ya cerca de una década confeccionado informes periciales y conozco tanto la teoría como la práctica de este tipo de procedimientos judiciales.

En este artículo, aprovechando que esta semana tenga una ratificación en Sala de un informe multidivisa, resumiré las principales dudas que se formular en relación al producto hipotecario complejo. Si quieres contactar conmigo para que analice el caso y presupueste la confección del informe pericial de hipoteca multidivisa, o bien precisas un informe del perjuicio económico para la ejecución de la sentencia, no dudes en enviarme un email:

Indice

Naturaleza del préstamo multidivisa

Los préstamos hipotecarios con cláusula multidivisa, comercializados de forma activa en los años 2006 a 2008 por bancos como Bankinter, Deutsche Bank, Banco Popular, Banco Santander, BBVA o el extinto Banco de Valencia, entre otros, son un tipo de préstamo con garantía hipotecaria con una cláusula muy especial, que permite al hipotecado, con limitaciones de lo más variadas, cambiar su hipoteca en divisas (normalmente yenes japoneses -JPY- o francos suizos -CHF-) a euros y a otras divisas cotizadas.

¿Estamos ante un producto financiero complejo?

Pese a que nuestro Tribunal Supremo (TS), en su interpretación de otra sentencia del Tribunal de Justicia de la Unión Europea sobre un crédito al consumo de Banif Plus Bank destinado a la compra de un vehículo (cláusulas relativas a flujos denominados «ficticios» en divisas y flujos «reales» en forintos húngaros), ha virado de considerar la hipoteca multidivisa un producto financiero sometido a MiFID, a analizar el producto en base al control de transparencia y abusividad de la cláusula multidivisa, nuestra tesis es: el préstamo hipotecario multidivisa es un contrato híbrido, cuyo contrato principal es un préstamo hipotecario que combina un derivado implícito de tipo de cambio.

La definición de derivado implícito la podemos encontrar en la NIIF 9 (Norma Internacional de Información Financiera 9 sobre Instrumentos financieros), negrita del autor:

Un derivado implícito es un componente de un contrato híbrido que también incluye un contrato principal no derivado, cuyo efecto es que algunos de los flujos de efectivo del instrumento combinado varían de forma similar a un derivado considerado de forma independiente. Un derivado implícito provoca que algunos o todos los flujos de efectivo que en otras circunstancias exigiría el contrato se modifiquen de acuerdo con un tipo de interés específico, el precio de un instrumento financiero, el precio de una materia prima, un tipo de cambio, un índice de precios o de tipos de interés, una calificación o un índice crediticios u otra variable, siempre que, si se trata de una variable no financiera, no sea específica para una de las partes del contrato. Un derivado adjunto a un instrumento financiero pero que sea contractualmente transferible de forma independiente o tenga una contraparte distinta a la del instrumento, no será un derivado implícito, sino un instrumento financiero separado.

En cuanto a la naturaleza exacta del derivado implícito, se asemeja a una permuta de tipos de cambio, en el que permutan pagos de un sistema de amortización francés en euros al tipo de cambio euro-divisa de cada mensualidad. Con la peculiaridad que lo hace aún más arriesgado y complejo: que la deuda pendiente en euros también se indexa al tipo de cambio.

Salvo que el préstamo hipotecario multidivisa que analicemos sea un préstamo en que efectivamente se abonan divisas en el momento de la firma, hay una cuenta en divisas operativa en la que, efectivamente, el cliente ingresas y dispone de divisas, podría defenderse que no estamos ante un contrato híbrido. Tras varias decenas de informe periciales multidivisa realizados por el perito economista que firma este artículo, puedo afirmar que en ningún caso he visto otra cosa que un contrato híbrido enmascarado en un préstamo hipotecario aparentemente contratado en divisas con cláusula multidivisa.

Préstamo multidivisa siguiendo visión del TS

Dado que los juzgados de primera instancia y las audiencias no llegan a descifrar la existencia del derivado financiero implícito y las demandas van por la abusividad del clausulado multidivisa, en la pericial de hipoteca multidivisa tenemos que analizar el producto bajo dichas premisas.

Estaríamos ante un préstamo hipotecario contratado inicialmente en una divisa (JPY, CHF y, en algunos casos, libra esterlina -GBP – o dólares americanos -USD-), normalmente a devolver mediante un sistema de amortización francés con revisiones mensuales o anuales, cuyo tipo de interés variable se calcula adicionando al Libor de la divisa un diferencial pactado. Se pacta un clausulado multidivisa que regula cómo y cuándo el hipotecado puede cambiar la deuda pendiente y los pagos periódicos a otra divisa, incluyendo el euro. Es habitual que para disposiciones en euros se pacte un interés variable indexado al Euribor más un diferencial, si bien hay casos en que se toma el Libor del Euro.

Entre las limitaciones prácticas al uso de la opción multidivisa están:

- El cambio de divisa solo se puede ejercer en fechas determinadas (por ejemplo en los 15 días anteriores a la fecha de comienzo de cualquier período de interés), lo que impide la necesaria agilidad de operar en un mercado tan volátil como el de divisas.

- Se exige que el hipotecado esté al día de pagos, o bien limitaciones aún más abusivas, como que sea el banco el que acepte o no el cambio, a su voluntad.

- Los cambios de divisa tienen asociados costes importantes: (i) la comisión por cambio de divisa, que es un porcentaje de la deuda pendiente; (ii) el coste implícito en el tipo de cambio que aplica el banco al pasar de divisas a euro: el cliente paga el precio comprador, perjudicial respecto al precio vendedor (el banco aplica una horquilla de tipos de cambio). Además, en la fijación del precio hay un componente de opacidad, al marcar el propio banco esta horquilla, sin poder el cliente acudir a la cotización de un mercado oficial.

- El consumidor medio no tiene los conocimientos suficientes para interpretar la información pública o privada relacionada con la evolución de las divisas respecto al euro y tomar decisiones óptimas. Pilotos de aviación, personal de cabina, mecánicos de aviones, policías bomberos, e incluso registradores o notarios sin formación financiera específica, pueden considerarse colectivos aptos para asumir la complejidad y riesgos de invertir apalancado en el mercado de divisas, arriesgando en su inversión la vivienda.

Riesgos de la hipoteca multidivisa

Dos riesgos principales es lo que asume un hipotecado multidivisa:

- El riesgo de tipo de interés, que supone asumir la variación del Libor de la divisa o del Euribor al plazo pactado y su efecto en la mensualidad. Así como el Euribor se puede encontrar en el BOE o en el Banco de España (como tipo oficial del mercado hipotecario solo incluía el Euribor a 12 meses, hasta 2021, momento en que empieza a contemplar los diferentes Euribor a los plazos varios).

- El riesgo de tipo de cambio, en su doble vertiente:

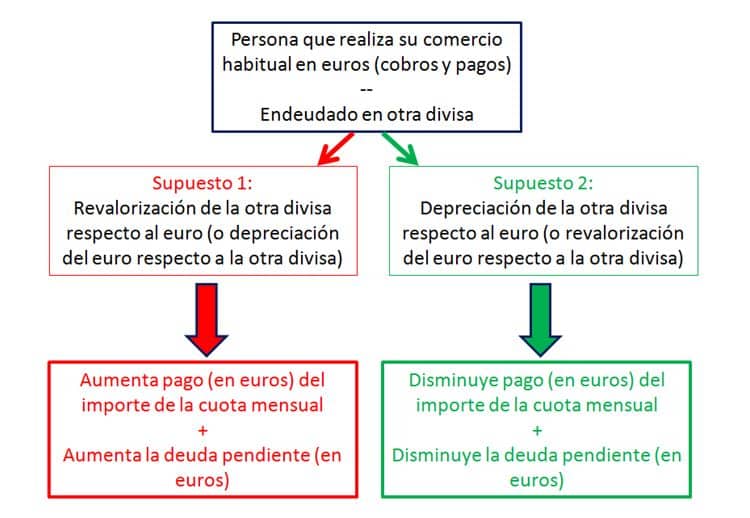

- Riesgo de tipo de cambio en las mensualidades. El cliente tiene los ingresos en euros (moneda funcional) pero paga las cuotas en divisas (divisa nominal). Si la divisa se

aprecia, la cuota sube (en su contravalor en euros), y viceversa. - Riesgo de tipo de cambio en la deuda pendiente, que varía diariamente por efecto de la evolución de la cotización divisa/euro. Si la divisa se aprecia, el hipotecado asume mayor deuda pendiente (en euros). Este riesgo se materializa si se producen algunos de los escenarios de devolución de la totalidad o parte del capital pendiente, porque el prestatario quiera o deba pagar anticipadamente la hipoteca (en caso de venta del inmueble, por ejemplo), o bien si se decide pasar a euros la hipoteca durante la vida del préstamo.

- Riesgo de tipo de cambio en las mensualidades. El cliente tiene los ingresos en euros (moneda funcional) pero paga las cuotas en divisas (divisa nominal). Si la divisa se

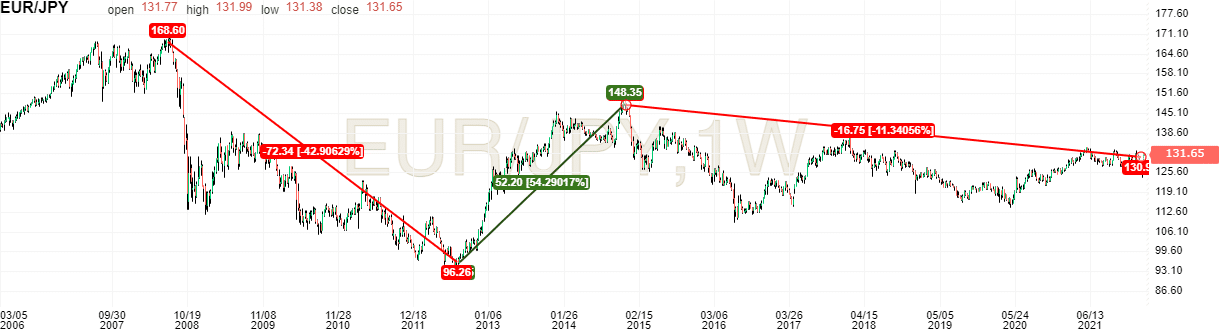

Tanto el valor del JPY como del CHF respecto al Euro de 2007 a la actualidad ha sido perjudicial para el hipotecado, algo que las casas de análisis pronosticaban (en el informe pericial de hipoteca multidivisa se incorporan curvas de tipos, análisis macroeconómico y paneles Bloomberg para demostrarlo). Así, con información de Investing.com tenemos:

Asimetría informativa y conflicto de interés

Alguien podría pensar que tanto el banco como el hipotecado arriesgan, ya que si los tipos de cambio son desfavorables a una de las partes, pierde. De ser así, el banco al comercializar hipotecas multidivisa tiene un conflicto de interés: gana cuando el hipotecado pierde.

Efectivamente el banco gana, si el euro se devalúa y el hipotecado tiene su deuda en la divisa que se revalúa. Sin embargo, si sus previsiones fallan y las tornas favorecen al hipotecado, no pierde, o al menos puede limitar su pérdida, contratando una cobertura de tipos de cambio, derivado fuera del alcance del consumidor medio.

Cobertura de tipos de cambio

Las operaciones de cobertura son estrategias encaminadas a reducir el riesgo de la variación de un precio de un determinado activo. Exigen un nivel de conocimientos técnicos y herramientas de análisis de mercado amplío y el acceso a la operativa en productos complejos tales como futuros, opciones o derivados OTC. Precisamente por esta complejidad, es una operativa fuera del alcance de un particular.

Los bancos se cubren de los vaivenes del tipo de cambio:

- Pueden elegir un instrumento derivado para realizar la cobertura (OTC de Forex, futuros de tipo de cambio, etcétera).

- Conseguir una “contraparte” para poder hacer la operación.

- Calcular el número de contratos necesarios para que la cobertura sea efectiva.

- Depositar las garantías correspondientes.

- Variar la cobertura al mismo ritmo que varía la evolución del tipo de cambio.

Perjuicio económico

Calcular el perjuicio económico sufrido por un hipotecado multidivisa es muy importante, tanto antes de presentar la demanda (ya que, según la fecha de contratación y devenir de la financiación, puede no existir apenas perjuicio), como en el informe pericial que se aporta con la demanda multidivisa, como al final. Pese a ganar la demanda, en demasiadas ocasiones las entidades financieras no liquidan correctamente las cantidades a devolver ni recalculan la deuda pendiente correctamente. En ocasiones, os abogados han de ejecutar la sentencia para que el banco cumpla, requiriendo un informe pericial.

El informe pericial de hipoteca multidivisa es una prueba necesaria y contundente a la hora de reclamar al banco lo pagado de más en cuotas, el recálculo a la baja de la deuda pendiente, las comisiones de tipo de cambio y los correspondientes intereses legales.

Fecha de actualización del artículo: 9 de diciembre de 2025.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

El hecho de que por fin se hayan regulado este tipo de hipotecas es un gran alivio para toda esas personas que sufrieron esta situación. No fue un plato de buen gusto cuando salieron a la luz todos los problemas que causan estas pautas del contrato. Gracias por hablar de este tema, es de gran ayuda.