Pese a que el grueso del coste del rescate ha sido necesario por la mala práctica de las cajas de ahorros, parasitadas por políticos, sindicatos y patronales ineptas o, directamente, depredadoras, no es menos cierto que buena parte del coste directo e indirecto del rescate ha ido también a los bancos que pretenden hacernos creer que son inocentes.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2014/07/Raul-Burillo-y-Pau-Monserrat.png250611Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-07-19 09:29:002024-05-29 12:14:52Los costes de bancos y cajas que no han hecho bien su trabajo

Vivimos en un país con una democracia de bajo nivel, como se encargan de explicar de forma precisa y contundente los autores del reciente libro ¿Hay derecho?, más que recomendable. Ello implica que los Jueces son la última trinchera del Estado de Derecho, como están demostrando día a día algunos profesionales valientes y justos de la judicatura.

Los bancos, los que yo conozco al menos, siguen sin enterarse que el mundo ha cambiado y que los ciudadanos, clientes y votantes no vamos a aceptar nunca más su juego sucio. Sus abogados siguen utilizando de forma agresiva la ley hipotecaria y resto de normativa aplicable a los productos financieros, en su provecho y sin mostrar la más mínima sensibilidad por sus clientes (a los que tratan como apestados).Se plantearon las siguientes cuestiones prejudiciales ante el Tribunal de Justicia:

¿Se opone al artículo 7.1 de la Directiva 93/13/CEE1 , que impone a los Estados miembros la obligación de velar por que en interés de los consumidores existan medios adecuados y eficaces para que cese el uso de las cláusulas abusivas en los contratos celebrados entre profesionales y consumidores, una norma procesal que, como el art. 695.4 de la Ley de Enjuiciamiento Civil española, al regular el recurso contra la resolución que decide la oposición a la ejecución sobre bienes hipotecados o pignorados, sólo permite recurrir en apelación el auto que acuerde el sobreseimiento del proceso o la inaplicación de una cláusula abusiva y excluye el recurso en los demás casos, lo que tiene la consecuencia inmediata de que, mientras puede apelar el ejecutante cuando se estima la oposición del ejecutado y se acuerda la terminación del proceso o la no aplicación de una cláusula abusiva no puede recurrir el ejecutado consumidor en el caso de que se rechace su oposición?

En el ámbito de aplicación de la normativa de la Unión Europea sobre protección de los consumidores contenida en la Directiva 93/13/CEE, ¿es compatible con el principio del derecho a la tutela judicial efectiva y a un juicio equitativo y en igualdad de armas que proclama el artículo 47 de la Carta de Derechos Fundamentales de la Unión Europea una disposición del derecho nacional como el artículo 695.4 de la Ley de Enjuiciamiento Civil española que, al regular el recurso de apelación contra la resolución que decide la oposición a la ejecución sobre bienes hipotecados o pignorados, sólo permite recurrir en apelación el auto que acuerde el sobreseimiento del proceso o la inaplicación de una cláusula abusiva y excluye el recurso en los demás casos, lo que tiene la consecuencia inmediata de que, mientras puede apelar el ejecutante cuando se estima la oposición del ejecutado y se acuerda la terminación del proceso o la no aplicación de una cláusula abusiva no puede apelar el ejecutado en el caso de que se rechace su oposición?

Por suerte el Tribunal de Justicia de Europa ha vuelto a estimar que nuestro sistema de ejecución hipotecaria no se ajusta a la normativa, ni con la mediocre Ley 1/2013, y se va a tener que volver a modificar, en base a lo que dicta el Tribunal de Justicia:

“El artículo 7, apartado 1, de la Directiva 93/13/CEE del Consejo, de 5 de abril de 1993, sobre las cláusulas abusivas en los contratos celebrados con consumidores, en relación con el artículo 47 de la Carta de los Derechos Fundamentales de la Unión Europea, debe interpretase en el sentido de que se opone a un sistema de procedimientos de ejecución, como el controvertido en el litigio principal (la ejecución hipotecaria española vigente), que establece que el procedimiento de ejecución hipotecaria no podrá ser suspendido por el juez que conozca del proceso declarativo, juez que, en su resolución final, podrá acordar a lo sumo una indemnización que compense el perjuicio sufrido por el consumidor, en la media en que éste, en su condición de deudor ejecutado, no puede recurrir en apelación contra la resolución mediante la que se desestime su oposición a la ejecución, mientras que el profesional, acreedor ejecutante, sí puede interponer recurso de apelación contra la resolución que acuerde el sobreseimiento de la ejecución o declare la inaplicación de una cláusula abusiva.”

Lo que he escrito en mi libro La banca culpable es solo la punta del iceberg de un sistema bancario que está podrido por dentro y que, a la fuerza, deberemos cambiar.

De este tema y otros relacionados con la economía he hemos discutido en la tertulia del viernes de IB3 Ràdio, que os invito a escuchar (la mayor parte está en castellano):

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-07-19 08:49:002021-04-27 16:35:19Los bancos se aprovechan de unas leyes desequilibradas

Por otro lado os invito a leer el artículo aparecido en la revisita Forbes de este mes, que comento en iAhorro, titulado ‘Más crédito, pero caro y muy selectivo‘:

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-07-16 08:46:002021-04-29 19:03:37El crédito en el 2014 en España

Ya analice de forma rápida algunas propuestas económicas de Podemos que, sinceramente, creo que no Pueden.

Un buen amigo me criticó, en base a qué en lugar de aportar soluciones, atacaba los unicornios económicos que propone Podemos. Siento reafirmarme: soluciones no son dar soluciones imposibles. Soluciones son medidas posibles, se tenga en mente la utopía o no. Y eso, siento decirlo, no lo veo en Podemos.

Daniel Lacalle, con el que coincido muchas veces y discrepo en otras (no me defino de liberal ni de libertario en absoluto), discute con Nacho Alvarez de Podemos y, me temo, le da una lección de realidad. En todo caso, que cada uno saque sus conclusiones; solo una pista: hay uno que titubea en bastantes ocasiones:

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-07-15 13:03:002024-05-14 17:26:30¿Podemos tiene sentido económico?

A continuación os dejo las dos últimas tertulias de economía en las que he participado, en el programa ‘El Faristol’ de IB3 Ràdio.

Se han tratado temas relacionados con el rescate a la banca, el crecimiento económico o las políticas europeas marcadas por Alemania.

Uno de los puntos que hemos discutido y creo es de máximo interés es si el crecimiento económico, incluso permitiendo bajada de salarios y beneficios desequilibrados hacia la empresa (para que cree empleo), acabarán revirtiendo en un aumento del empleo, cuando el paro se sitúe cerca del pleno empleo (o más bien sobre el 7% de paro). El profesor Toni Alcover mantiene esta idea, mientras que yo la critico en base a que nos quedan muchos años para que se cree empleo (el FMI hasta el 2019 no estima que la tasa de paro baje del 20%) y, además, tenemos una parte importante de nuestro empresariado (al igual que unos empleados, sindicatos, partidos políticos) de república bananera, que aprovecha las medidas de reducción de impuestos para bajar salarios, no para reducir beneficios empresariales.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-07-14 10:48:002021-04-27 16:35:59¿El crecimiento propiciará una subida de salarios?

Un servidor hace mucho tiempo que viene criticando la comercialización de Valores Santander, un producto complejo fuera de la capacidad de análisis de un cliente medio de oficina. Tengamos en cuenta que son obligaciones obligatoriamente convertibles en acciones del Banco Santander, con un precio fijado desde el momento de la firma del contrato independientemente del valor de las acciones en el momento del vencimiento.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-06-19 08:02:002024-05-23 13:23:23Soluciones para los afectados por los Valores Santander

De 45 cajas de ahorros a comienzos de 2012, hemos pasado a 12 entidades o grupos de entidades. Esta concentración no tendría por qué haber sido mala, si se hubiera hecho con criterios técnicos y no políticos.

En relación a la reducción de recursos comerciales y humanos, con una red de sucursales al inicio de la crisis claramente sobredimensionada, decir que han cerrado 7.852 oficinas (el 33,9% del total) y han dejado de trabajar en el sector 36.644 empleados (29,5% del total de trabajadores en cajas de ahorro), con datos proporcionados por la CECA de 31 de diciembre de 2013.

Una reforma de un sector como el de cajas de ahorros puede ser para fortalecerlo, con liquidación ordenada de las entidades insolventes, agrupación de las menos buenas con las mejores (cediendo la dirección a las de éxito y sin duplicar cargos, todo lo contrario), cambios en las normas de gobierno para impedir injerencias políticas o nuevos modelos de negocio financiero, todo ello implementando un plan estratégico consensuado por los principales partidos políticos, con la intervención de expertos del sector e independientes, o lo que se ha hecho: una castaña muy cara que acabaremos pagando todos.

Esta rotunda afirmación requiere de una explicación técnica, para no limitarse a una mera expresión demagógica. Que en la confección de la hoja de ruta no han participado expertos independientes a los propios banqueros creo que es evidente. Aparte de porque no han participado, salvo que lo hayan hecho de forma secreta, lo cual dudo, por la evidente relación o connivencia de los reguladores con el poder político, con múltiples ejemplos, siendo tal vez el más significativo el fichaje de José María Roldán como presidente de la Asociación Española de la Banca (AEB).

Que la planificación de las medidas a tomar para reestructurar el sector de las cajas de ahorro no ha sido pactado por una mayoría de partidos políticos, lo sabemos todos. La utilización masiva del Real Decreto-Ley, por una parte, además de la utilización de las mayorías en la elaboración de la única Ley aprobada por el momento (la Ley 8/2012 que establece mayores provisiones para el riesgo de las promociones y suelo), ha hurtado el debate parlamentario y la opinión de los ciudadanos. Finalmente se ha aprobado la Ley 26/2013, que limita la actuación de las cajas de ahorro en materia financiera, establece un régimen de incompatibilidades para evitar la exagerada, injerencia política, patronal y sindical en la gestión, además de obligar a las cajas a transformarse en fundaciones bancarias y traspasar su actividad financiera a una entidad de crédito (banco privado, en definitiva) si el valor de su activo excede de 10.000 millones o si su cuota de mercado en los depósitos de su CC.AA. supera el 35%. En otras palabras, en lugar de tomar estas medidas al principio de la crisis, se toman al haberse ya ejecutado de forma cuestionable la mayor parte del rescate al sector.

Un rescate a las cajas de ahorros, ciertamente, pero también a los bancos tocados y sanos, como intentaré explicar a continuación, que podría suponer hasta 219.397 millones de euros si todo fuera mal, según cálculos de Gurusblog basados en datos oficiales.

Tengamos en cuenta que de inyecciones directas de capital a las cajas de ahorro llevamos 59.130 millones de euros (de los cuales 1.645 corresponden a BMN, entidad en la que se ha integrado SaNostra), pero además se han dado Esquemas de Protección de Activos a los bancos sanos que se han adjudicado cajas rescatadas por un importe de 28.267 millones de euros. Por otra parte, el capital aportado por el FROB más la deuda garantizada por el Estado al ‘banco malo’ o Sareb suponen 48.546 millones más (que se perderían solo en caso de que no se recuperara ni un euro, escenario muy poco probable). De la creación de la Sareb no solo se benefician los bancos insanos, que cedieron sus activos tóxicos a cambio de un precio de transferencia generoso, sino los bancos sanos accionistas, que ven como la competencia por vender inmuebles se puede controlar desde allí. La estrategia es simple, evitar que la Sareb venda barato, para que no caigan de golpe los precios y poder vender antes los pisos que tienen los bancos; ¿es o no una ayuda indirecta a los bancos?

Pero es que hay más, en dos partidas que el público en general desconoce, 19.342 millones del Fondo de Adquisición de Activos Financieros (FAAF) y 64.112 millones de emisiones de deuda viva de los bancos avaladas por el Estado (que no parece que vayan a impagarse, pero la ayuda al avalar está y tiene un coste).

Es más, hay unos 30.000 millones en activos fiscales diferidos que los bancos van a poder descontarse de los posibles pagos de impuestos futuros, en hasta 18 años. Y en caso de liquidación, el Estado respondería de éstos (esta cifra no la hemos tenido en cuenta a la hora de cifrar el importe del rescate y diversas ayudas al sector, que incrementaría aún más la factura).

Si de nuestro entorno hablamos, queda una de las dos únicas cajas de ahorro que gestionan directamente su negocio financiero en España: Colonya, Caixa de Pollença. Una entidad que, básicamente, no ha cometido los excesos del resto de compañeras, manteniendo la esencia de lo que deberían haber sido las cajas: entidades no privadas que captan ahorros de los habitantes de la zona en que operan, para dedicar estos recursos a financiación productiva de la zona y los beneficios a la obra social. Una función vital que, hoy en día, pretéritas cajas como ‘SaNostra’ ya no pueden hacer.

Parte del artículo publicado en la revista Gran Empresa que puedes leer completa aquí, en páginas 38 y 39:

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-06-16 13:30:002024-05-15 08:56:41Cajas de ahorro: la destrucción de una empresa centenaria

Los compañeros de Expansion.com han publicado una lista de las mejores hipotecas de pisos de bancos en estos momentos.

No deja de ser algo paradójico que las entidades financieras hayan desahuciado familias para, después, volver a venderlas con una financiación más barata que la oferta hipotecaria para el resto de viviendas que no son de su propiedad. Desde luego, lo que no veamos en esta crisis, no lo veremos jamás.

Bankia, una de las que no ha hecho precisamente bien la gestión de riesgo en un pasado, curiosamente es la que mejores condiciones ofrece, a un Euribor + 0,9%.

Otras tienen tipos competitivos del mismo nivel que para la vivienda libre y sin comisiones, como la Hipoteca de ING a Euribor + 1,99%.

Personalmente, me costaría mucho solicitar una hipoteca para comprar una casa perdida por una familia que quería pagar la hipoteca y no pudo. En todo caso, es una opinión muy personal.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-03-31 18:00:002024-05-23 13:22:20Mejores préstamos hipotecarios para pisos de bancos

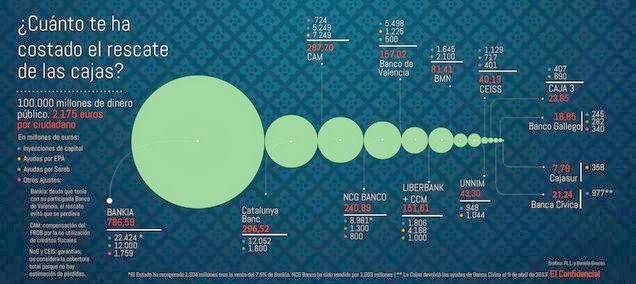

Y ya os adelanto que la factura es mayor si tenemos en cuenta avales cruzados del Estado o la ayuda encubierta a la banca que supone prestarle barato mediante el BCE y que compre deuda pública bastante más rentable.

En todo caso en este magnífico artículo de El Confidencial ya tenemos una cifra con la que trabajar: 100.0000 millones de euros de coste de sanear una entidades financieras suicidas, capitaneadas por políticos y gestores que se han forrado.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2014/03/Coste-del-rescate-a-las-cajas.jpg284636Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-03-30 18:47:002024-05-22 15:36:18El rescate a la banca te ha costado 2.175 euros

Hoy, en los informativos del fin de semana de La Sexta, he dado mi opinión sobre la propuesta que ha hecho la CNMV de enviar agentes encubiertos a las oficinas bancarias para verificar la comercialización de productos financieros al cliente minorista. Haciendo clik en la imagen superior puedes acceder al corte concreto.

Como ya comenté en la conferencia que AICEC-ADICAE me invitó a dar, sobre las causas y consecuencias del rescate bancario en España, el anuncio de la CNMV me parece más una cortina de humo para que parezca que hacen algo, que una verdadera medida para controlar la mala praxis de los bancos.

Lo importante es que se enviaran funcionarios de la CNMV, con capacidad para sancionar las malas conductas detectadas. Pero no soy muy optimista, la verdad.

Haciendo click en la imagen inicial o en este enlace, podrás visionar los informativos de La Sexta en los que opino sobre el tema, noticia a partir del minuto 24:50.

Muchos anuncios y muy pocas medidas para modernizar nuestros bancos.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-03-16 19:56:002021-04-26 18:46:44Espías de la CNMV en La Sexta

Comentarios recientes