Mi experiencia con el servicio recibido por parte de iAhorro fue satisfactoria. A la mañana siguiente de solicitar ayuda con un experto hipotecario recibí la primera llamada. El experto empezó con las formalidades típicas de presentarse a sí mismo, a la empresa y preguntó cómo les habíamos conocido.

Seguidamente vamos más al grano, y me preguntó lo esencial para elaborar mi perfil económico: edad (28), ingresos mensuales (1.500€), valor de la casa que estoy buscando (200.000€) y ahorros (unos 50.000€). Entonces el experto me confirmó que mi perfil me excluía de las mejores ofertas hipotecarias del mercado. Es decir, calculando que los costes asociados con la compra serían de aproximadamente del 10%, solo me quedarían unos 30.000€ de mis ahorros para la entrada de la casa. Por lo tanto, estamos buscando una financiación del 85% aproximadamente.

Por este motivo, la ratio de endeudamiento me impedía encontrar un buen acuerdo así que empezamos a buscar otras fórmulas. Le pregunté por un mini préstamo personal o la co-titularidad con un familiar. Evidentemente, el préstamo personal me alejaba aún más de la ratio de endeudamiento aceptada, entonces decidimos hacer el estudio con mi padre (60 años).

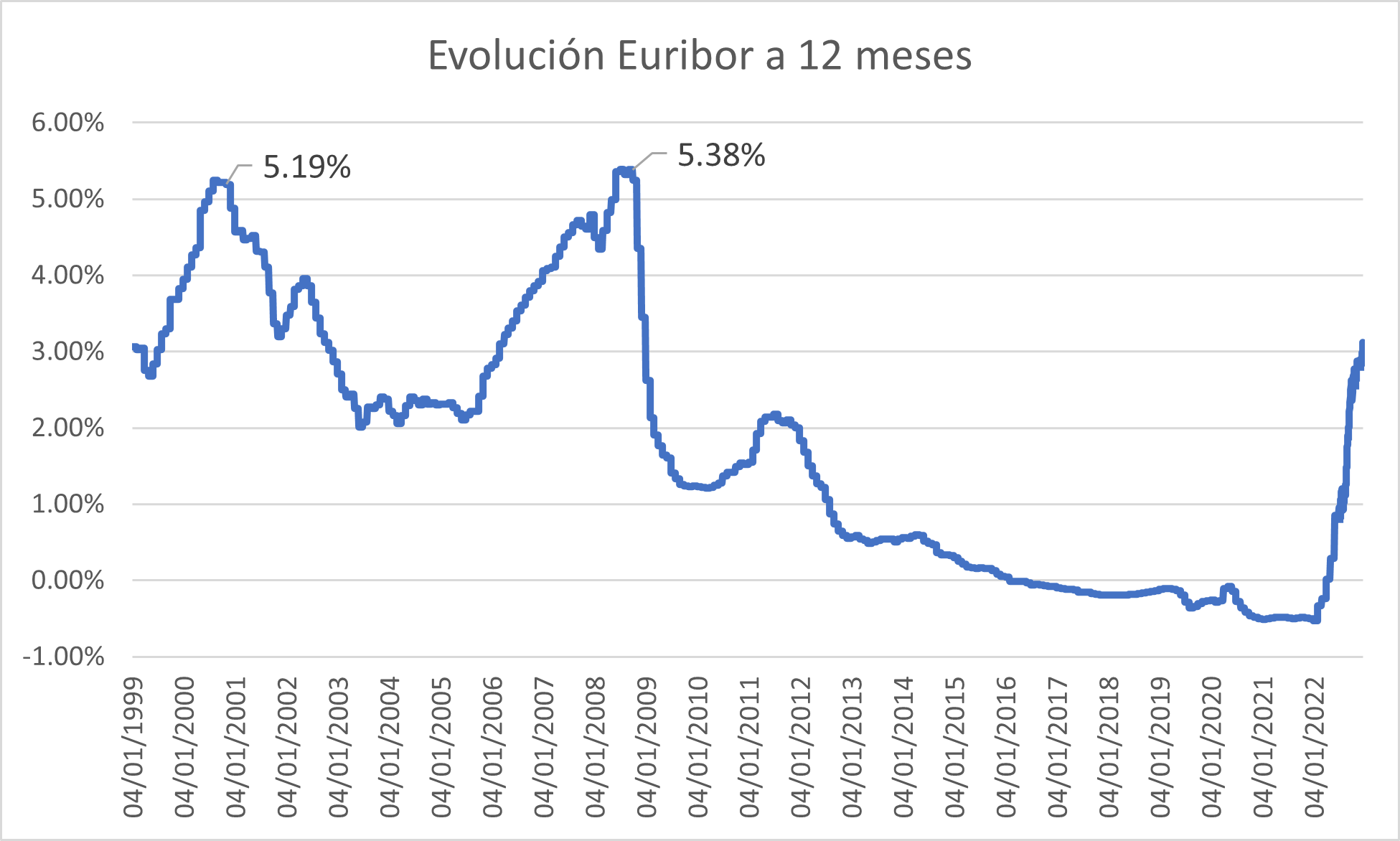

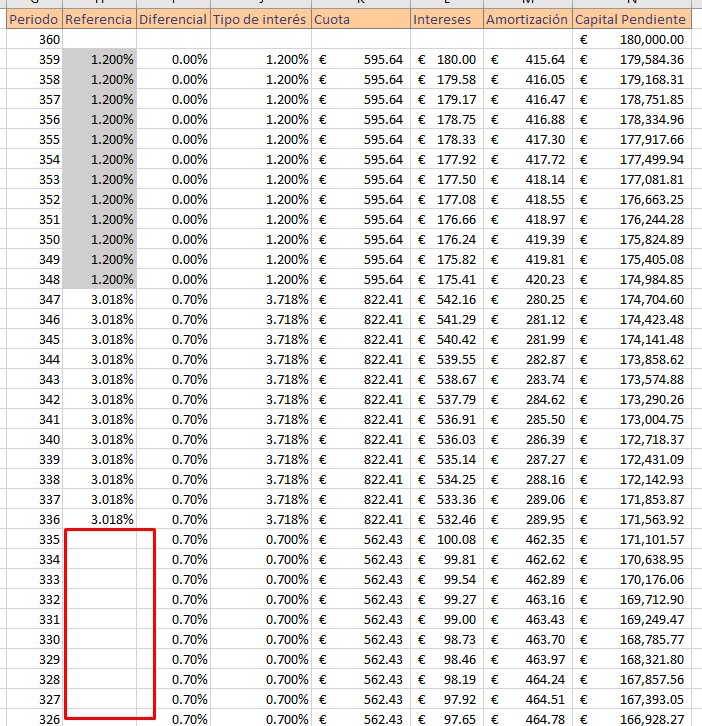

El experto me preguntó si prefería una hipoteca fija, variable o mixta. Aquí le pregunté que qué me recomendaba. Él me comentó que las previsiones del Euribor a 12 meses nos dicen que acabaremos el año al 3% y podemos esperar más subidas en el corto plazo. No le falta razón. Pero también es verdad que la media del mismo Euribor es de 1,755% en los últimos 22 años aun sobrepasando el 5% en dos ocasiones (el año 2000 y 2008). Es más, después del Euribor tocar el 5%, el indicador de referencia mostró valores mínimos (en su época). Si suponemos que ver un Euribor en negativo es algo tan inusual que, aunque tuviéramos que aplicar políticas expansivas de nuevo, volveríamos a ver el Euribor cerca del 0% pero nunca negativo, en este caso, la media del mismo se situaría en el 1,853%.

Entonces, ¿podríamos esperar un viaje a la media del Euribor una vez se consiga controlar la inflación?

Las hipotecas a tipo fijo que se están ofreciendo ahora mismo rondan el 3% de tipo de interés. De firmar una hipoteca fija y observar que en los próximos 5 años el Euribor vuelva a su media, la hipoteca a tipo fija nos saldría doblemente cara. Ante esta reflexión, el experto me ha ofrecido buscar hipotecas fijas con un tipo de interés mixto: los 5 primeros años a tipo fijo y luego una variable.

La segunda llamada ha llegado unos 30 minutos después de la primera. El trabajo ha sido, a mi punto de vista, rápido. El experto me ha repetido las limitaciones de buscar una hipoteca yo solo con mi perfil. También me ha comentado que algunas entidades te dejan elegir a quien poner como primer titular (al más joven en mi caso) o si la entidad decide poner al que más aporta (mi padre en este caso).

Las ofertas que me ha encontrado son las siguientes:

- Caixabank: Tipo fijo al 3,2% solamente con domiciliación de nómina

- Targobank: Tipo mixto con bonificación por nómina, seguro de vida y de hogar.

- 5 años fijo al 2,5%; resto de años Euribor + 0,9%

- Ibercaja:

- Tipo fijo al 2,75% con bonificación por nómina, seguro de hogar y de vida.

- Tipo fijo al 3% sólo con la bonificación de la nómina.

- Tipo mixto: 5 años con tipo fijo al 2% y el resto de años al Euribor + 0,8% con nómina, seguro de hogar y de vida.

- Tipo mixto 5 años con tipo fijo al 2,25% y el resto al Euribor +0,99% solamente con la nómina.

En media hora el experto me ha podido ofrecer 7 condiciones distintas de 3 bancos diferentes. Muy buenamente me ha repetido que mi nivel de ingresos actuales y la edad de mi padre (60) me excluyen de mejores hipotecas del mercado.

Si bien es cierto que la hipoteca de Targobank te ofrece un fijo inferior a la media del mercado actual durante 5 años. Si suponemos que el Euribor se mantiene en su media durante los siguientes 20 años, entraríamos a pagar un 2,753% (media del Euribor esperada 1,853% + 0,9).

Finalmente, el experto ha sido tan amable de enviarme por correo electrónico las condiciones de las diferentes ofertas. También me ha comentado que una vez tomada la elección, le respondiera al correo con la vida laboral, últimas nóminas y con mi intención de iniciar el proceso.

Hasta aquí llega entonces mi experiencia como potencial cliente de iAhorro. Me gustaría destacar la rapidez con la que el experto ha buscado, resumido y explicado las diferentes ofertas encontradas aun teniendo un perfil no muy favorable. Además, ha entendido y me ha ofrecido respuesta a todas las opciones por las que le he preguntado: hipoteca yo solo, hipoteca junto con un familiar, préstamo personal para la entrada de la hipoteca,…

Realizando un doctorado en gobierno corporativo y finanzas de grupos empresariales en la Universitat de les Illes Balears. Completé el grado en Turismo y el máster en Economía del Turismo ofrecidos por la misma universidad y tras cursar parte de mis estudios en la Leopold-Franzens Universität de Innsbruck, Austria.

También soy editor en Futur Finances y analista económico en Futur Legal. Participo en discusiones sobre temas hipotecarios, laborales y sobre todo en gestión turística de destinos, gestión de propiedades turísticas y turismo sostenible.

Además, soy fundador de la marca Alturisme bajo la cual llevamos a cabo funciones de gestión y distribución de propiedades turísticas y también de estudios de mercado turístico y competitividad turística.

Comentarios recientes