El futuro de las pensiones en nuestro país no está escrito. Los economistas lo único que podemos pretender es analizar los datos económicos pasados y presentes, usar predicciones de variables a futuro (que nunca aciertan a décadas vista), y llegar a conclusiones. Falibles. Así que inicie el visitante de Futur Finances la lectura de este artículo con la mente abierta y el espíritu crítico. No pretende el economista que lo firma predecir el futuro; como mucho, exponer algunos de los futuros posibles en relación al sistema de pensiones públicas en España.

Si además de buscar información sobre la actualidad de nuestro sistema de pensiones público, últimamente puesto aún más en dificultades por la alta inflación, si bien empieza a reducirse (3,2% de crecimiento interanual en mayo de 2023) y su reflejo en el aumento de la nómina de las actuales pensionistas, estás en búsqueda activa de financiación hipotecaria, puedes solicitar información sin compromiso a los brokers de hipotecas seleccionados por Futur Finances:

Descubre algunos de los mejores brokers de hipotecas en España, sin compromiso!

El 1 de julio de 2021 Gobierno, patronal y sindicatos firmaron el primer gran pacto sobre pensiones, cuyo resumen puedes leer en esta presentación. El 24 de agosto de 2021 el Consejo de Ministros aprueba la remisión a las Cortes del Proyecto de Ley de garantía del poder adquisitivo de las pensiones y de otras medidas de refuerzo de la sostenibilidad financiera y social del sistema público de pensiones, cuyas bases generales puedes leer aquí.

Para leer el texto de la reforma planteada, podemos acudir, de momento al Dictamen del CES.

Variables que determinan el futuro de las pensiones

En un sistema de pensiones públicas de reparto como el español, con los ingresos por cotizaciones sociales de los trabajadores por cuenta propia y ajena se pagan las pensiones de los jubilados del momento. No cobramos menos de la nómina para pagar nuestras pensiones futuras, cotizamos para pagar a los que ya se han jubilado. En base a la evolución previsible de las diferentes variables que determina los ingresos y gastos de la Seguridad Social, podemos vislumbrar el futuro de las pensiones públicas patrias.

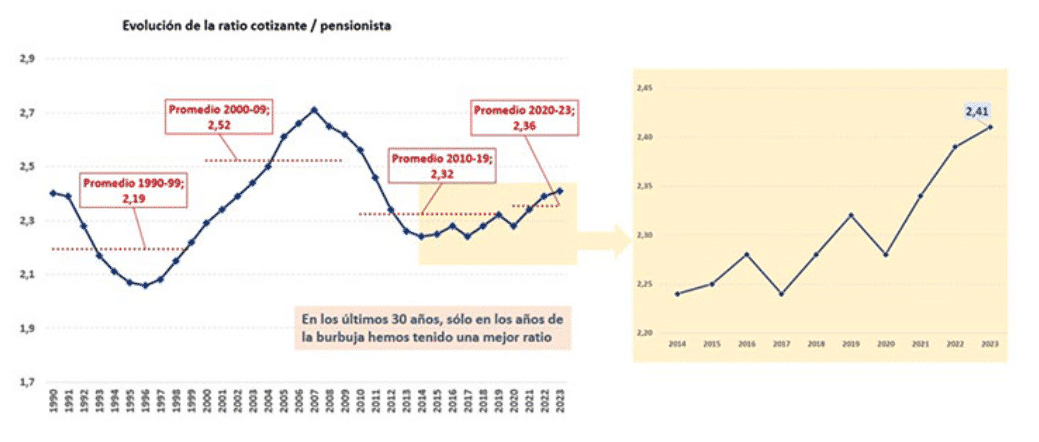

Ratio Cotizantes / pensionistas

2,41 cotizantes por cada pensionista (mayo de 2023)

Relación entre número de cotizantes y beneficiarios de pensiones. Con datos proporcionados por el Gobierno a 1 de mayo de 2023, la ratio de personas cotizando a la Seguridad Social en relación al número de pensionistas es de 2,41. Eso, simplificando, significa que hay 2,41 trabajadores pagando cada nómina de un pensionista. Evolución del ratio de cotizantes / pensionistas del año 1990 a mayo de 2023:

El déficit del sistema de pensiones públicas del 2021 cerró en los 12.000 millones de euros anuales.

¿Qué pasaría si se cumplieran los pronósticos que alertan de que siguiendo la tendencia demográfica actual, en 2050 el ratio sería cercano a 1?

Relación entre las pensiones que se pagan y los sueldos que se cobran. Si se sale de la crisis en base a una devaluación salarial, en el mismo momento que las personas con derecho a pensiones más alta se jubilan, resulta menos base de ingresos y más de gastos. El crecimiento del PIB a priori mejora los ingresos de la Seguridad Social, siempre que la riqueza se reparta en el componente salarios. Mejorando la economía de nuestro país, además de potenciando una educación de mucha mayor calidad y capacidad de adaptación a un futuro cambiante, se mejora la sostenibilidad del sistema de pensiones. La robotización generalizada del futuro reciente generará cambios que a día de hoy los economistas no tenemos claro. Si acaba expulsando más mano de obra que la que genera, puede ser un factor negativo más para el sistema de pensiones. En el siguiente debate de expertos se analiza un futuro en el que los robots “paguen” nuestras pensiones.

Natalidad y esperanza de vida. Si cada vez nacen menos hijos y se jubila más gente con, por suerte, mayores esperanzas de vida, el equilibrio de las pensiones puede verse comprometido. La llegada de nuevos trabajadores de fuera es una de las soluciones que señalan los expertos, así como la mayor y mejor incorporación de las mujeres al mercado laboral y el aumento de la natalidad en España.

Solicita por email a info@futurfinances.com las dudas sobre finanzas personales que tengas y te mandaremos presupuesto de consultoría hipotecaria personalizado con el economista especializado en finanzas personales Pau A. Monserrat. Una sesión estándar “cuesta” 80€.

Si quieres que un intermediario de crédito inmobiliario te consiga la hipoteca que necesitas en condiciones óptimas y se encargue de todos los trámites hasta la firma en notaría, déjanos tus datos de contacto en el formulario y te llamará un broker hipotecario de confianza de tu zona.

Algunos datos sobre las pensiones

Para situar en debate en perspectiva, es útil aportar primero algunos datos relevantes sobre el sistema de pensiones públicas en España.

Pensiones y pensionistas en España

El número de pensiones a que se cobran en España es de casi 11 millones de pensiones (10.901.107 pensiones). Desglosando el total de pensiones, resulta con datos a abril de 2020 se computaron 9.792.645pensiones contributivas (con una pensión media de 1.008 euros), 452.487 pensiones no contributivas y 655.975 pensiones de clases pasivas (funcionarios, militares y ex-presidentes y otros cargos público).

Hay pensionistas que cobran más de un tipo de pensión, lo que implica que el número de beneficiarios de las pensiones sea algo menor al número de pensiones en vigor. Así en abril de 2020 hay 8.889.909 pensionistas que cobran alguna pensión contributiva. Si tenemos en cuenta que en este mismo mes teníamos 18.458.667 afiliados a la Seguridad Social, podemos concluir que por cada pensionista contributivo hay 2,08 cotizantes en activo.

Nómina total de pensiones

Las pensiones contributivas suponen cada mes los siguientes importes a pagar, en euros:

Mes

Nomina total pensiones

Por Jubilación

Pensiones Base 100 ene-19

ene-19

20

9.535.522.482

6.778.167.036

100,00 %

feb-19

19

9.563.128.987

6.805.262.216

100,29 %

mar-19

18

9.576.479.179

6.816.102.887

100,43 %

abr-19

17

9.598.051.256

6.831.105.071

100,66 %

may-19

16

9.610.963.318

6.842.525.110

100,79 %

jun-19

15

9.644.343.913

6.862.917.917

101,14 %

jul-19

14

9.662.137.927

6.878.006.457

101,33 %

ago-19

13

9.681.518.774

6.894.484.304

101,53 %

sept-19

12

9.693.009.718

6.906.965.193

101,65 %

oct-19

11

9.710.390.989

6.922.968.603

101,83 %

nov-19

10

9.735.501.352

6.943.967.022

102,10 %

dic-19

9

9.759.800.078

6.963.418.550

102,35 %

ene-20

8

9.768.990.439

6.975.564.269

102,45 %

feb-20

7

9.872.320.924

7.056.005.191

103,53 %

mar-20

6

9.877.774.623

7.060.519.631

103,59 %

abr-20

5

9.879.161.131

7.064.534.352

103,60 %

may-20

4

9.852.780.957

7.049.446.274

103,33 %

jun-20

3

9.862.348.993

7.057.661.866

103,43 %

jul-20

2

9.882.661.790

7.072.760.222

103,64 %

ago-20

1

9.904.028.839

7.092.191.448

103,86 %

En el año 2019 se pagaron nóminas de pensiones por importe de 115.7071 millones de euros, correspondiente a pensiones por jubilación algo más del 70% (82.446 millones de euros).

Si le sumamos el resto de gastos de la Seguridad Social, la factura final se acerca a los 139.000 millones de euros. El déficit de la Seguridad Social en 2019 fue de 16.793,3 millones de euros, frente a los 18.286,5 millones de 2018.

Pensiones en el Presupuesto General del Estado

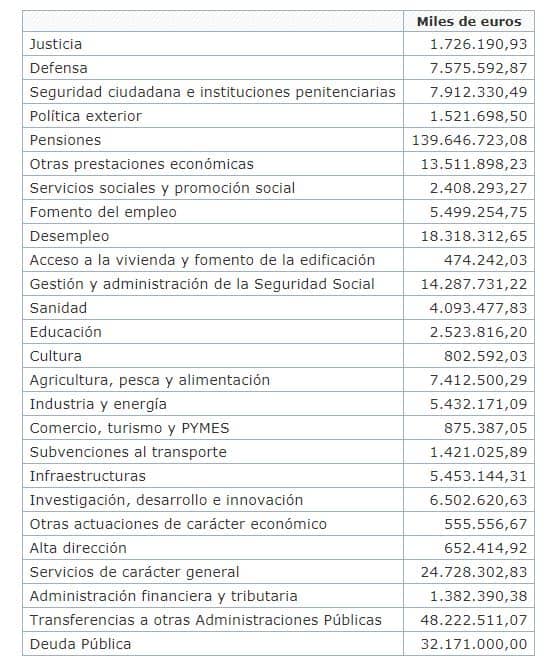

En cuanto al gasto total que representan las pensiones respecto al total de los presupuestos generales del Estado, si nos vamos al de 2017, resulta que el gasto presupuestado para las partidas siguientes (Capítulos económicos I a VIII) fue de 355.111.179,21 miles de euros (algo más de 355.111 millones de euros):

Un indicador del futuro de las pensiones es sin duda el importe del gasto total que hay que destinar a pagar las pensiones. En 2017 se presupuestaron 136.646,72 millones de euros al pago de pensiones, lo que representa más del 39% del total de gastos. Si tenemos en cuenta el pago de intereses por la deuda púbica, de 32.171 millones de euros, el total comprometido en 2017 del que el Gobierno no puede disponer es de un 48,38%. Casi la mitad de lo presupuestado. Por si fuera poco, estamos en mínimos históricos de tipos de interés. Teniendo en cuenta un endeudamiento cercano al 100% del PIB, por cada 100 puntos básicos que suban los intereses que pagamos por la deuda pública (un 1% más de intereses), el pago de intereses anuales de la deuda pública subirá en unos 10.000 millones adicionales.

En cuanto al déficit anual de las pensiones en 2017, la diferencia entre los ingresos por cotizaciones sociales y los pagos a pensionistas, se sitúo en cerca de 18.800 millones. Y el déficit no parece que vaya a reducirse en los próximos años.

Futuro de las pensiones y Covid-19

La brutal pandemia del Covid-19 ha golpeado con fuerza en España y su letalidad se ha demostrado máxima en el colectivo de los pensionistas.

En relación al efecto del Coronavirus sobre el sistema de pensiones público, dos son sus efectos:

Ha reducido de forma dramática y puntual el número de perceptores de pensiones durante los meses en los que el Coronavirus ha matado ilusiones y proyectos vitales. Así entre el 1 de enero y el 1 de mayo de 2020 han causado baja 205.638 pensiones, el 17,5% más que en el mismo periodo de 2019, como explica Pepa Montero en su artículo ‘La histórica caída de pensionistas y el menor gasto mensual son puntuales, según los expertos‘ en 65 y más en el que participa nuestro CEO Pau A. Monserrat.

Está enviando al paro y a situaciones de ERTE a millones de personas. Concretamente con datos del INE de Abril de 2020, 3.831.203 de parados y 3.386.785 de personas en ERTE. Con previsiones de caídas del PIB en 2019 cercanas al 20% según algunos estudios. El futuro próximo no es halagüeño: menos gente cotizando, más necesidades de recursos públicos para ayuda a los parados y sueldos, probablemente, menores.

El Covid-19, en términos generales, será malo para el futuro de las pensiones. Así en noticia de Cinco Días de 27 de mayo de 2020 ‘La Seguridad Social cerrará 2020 con un déficit histórico‘ se explica que el Gobierno ha aprobado un real decreto-ley en el que se aprueban dos préstamos del Estado a la Seguridad Social de hasta 30.500 millones de euros: 14.000 millones para cubrir la reducción de ingresos por la caída de actividad provocada por el Covid-19, exenciones a las empresas por ERTEs y cese de actividad de autónomos; hasta 16.500 millones para hacer frente a prestaciones de los ERTE. Además, por cuarto año consecutivo se instrumenta otro préstamo para hacer frente a las pagas extras de los pensionistas de 13.800 millones.

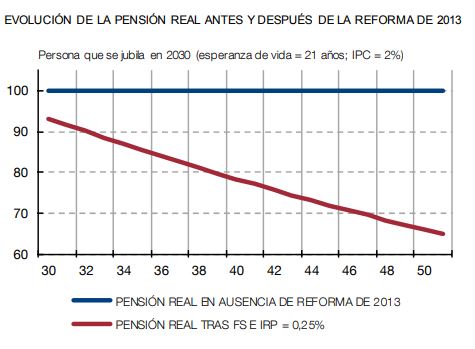

La última reforma del sistema de pensiones de 2013 reducía el crecimiento de las pensiones al 0,25%, hasta que el sistema se equilibrara. Ello realmente implicaba una devaluación de la pensión real, como podemos ver en este documento del Banco de España, que estima una devaluación por el paso del tiempo de más de un 30%:

El acuerdo del 1 de julio de 2021 elimina el factor de sostenibilidad de la reforma de 2013, que suponía una devaluación de las pensiones en términos reales como acabamos de comentar, con una revalorización respecto al IPC (exactamente “la inflación media anual registrada en noviembre del ejercicio anterior”) y además se blindan en términos nominales si un año el IPC es negativo. En otras palabras, se pretende mantener el poder adquisitivo de los pensionistas.

La inflación en España en términos interanuales a junio de 2022 es del 10,2%, siendo el IPC subyacente (sin alimentos perecederos ni energía) del 5,5%. Al indexar las pensiones del 2023 a esta inflación desbocada del 2022, la sostenibilidad del sistema se pone aún más entredicha.

El futuro de las pensiones, ceteris paribus, pasa por reducir el importe real de las pensiones y alargar la edad de jubilación cuando sea posible. completado con medidas que permitan mejorar la renta disponible de los jubilados, entre las que estarían permitir que ingresaran dinero por actividades laborales determinadas. Este es uno de los futuros, hay otros según las medidas que se tomen y cómo evolucione la economía española. Lo que no aporta soluciones al sistema es legislar sin estrategia alguna y con miras al corto plazo, lo que hacen los políticos de ayer y hoy.

Contribución a las pensiones de los autónomos

El 21 de julio de 2022 el ministro de Inclusión, Seguridad Social e Inmigraciones, Escrivá, anuncia un acuerdo con las diferentes organizaciones de autónomos y sindicatos para ir acercando la contribución de los autónomos a sus ingresos netos reales. Habrá que ver hasta qué punto el acuerdo acaba suponiendo un aumento real de los ingresos de la Seguridad Social, ya que “En resumen, con el nuevo sistema uno de cada dos autónomos tendrá acceso a una cuota más baja que la actual; tres de cada cuatro podrán pagar una cantidad igual que la actual o menor”, concluye el ministro Escrivá.

Como explicación breve del cambio el ministro declaró que “los autónomos con menores rendimientos, por debajo del SMI, entre los que abundan jóvenes y mujeres, pagarán cuotas entre 200 y 260 euros al mes en 2025. Ese año, los tramos de rendimiento medio pagarán cuotas entre 290 y 294 euros mensuales y quienes ganan más de 6.000 euros al mes, 590 euros”.

Pensiones privadas

En una situación tan perentoria como la actual, los ciudadanos del país estarían ocupados en invertir parte de su dinero actual para tener una jubilación más holgada. Varios son los factores que explican que este fenómeno sea extraño en España:

Un factor ideológico, que identifica la necesidad de ahorrar a largo plazo con una posición contraria a las pensiones públicas. Nada más absurdo: ahorrar es generar dinero a futuro que compense el esfuerzo que nos ha costado ganarlo hoy.

Un “sistema de pensiones privado obsoleto”, en palabras del experto de Futur Finances Luis Garcia Langa. Los planes de pensiones privados no son una buena herramienta para ahorrar a largo plazo; los fondos de inversión, que pueden sí serlo, no son herramientas sencillas para usar sin la cultura financiera adecuada.

Unos bancos españoles que no asesoran bien en materia de ahorro e inversión a sus clientes, que combinado con la baja cultura financiera del español medio, impiden una buena planificación financiera para la jubilación.

Robots y pensiones

En un futuro no tan lejano, el futuro de las pensiones pasará por obligar a los robots, físicos o programas, que sustituyan al trabajo humano, a colaborara al mantenimiento del sistema público de pensiones. En el artículo titulado ‘Diez fórmulas realistas para que los robots paguen las pensiones‘ de El Confidencial de 8 de junio de 2019 se explican las diferentes fórmulas para conseguir que los robots colaboren al sostenimiento de las pensiones, sus ventajas y dificultades.

Opinión sobre el futuro de las pensiones

Como ya hemos intentado dejar claro, el futuro de las pensiones es incierto y ningún economista, por bueno que sea, lo conoce. Pero lo que sí está claro es que hace más de 20 años que los economistas alertan del problema que la pirámide de población supondría a partir de que el Baby Boom cobrara pensiones.

Habrá que reformar el sistema y cuanto más se espera, más duras son las consecuencias. La solución de pagar cada vez más impuestos para cubrir el déficit de la Seguridad Social no puede ser la única solución al problema.

El futuro del sistema de pensiones en medios

En 65ymás

Futuro de las pensiones: jubilarse más tarde y cobrar menos (17 de octubre de 2022).

Comentarios recientes