Los 3 mejores brokers hipotecarios

Para los que no los sepáis, un broker hipotecario o intermediario de crédito inmobiliario (si gestiona préstamos de consumidores hipotecando bienes residenciales) es un profesional independiente que está especializado en la búsqueda y gestión de hipotecas para particulares y empresas. Y no estamos hablando de financiación hipotecaria de un banco en concreto, sino de todas las hipotecas de todos los bancos (o de los mejores bancos, en cada caso). Es decir, poniendo en manos de un bróker hipotecario la búsqueda de la mejor hipoteca para nosotros, él nos ofrecerá las mejores opciones del mercado, sean del banco que sean. El intermediario hipotecario o el asesor hipotecario que elijamos debe ser independiente y velar únicamente por nuestros intereses.

Como economista con más de 25 años de colegiación y una larga trayectoria en el mercado de la intermediación de crédito inmobiliario, entre otras actividades CEO de Futur Finances he seleccionado a los 3 mosqueteros de la intermediación hipotecaria, los mejores brokers hipotecarios de de su confianza, con el permiso de muchos otros brokers hipotecarios que aún no trabajan para este portal o no he tenido la fortuna de conocer, claro está.

Indice

Selección de un broker hipotecario experto

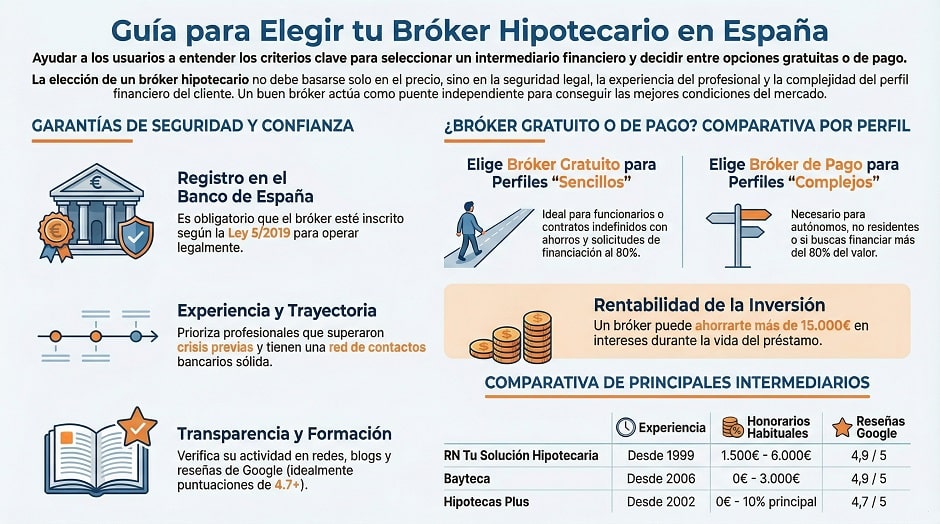

Si estamos buscando una hipoteca con las mejores condiciones posibles, lo más lógico es acudir a los mejores brokers hipotecario. ¿Y cómo sabemos si un broker hipotecario es realmente bueno? Veamos algunos parámetros a tener en cuenta:

Experiencia en plaza

¿Cuántos años lleva trabajando el broker hipotecario?

Aunque no hay nada malo en ser nuevo en el sector (todos lo hemos sido alguna vez), a todos nos gusta que el médico que nos vaya a operar lleve una larga carrera con el mayor porcentaje de éxito en sus operaciones, ¿verdad? Pues con los brokers hipotecarios, lo mismo debe regir. El hecho de que un despacho lleve años tramitando hipotecas con cientos o miles de clientes satisfechos es, a priori, un excelente indicador.

Si sobrevivió a la crisis del 2008: este punto es algo subjetivo, pero si nos paramos a analizar el descalabro bancario que hubo, y que cuando estalló la burbuja era tremendamente difícil conseguir una hipoteca o un simple préstamo, nos damos cuenta del mérito de aquellos brokers hipotecarios que seguían consiguiendo hipotecas para sus clientes. Para llegar a estos niveles, hay que ser un perfecto conocedor del mercado bancario y un profesional muy preparado y competente.

Una larga trayectoria profesional del intermediario de crédito inmobiliario nos permite inferir mucha información: (i) ha tenido tiempo de tejer una extensa red de contactos en banca, lo que le permite acceder a tipos de hipotecas o entidades que un cliente desconoce; (ii) los bancos tienen un historial de la mora de sus operaciones y conocen de su profesionalidad, lo que permite al broker negociar la aprobación de una hipoteca con más fuerza; (iii) el número de operaciones que ha gestionado y los clientes a los que ha tratado son una fuente de rica información: su reputación les precede; (iv) la experiencia es un grado: como en cualquier otra profesión, los brokers más antiguos saben más del mercado que los noveles.

Formación, información y transparencia

Os aconsejo que os fijéis si el broker gestiona bien sus redes sociales y participa u ofrece plataformas de formación e información, sea un blog actualizado donde informa de las novedades del sector, sea un apartado de preguntas y respuestas o canales de vídeo o escritos formativos.

Todo ello nos da una señal muy clara: es un broker “activo”, un profesional que acude a seminarios, que está en contacto con otros profesionales, que se actualiza y se forma constantemente. Esta no es una profesión en la que uno se pueda relajar ni un minuto, ya que las políticas bancarias pueden (y así sucede) cambiar de un día para otro. Y la hipoteca que ayer ofrecía un banco era muy buena, pero ahora resulta que ha empeorado sus condiciones y hay que descartarla.

La Ley 5/2019 y resto de legislación específica han establecido una serie de requisitos de formación para los profesionales que intervienen en la gestión de un expediente hipotecario y otra más intensa si además ofrecen servicios de asesoramiento hipotecario. Además, las exigencias de transparencia en la actuación y en la documentación que ofrecen a sus clientes ha mejorado, situando la figura al mismo nivel que las propias entidades financieras en muchas materias.

Zona de influencia

Territorio en el que trabajan: aquí nos podemos encontrar con dos casos diferenciados: el que trabaja a nivel nacional y el bróker que trabaja a nivel provincial o regional. En el primero de los casos, y si además lleva muchos años en el mercado, podemos estar casi seguros de que estamos hablando de un bróker serio, eficaz y profesionalmente muy sólido, ya que para abarcar todo el territorio nacional se requieren de más medios que para hacerlo a nivel local. Algunos de los mejores brokers hipotecarios de nuestro país trabajan a nivel nacional.

Por otra parte, aquellos brokers hipotecarios que trabajan a nivel regional o de su ciudad tienen también muy buenas armas para ser los mejores especialistas. El motivo es bastante obvio: si llevas 20 años viviendo y trabajando como broker hipotecario en tu ciudad está claro que conoces todo lo que allí se cuece a la perfección. La especialización en una ciudad es también una excelente manera para estar en el ranking de los mejores brokers hipotecarios.

Así pues, el hecho de que el broker que buscamos trabaje a nivel nacional o únicamente en nuestra localidad no es algo definitorio, pero no está de más contar con esta información. No olvidemos que estamos hablando de una hipoteca, una deuda muy seria que condicionará, en mayor o menor medida, nuestra salud financiera durante muchos años.

Honorarios

Al igual que elegir un abogado comparando solo sus honorarios es un error que nos puede salir muy caro, lo mismo pasa con el intermediario de crédito inmobiliario: lo barato, a veces, sale muy caro. Hay empresas de hipotech que no cobran honorarios, o eso dicen, que siempre hay que leer la letra pequeña. Pero evidentemente no trabajan gratis, sus ingresos provienen del banco con el que firma el cliente. No hay nada malo en ello, pero algo hay que tener claro: el conflicto de intereses desaparece o se minimiza cuando somos nosotros los que pagamos al profesional, no el “vendedor de hipotecas” del banco.

Nuestro comparador de intermediario de crédito inmobiliario

En Futur Finances hemos creado y actualizamos un comparador de intermediarios hipotecarios, dados de alta en el registro obligatorio del Banco de España. Solo comparamos empresas que ofrezcan intermediación para compraventa y tengan una web segura.

Algunos de los brokers hipotecarios que comparamos y conocemos son los siguientes:

| Intermediario | Me interesa | Servicios | Experiencia | Honorarios | Reseñas (Google) | Legal |

|---|---|---|---|---|---|---|

| RN Tu Solución Hipotecaria | Contactar | 📝👨💼👩💼⏱️⚔️🏠🖋️ | 1999 | 1500€ / 6000€ | 4,9/5 (1459) | Leer |

| Bayteca | Contactar | 📝👨💼👩💼⏱️⚔️🏠 | 2006 | 0€ / 4000€ | 4,9/5 (1040) | Leer |

| Gibobs | Contactar | 📝👨💼👩💼⏱️💻⚔️🏠 | 2020 | 0€ / 0€ | 4,8/5 (2366) | Leer |

| Creditech | Contactar | 📝👨💼👩💼⏱️⚔️🏠🖋️ | 2019 | 3000€ / 1% | 5/5 (89) | Leer |

| DVS Intermedia | Contactar | 📝👨💼👩💼⏱️⚔️🏠🖋️ | 2021 | 2000€ / 1% | 5/5 (63) | Leer |

| Gescamp | Contactar | 📝👨💼👩💼⏱️⚔️🏠🖋️ | 2006 | 3000€ / 5% | 5/5 (31) | Leer |

| Realista Hipotecas | Contactar | 📝👨💼👩💼⏱️💻⚔️🏠 | 2022 | nd | 4,9/5 (873) | |

| Agencia Negociadora | Contactar | 📝👨💼👩💼⏱️💻⚔️🏠 | 2004 | 0€ / 3995€ | 4,7/5 (415) | Leer |

| Hipotecas Plus | Contactar | 📝👨💼👩💼⏱️⚔️🏠🖋️ | 2002 | 0€ / 10% | 4,7/5 (97) | Leer |

En el momento de actualizar este artículo (25 de febrero de 2025), comparamos nada más y nada menos que 202 intermediarios de crédito inmobiliario.

Comparador de intermediarios hipotecarios

1. Del registro oficial BdE ✅

Sólo intermediarios inscritos en el registro del Banco de España .

2. Nuestra selección 💻

Personas jurídicas, actividad principal de intermediación hipotecaria y webs seguras (https).

3. Brokers de confianza en azul 🔵

Destacamos a los profesionales con los que Futur Finances colabora.

4. Puntuación transparente ⭐

De 5 a 10: registro (5), experiencia (0-1), cumplimiento (0-2) y otros factores (0-2).

5. Tu opinión cuenta 📨

Envía email info@futurfinances.com para que revisemos la puntuación de un profesional hipotecario.

6. Compara brókers hipotecarios 🏠

Filtra por núm. de registro, antigüedad, honorarios y puntuación FF.

Los 3 mosqueteros hipotecarios

RN Tu solución hipotecaria es una empresa de intermediación financiera especializada (Financialpar, S.L.U , con CIF. B64217839 con domicilio fiscal en C/ Ciutat d´Elx, 24-26 local 08027, Barcelona) formada por un equipo de profesionales con experiencia que desde 1999 comenzaron a operar buscado la mejor “solución hipotecaria” para cada perfil de cliente. Esta experiencia se traduce en un amplio conocimiento del sector y de su actividad, lo cual redunda directamente en la calidad y cantidad de hipotecas obtenidas. Sus honorarios van de los 1.500€ a los 6.000€. RN Tu solución hipotecaria no sólo mantuvo su actividad durante los peores años de la crisis de 2008 sino que experimentó un notable crecimiento. Tiene contratado un seguro de responsabilidad civil por importe de 450.000 € con Exsel Underwriting Agency, S.L. Inscrita en el Banco de España con código D072 desde el 29 de abril del 2020.

Bayteca, marca de Mortgage Direct SL para la intermediación hipotecaria con residentes en España, ofrece una plataforma online muy potente para la intermediación de préstamos hipotecarios. La empresa se dio de alta en el Banco de España el 23 de junio de 2020, con código D108.

Hipotecas Plus (Soluciones Hipotecarias, S.L, con CIF número B-62902382, y domicilio en la calle Rambla Catalunya, 66, 5º G-H de Barcelona 08007, Barcelona), es un intermediario de crédito independiente con más de 20 años de experiencia, que intermedia entre personas físicas, jurídicas y las entidades financieras, principalmente en Cataluña. Los honorarios que los clientes deberán abonar a Hipotecas Plus por su labor de intermediación financiera será de un máximo del 10% del principal de la hipoteca, préstamo o crédito, en función del tipo de operación contratada finalmente, facturándose un mínimo de entre 0€ (operaciones muy solventes) y 1.000 Euros, siempre y cuando se suscriba finalmente por el cliente la Ficha Europea de Información Normalizada (FEIN). Hipotecas Plus tiene suscrito un seguro de responsabilidad civil profesional conforme al artículo 36.1 de la Ley 5/2019, que renueva cada año. En el momento de actualizar esta página la compañía aseguradora de Hipotecas Plus es Lloyd’s Insurance Company. Código D162 del Banco de España (registrada el 20 de julio del 2020).

Preguntamos a Ricardo Gulias sobre su trabajo

Para conocer mejor el mundo del broker hipotecario y entender su importancia y relevancia en el panorama actual, Ricardo Gulias (RN) nos cuentan sus perspectiva de esta compleja aventura que resulta trabajar para conseguir una (buena) hipoteca para sus clientes:

Ricardo Gulias

Dirijo desde hace 21 años la empresa RN www.tusolucionhipotecaria.com , siendo una de las empresas de intermediación hipotecaria con mayor trayectoria ininterrumpida en el sector hipotecario en España, y la marca no dependiente de una inmobiliaria con más oficinas físicas en el país. Destacar que somos una hipotech creada desde los cimientos, jamás hemos levantado ni un euro de financiación, a pesar de que hoy en día todo se mide en dinero levantado, y no en éxito real. RN no nació para ser vendida sino para dar el mejor servicio y convertirnos en un referente.

Nuestro modelo de negocio está basado en un intermediación hipotecaria híbrida entre el modelo físico y el modelo online. Nuestra empresa fue la primera en creer en el modelo de negocio hipotecario online ya que fuimos los primeros no tan solo en comprar un lead hipotecario a los primeros comparadores que existieron en España, si no que fuimos los que les indicamos el camino del negocio. Los 4 primeros comparadores vendieron su primer lead a tusolucionhipotecaria.com y ese modelo de negocio fue el que les hizo crecer, pero debo decir que en el mundo hipotecario un comparador no ofrece los servicios que un intermediario hipotecario, es ahí donde nos diferenciamos. Nosotros sabemos cada perfil donde encaja, no mareamos al cliente, no le creamos falsas expectativas, y solemos acertar a la primera, así evitamos también que nuestros proveedores, los bancos, no malgasten sus recursos, aprobando operaciones que después no firman.

También estamos orgullosos de usar la última tecnología para acelerar el aprobado de una operación hipotecaria y agilizar todo el proceso hasta la firma a la mínima expresión, pero siempre respetando los plazos legales. La agilidad en la respuesta es básica y es lo más demandado por nuestros clientes, ya que les evita perder tiempo y en muchos casos dinero.

Por otro lado, y a pesar de que nuestro proceso es totalmente online, siempre hay una persona, tanto al otro lado del teléfono como presencialmente, que acompaña al consumidor hasta el momento de la firma.

Las hipotecas gestionadas de manera online han venido para quedarse, y RN, que lleva desde el año 2007 en el sector, es una de las mejores muestras de ello. El equipo de RN recibe una media de 150 consultas diarias de hipotecas online, y que el año pasado gestionó más de 100 millones en hipotecas firmadas.

Además, RN puede presumir también de ser siempre la prueba piloto de los bancos cuando quieren empezar a dar hipotecas, y que nuestra opinión es bien valorada en el sector.

Todos para uno, uno para todos

Cerremos este artículo con una frase de Alejandro Dumas en Los tres mosqueteros (capítulo XXV):

“Un bribón no ríe de igual forma que un hombre honesto, un hipócrita no llora con las lágrimas que un hombre de buena fe. Toda falsedad es una máscara, y por bien hecha que esté la máscara, siempre se llega, con un poco de atención, a distinguirla del rostro.“

En Futur Finances tratamos con profesionales de la intermediación hipotecaria que no se escoden, pues, tras mascara alguna.

Autor del artículo: Pau A. Monserrat, economista especializado en el mercado hipotecario con más de 25 años de experiencia.

Fecha de actualización: 20 de junio del 2025.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!