Mejores hipotecas para 2013 y 2014

Además de analizar la comisión de apertura, que encarece la operación en su inicio, hay que ver los ahorros que nos exigen, más del 30% del valor de compra-venta en la lista de hipotecas menos caras de diciembre de 2013.Los productos adicionales que nos obligan a contratar y determinan que se bonifique el tipo de interés son esenciales, ya que encarecen la operación. En este sentido, hay que valorar si el coste de contratar un seguro de hogar, de vida, gasto mínimo de tarjeta o domiciliar la nómina en una cuenta con comisiones, nos resulta rentable.

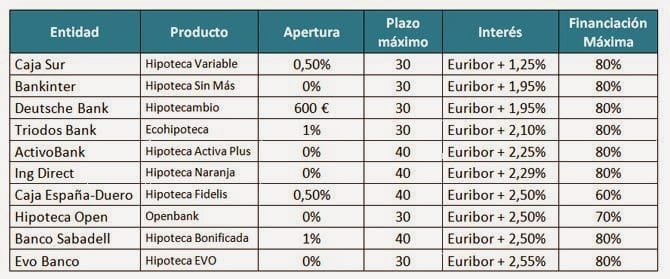

También la finalidad de la financiación con garantía real es decisiva. Por ejemplo, la Hipotecambio de DB solo sirve para una subrogación o mejora de hipoteca cambiando de banco, no para comprar una nueva vivienda. Igualmente ocurre con el resto de préstamos hipotecarios del ránking en cuanto a que solo financian compras de primera vivienda. Si queremos adquirir una segunda residencia, las condiciones empeoran.

También nuestro perfil económico determina el acceso a una u otra hipoteca. Si somos funcionarios, con ahorros y sin endeudamiento, podríamos conseguir tipos de interés aún mejores. Siempre ha sido importante los ingresos, el tipo de contrato laboral y la estabilidad de generar ingresos. Pero en un momento en que la morosidad está en máximos, este punto del análisis de riesgos es vital. La banca, a mi modo de ver, no sabe analizar determinados perfiles, como el del autónomo. Le es muy fácil valorar que un funcionario tiene ingresos estables, pero no sabe si un emprendedor es o no capaz de ello, ya que no tiene en las oficinas gente preparada para analizar un negocio.

En mi caso, llevo desde el 2006 como empleado por cuenta propia, además de haber combinado con otro tipo de contratos mi vida laboral. Sin embargo, solo cuando he tenido empleos indefinidos por cuenta propia, me he dirigido a un banco para que me concediera una hipoteca. Sin ello, poco fortuna habría tenido. En algún momento, esta dejadez en cuanto al análisis de riesgos de los negocios y sus gestores deberá cambiar, ya que, nos guste o no, el trabajo por cuenta ajena indefinido a largo plazo está tocado de muerte.

¿Mejorarán las condiciones hipotecarias en 2014?

No es fácil de prever. Si la situación económica de este nuevo año es la que los mejores estudios pronostican, que dejan la creación de empleo igual pero mejoran otras variables macroeconómicas, es posible que veamos crecer algo la oferta de financiación para adquirir inmuebles, a mediados o finales de 2014.

Sin embargo, tendremos que tener ahorros y una situación laboral muy estable, para poder endeudarnos. Creo que hasta el 2015 no veremos buenas hipotecas (o menos malas) y, tal vez, tengamos que esperar aún algún año más para que una familia media, con pocos ahorros, pueda acceder a una hipoteca en condiciones.

En definitiva, no hemos llegado aún al fin del via crucis hipotecario para las familias corrientes de nuestro país.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (octubre 1997) y en Administración y Dirección de Empresas (julio 1999) por la UIB. Master Universitario en Asesoría Fiscal por la UNIR (enero 2022).

Autor de libros y artículos académicos (ver en Dialnet): La Banca Culpable (Esfera de los Libros, 2013); capítulo La educación financiera desde el sector privado (Libro La prevención del sobreendeudamiento privado, Aranzadi, 2017); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); capítulo Un análisis práctico de la toma de decisiones de un consumidor medio (Perspectiva legal y económica del fenómeno FinTech, Wolters Kluwer, 2021); Del dinero mercancía a las criptomonedas (Situación, tendencias y restos del sistema financiero, Aranzadi, 2022); Los puntos de conexión entre el reglamento sobre la resiliencia operativa digital del sector financiero y el reglamento sobre los mercados de criptoactivos, y la regulación del mercado de valores (Comentarios sobre la Ley 6/2023, de 17 de marzo, de los mercados de valores y de los Servicios de Inversión, Aferre, 2024).

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!