He pedido 100.000€ para comprar una casa de 200.000€, el banco me ofrece las siguientes condiciones:

Tipo nominal del 2,050%, TAE del 2,77%.

A 30 años.

Apertura del 0,50%, 0% por amortización anticipada y 0% por riesgo de tipo de interés.

Me financian los seguros de hogar, vida y protección de pagos, pagando 10.500€.

¿Es una buena hipoteca?

2 Respuestas

Hola Lucía,

Como bien comenta Pau esa “financiación” de ciertos seguros (el de hogar o el de protección de pagos no pueden ser contratados por 30 años dado que la Ley 50/1980 fija un límite máximo de 10 años) encarece mucho el coste de los mismos. No tiene sentido endeudarse y dificultar el pago de la cuota mensual con gastos que puedes asumir a menor coste real.

Además, como te he comentado, al ser limitado el plazo de contratación de todos los seguros no-vida a 10 años, entiendo que te están dando a entender que dejas todo resuelto por 30 años y no es cierto. Dentro de 10 años el seguro de protección de pagos (baja por enfermedad) se habrá acabado y es más probable sufrir una baja cuando se es más mayor. Y el de hogar tendrás que seguir asumiéndolo pero no financiado ¿A qué precio? ¿Al que les de a ellos la gana si has firmado aceptando que no puedes dejarlo?

Y si estos seguros son “malos” o la tecnología del seguro ha avanzado dejado obsoleto tu seguro ¿tienes que tragártelo por 30 años simplemente porque a ellos les interesan las comisiones que generarás?

Si llega el momento yo de ti intentaría lo siguiente:

Los seguros no son un commodity. No son un kilo de patatas que si están podridas tiras y mala tarde. Serán tu tabla de salvación si la vida te da un susto y en ese momento tendrás una buena experiencia si el seguro es de calidad y está bien gestionado o tendrás un infierno si las condiciones del seguro son de bajo nivel o quienes gestionan el contrato no saben hacer la “o” con un canuto. No es broma.

Espero haber sido de ayuda.

Apreciada Lucía:

- En cuanto a las condiciones financieras del préstamo hipotecario:

Un tipo nominal del 2,050% a 30 años, TAE del 2,77% son muy buenas condiciones a tipo fijo.

- Comisiones:

De apertura: 500€ (las mejores hipotecas no cobran por esta comisión).

De amortización anticipada cobran el mínimo legal.

De compensación por riesgo de tipo de interés un 0%, lo cual está muy bien.

- Productos vinculados:

De hogar.

De protección de pagos.

De vida.

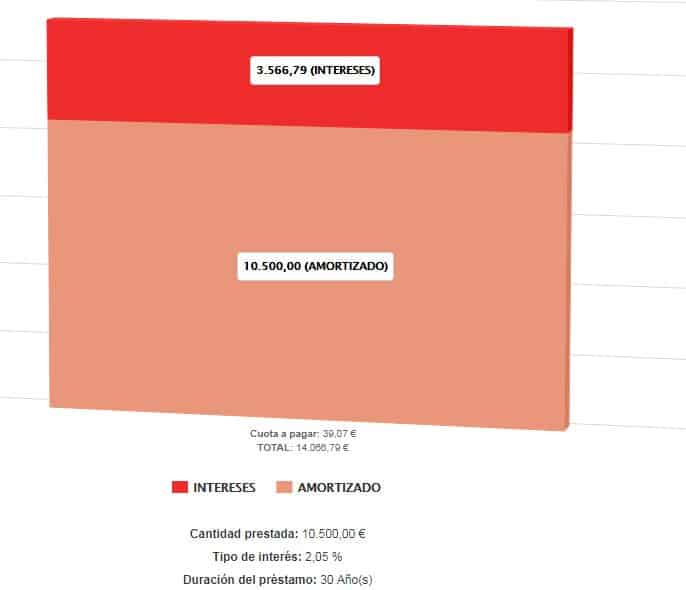

El coste de la prima única de los seguros es de 10.500€, según comentas. El sobrecoste respecto a contratar los seguros con un mediador puede perfectamente ser un 30% superior, es decir, que le pagas de más al banco por los seguros unos 3.150€. Si los pagaras en efectivo, ya que al financiarlos, pagarás intereses por esta cantidad durante 30 años, lo que supondría acabar pagando por estos seguros la siguiente cantidad: 14.066,79€.

- Mi opinión sobre la hipoteca a tipo fijo del Banco Santander:

Es una buena hipoteca a tipo fijo, salvo en los costes de los seguros de prima única. Personalmente, negociaría que fueran seguros de prima anual, no financiando nada. Queda por ver si consigues negociarlo con Banco Sabadell, claro.

En todo caso, el seguro de vida lo puedes anular sin que el banco se pueda negar, si mandas burofax a la aseguradora antes de que pasen 15 días de la firma, como te explican muy bien en este foro de iahorro que dirigí durante años:

Comentarios recientes