El IPC adelantado por el INE de junio de 2022, que puede ser revisado al alza o a la baja en algunas décimas, ha cerrado al 10,2%. El IPC subyacente, inflación que no tiene en cuenta alimentos no elaborados ni productos energéticos, al 5,5% en términos interanuales.

No se veía un crecimiento interanual tan alto de la inflación desde abril de 1985.

¿Qué consecuencias tiene para el bolsillo del consumidor y para la caja de las empresas?

3 Respuestas

Hola!

Sin duda la inflación (siempre, aunque ahora más que nunca) es una losa para la salud de las familias, especialmente si éstas no la combaten.

Los entornos actuales son muy exagerados, pero voy a intentar buscar algunos factores positivos, dentro de la situación tan compleja, para ofrecer algunos factores que son necesarios para combartirla.

Esos “brotes verdes” son dos:

1.- Podría estancarse en cualquier momento:

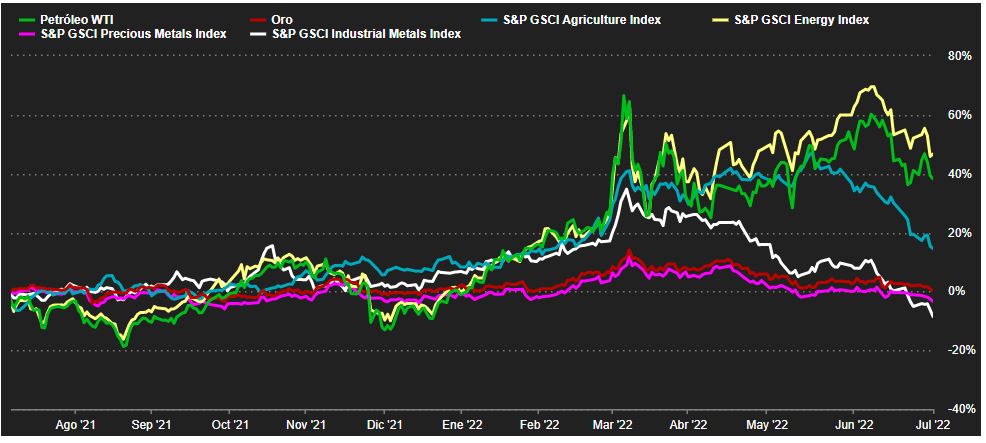

Como bien dice Pau, la mayor parte de esta inflación es por costes (si fuera por demanda no habría problema en un entorno empresarial sano: suben precios-> suben beneficios->suben salarios-> sube calidad de vida) pero estos costes se están frenando (ver gráfica de Marketscreeners):

Esta caída de las materias primas se debe, “curiosamente” a que están muriendo de éxito: se han puesto tan caras que han provocado ralentización (o recesión?) económica y la demanda se ha frenado.

Esta caída de MMPP, junto a las subidas de tipos de los Bancos Centrales como que las lecturas interanuales son cada vez sobre meses de más inflación hacen pensar que las nuevas se empezarán a suavizarse, eso sí, no creo que veamos caída de precios, que tampoco sería positivo (eso es otro tema).

2.- La inflación subyacente cada vez es más alta, esto que a priori es negativo (ya no solo nos suben alimentos básicos y combustibles) tiene una lectura positiva: si las empresas pueden repercutir subida de precios a sus clientes, pueden ir recuperando márgenes, además, eso significa que la salud financiera de los clientes se mantiene fuerte.

El otro tema a trata es cómo pueden luchar las familias contra esta inflación, también hay dos puntos:

1.- Hacer una planificación financiera, un presupuesto: está bien consumir, pero el consumismo extremo es malo. Si las familias son capaces de encontrar el equilibrio, les afectará menos la subida de precios, o al menos, el impacto será sobre bienes de primera necesidad.

Además, tendrán ahorros para afrontar el nuevo escenario de caída de poder adquisitivo.

2.- Hacer que los ahorros no pierdan valor: hay que invertir los ahorros, pero hay que invertir bien!! Tener una cartera de acciones, fondos o SICAVs de Renta Variable (combinada con activos más conservadores en la parte de ahorros de menos largo plazo) nos va a dar a largo plazo rentabilidades superiores a la inflación, incluso a ésta tan bestia, siempre que se haga en activos de calidad y bien diversificados.

Si vamos a buscar justamente el momento actual, la clave es buscar empresas (o fondos que inviertan en ellas) que no se vean muy afectados por las subidas de tipos de interés (que tengan poca deuda), que tengan poder de fijación de precios para que no les afecte la inflación (ya sea por tener una marca reconocida, un producto con mucho valor añadido, vender productos o servicios de demanda inelástica o bien por tener una situación monopolística natural). Además, si lo combinamos con sectores defensivos a los que no les afecte el ciclo económico, podemos sacar un extra a las inversiones en un entorno así; siempre teniendo claro que el riesgo es alto, aunque éste se va diluyendo a medida que aumenta la rentabilidad con el paso de los años.

Puedes ver un vídeo mío de menos de 3 minutos en el que hablo sobre inversión en bolsa e inflación:

Luis García Langa

Sidiclear SICAV y Sidigreen SICAV.

Comentarios recientes