El IPC adelantado por el INE de junio de 2022, que puede ser revisado al alza o a la baja en algunas décimas, ha cerrado al 10,2%. El IPC subyacente, inflación que no tiene en cuenta alimentos no elaborados ni productos energéticos, al 5,5% en términos interanuales.

No se veía un crecimiento interanual tan alto de la inflación desde abril de 1985.

¿Qué consecuencias tiene para el bolsillo del consumidor y para la caja de las empresas?

3 Respuestas

En primer lugar, no puedo estar más de acuerdo con los comentarios que se han hecho hasta ahora. Si bien, me gustaría añadir mi perspectiva sobre algunos aspectos.

1. El acceso a la vivienda

El primero de todo es sobre el acceso a la vivienda. Entrar a una vivienda requiere disponer como mínimo alrededor del 30% del valor del inmueble. La subida de precios ya supone una doble barrera de entrada: por un lado, suben los precios también de las viviendas; y, por otro lado, la subida del IPC dificulta acumular ese ahorro. A estas barreras de entrada se le añade ahora el coste de financiación.

El Euribor abandona los valores negativos (algo que los economistas entendemos como normal) y se adentra en una tendencia alcista que ya roza el 1%. Este fenómeno encarecerá las cuotas hipotecarias pues sube el tipo de referencia para las hipotecas variables y los bancos modifican su oferta de hipotecas a tipo fijo al alza.

2. La falacia de refugiarse en el efectivo como cobertura

Hay argumentos a favor de refugiarse en el dinero efectivo en tiempos de inflación. Es cierto que invertir a medio/largo plazo tus ahorros en letras del tesoro u otros productos “seguros” cuando estamos ante un pico de subida de tipos de interés pueda parecer una buena oportunidad. El argumento es que si hacemos esta inversión estando en la cresta de la ola de subidas de tipos, en el medio/largo plazo disfrutaremos de ir devengando esos intereses altos cuando los tipos han vuelto a bajar.

El argumento tiene un fuerte y veraz componente teórico, sin embargo, como todas las respuestas de los economistas: “depende”. Depende de cuál es la razón de la subida de los tipos de interés. Por un lado, Europa se encuentra en una situación económica bastante más adversa que Estados Unidos: más paro, deuda pública y privada… Por otro lado, la subida de tipos de interés tendría efecto inmediato si la inflación viniera dada por culpa de un aumento considerable de la demanda.

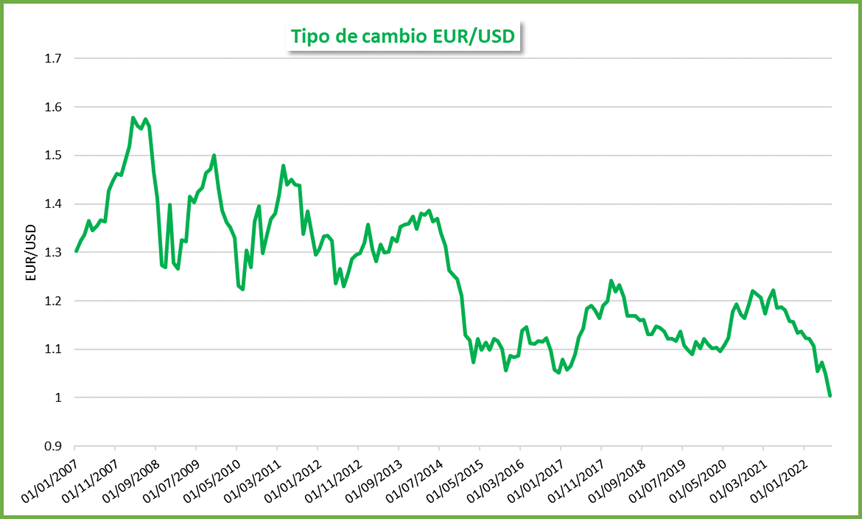

Pero es que hay un motivo por el cual se plantea e incluso se ejecute una subida de tipos de interés, incluso cuando no parece el mejor momento para hacerlo: proteger la divisa. ¿Qué puede pasarle al EUR si la FED sube los tipos de interés en EEUU? O también, si mantener una cuenta o inversión en dólares estadounidenses (USD) genera un interés mayor, sin contar que el petróleo se compra en USD, ¿Qué creéis que pasará con la demanda de euros (EUR)?

Exacto, si EEUU sube los tipos de interés, los inversores verán más atractivo mantener USD y vender o deshacerse de EUR. Para evitar entonces una devaluación mayor del EUR, el Banco Central Europeo (BCE) tiene la opción de subir también los tipos de interés del EUR para equipararse al USD y mantener competitividad financiera. Por este motivo, un servidor no acaba de ver cómo mantener el efectivo de una divisa que se está devaluando es una buena estrategia para combatir la inflación.

3. Renta variable

Como ya han mencionado anteriormente el señor Pau Monserrat y el señor Luis García, la renta variable es probablemente el único instrumento que puede (aunque no necesariamente siempre) superar la inflación en el medio/largo plazo.

El IPC en España en junio 2022 ha sido de más del 10% y esa es una tasa de retorno difícil de superar en tiempos tan adversos. Sin embargo, las demás estrategias se quedan muy por debajo de ese umbral del 10%.

No obstante, recurrir a la renta variable para controlar y/o combatir la inflación ya sea dada por factores de demanda, de oferta o incluso por la depreciación de la divisa nacional. Aquí os dejo uno de mis artículos en el blog de Futur Finances en los que analizamos como Suiza, más precisamente el Banco Nacional Suizo, controla la inflación invirtiendo en renta variable.

Comentarios recientes