¿Puede la guerra de Irán costar cientos de euros al mes a los hipotecados a tipo variable?

Cuando vemos en las noticias ataques, amenazas o tensión militar en Oriente Medio, es fácil pensar que se trata de un problema lejano, grave en términos geopolíticos, pero sin conexión directa con la economía familiar española. Sin embargo, esa percepción es engañosa.

En un mundo globalizado, un conflicto en Irán puede terminar afectando al precio de la energía, a la inflación, a las decisiones del Banco Central Europeo y, en último término, al Euríbor y al coste de las hipotecas. Es decir: algo que parece remoto puede acabar influyendo en cuánto pagas cada mes al banco o en si este es buen momento para firmar una hipoteca fija o variable.

Indice

- 1 El Estrecho de Ormuz: una autopista crítica para la energía mundial

- 2 De la energía a la inflación: así llega la geopolítica a la cesta de la compra

- 3 El BCE, entre la prudencia y la dureza monetaria

- 4 ¿Qué tiene que ver todo esto con el Euríbor?

- 5 El impacto en las hipotecas variables

- 6 ¿Y si estoy pensando en pedir una hipoteca ahora?

- 7 España no depende solo del Golfo, pero sí del mercado financiero europeo

- 8 La estabilidad financiera cotiza al alza

El Estrecho de Ormuz: una autopista crítica para la energía mundial

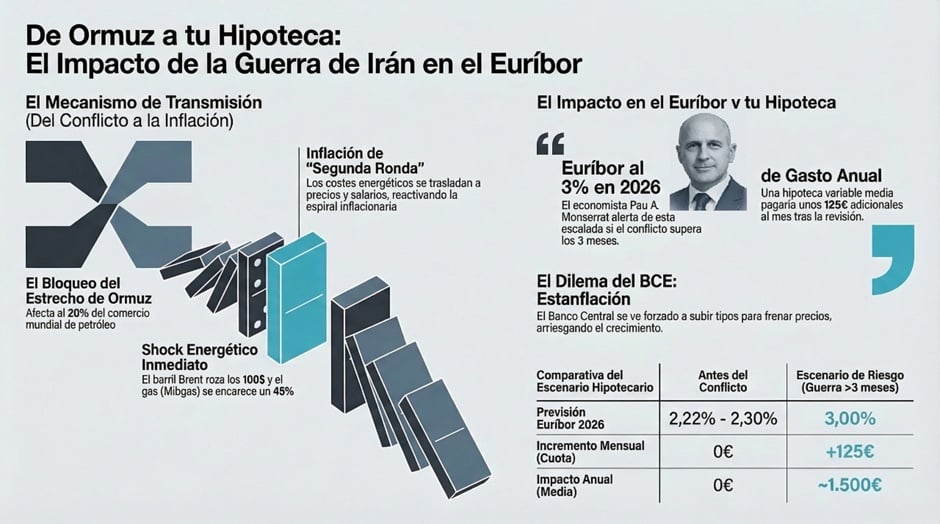

El punto más delicado de esta crisis es el Estrecho de Ormuz, un paso marítimo estratégico por el que circula una parte muy relevante del comercio mundial de petróleo y gas. Dicho en términos sencillos: es uno de los grandes cuellos de botella energéticos del planeta.

Si en esa zona aumenta el riesgo militar, aunque no llegue a producirse un cierre total del tráfico marítimo, los mercados reaccionan enseguida. ¿Por qué? Porque no esperan a que el daño se materialice plenamente; les basta con percibir que el suministro puede alterarse. Y cuando aumenta esa percepción de riesgo, suben las cotizaciones del crudo y del gas.

Para un consumidor español esto puede parecer abstracto, pero no lo es. La energía más cara encarece el transporte, presiona la factura eléctrica y acaba trasladándose, antes o después, a muchos bienes y servicios cotidianos.

De la energía a la inflación: así llega la geopolítica a la cesta de la compra

El mecanismo económico es bastante claro. Si sube el petróleo, suben los carburantes. Si sube el gas, puede tensionarse el precio de la electricidad. Si además aumentan los costes logísticos y los costes de producción, las empresas trasladan parte de ese encarecimiento a los precios finales.

Ese traslado no siempre es inmediato ni idéntico en todos los sectores, pero suele acabar notándose en tres grandes vías:

- Primero, el transporte. Mover mercancías cuesta más cuando el combustible se encarece.

- Segundo, la energía eléctrica. Aunque España haya mejorado su diversificación energética, el gas sigue teniendo capacidad para contaminar al alza los costes energéticos.

- Tercero, las materias primas y los insumos industriales y agrícolas. Si se tensionan mercados clave, la presión acaba apareciendo en alimentos, bienes manufacturados y servicios.

El verdadero peligro no es solo una subida puntual de precios, sino que se consolide lo que los economistas llamamos efectos de segunda ronda: trabajadores que piden mayores salarios para compensar la pérdida de poder adquisitivo y empresas que vuelven a subir precios para absorber el mayor coste laboral. Cuando esa dinámica se afianza, la inflación deja de ser un episodio temporal y se convierte en un problema mucho más persistente.

El BCE, entre la prudencia y la dureza monetaria

Aquí entra en escena el Banco Central Europeo. Si la inflación repunta por un shock energético, el BCE se enfrenta a un dilema incómodo.

Si sube tipos de interés para contener los precios, enfría aún más la actividad económica. Pero si no actúa y los agentes económicos empiezan a pensar que la inflación volverá a instalarse por encima de lo deseable, corre el riesgo de perder credibilidad.

No estamos ante una inflación provocada por exceso de consumo, sino ante un choque de oferta: algo externo encarece la energía y contamina al resto de precios. Por eso, la respuesta del BCE nunca es automática.

En este contexto, los mercados financieros hacen sus propias apuestas sobre lo que hará Fráncfort. Y esas apuestas se reflejan en los tipos de interés de mercado, en la financiación bancaria y en un indicador que al hipotecado le interesa más de lo que cree: el Euríbor.

¿Qué tiene que ver todo esto con el Euríbor?

Mucho. El Euríbor no depende solo de la inflación actual, sino también de las expectativas sobre tipos de interés, liquidez bancaria, riesgo financiero y evolución económica.

Si los inversores creen que el conflicto en Irán puede mantener viva la inflación durante más tiempo, tenderán a anticipar una política monetaria menos expansiva o incluso más restrictiva. Y eso empuja al alza los tipos de mercado.

Si la guerra de Irán se enquista, no descarto que el BCE suba hasta el 2,5% su facilidad de depósitos este mismo 2026. En este escenario, no descarto que el Euríbor pueda volver a escalar al 3% antes de finalizar 2026. Estaremos atentos a las actualizaciones sobre las previsiones del Euríbor que vayan anunciando las diferentes casas de análisis.

Por tanto, el vínculo entre el conflicto geopolítico y la hipoteca no es directo, pero sí perfectamente comprensible:

conflicto -> energía más cara -> más inflación -> expectativas de tipos más altos -> Euríbor más elevado -> hipotecas variables más caras.

El impacto en las hipotecas variables

Quien tenga una hipoteca variable es quien más nota estos movimientos. Si el Euríbor sube y toca revisión, la cuota mensual también sube.

En territorios donde el importe medio de las hipotecas es más elevado, como puede ocurrir en Illes Balears, el efecto puede ser especialmente visible. Un aumento moderado del tipo de interés aplicado sobre un capital pendiente alto se traduce rápidamente en cientos de euros más al año.

Por eso insisto a menudo en una idea básica: muchas familias creen que el principal riesgo hipotecario está en conseguir que el banco les apruebe la operación, cuando en realidad uno de los riesgos más importantes aparece después, durante la vida del préstamo, cuando cambian los tipos de interés.

La hipoteca no debe analizarse solo por la cuota de entrada, sino por la capacidad de los hipotecados a hacer frente a los escenarios adversos.

¿Y si estoy pensando en pedir una hipoteca ahora?

Un conflicto geopolítico no significa automáticamente que vaya a dispararse el Euríbor ni que toda hipoteca variable sea una mala decisión. Pero sí obliga a reflexionar con más seriedad sobre el valor de la estabilidad.

Acudir a un brokers hipotecario experto de confianza es una buena decisión, en momentos de calma y en momentos de turbulencia:

Si una familia va a comprar vivienda y está dudando entre tipo fijo, mixto o variable, conviene hacerse algunas preguntas muy concretas:

- ¿Podría soportar con comodidad una subida relevante de cuota?

- ¿Necesito certidumbre presupuestaria o puedo asumir volatilidad?

- ¿Estoy eligiendo producto hipotecario por precio inicial o por seguridad a medio plazo?

A menudo, el error del prestatario no está en elegir una opción más cara, sino en elegir una opción aparentemente barata sin valorar adecuadamente el riesgo. Una hipoteca fija puede tener un coste inicial algo mayor en determinados momentos, pero ofrece algo que en periodos de incertidumbre vale mucho: previsibilidad.

Y la previsibilidad, en economía familiar, no es un lujo. Es una forma de protección.

Broker hipotecario online

Si quieres que un intermediario de crédito inmobiliario te consiga la hipoteca que necesitas en condiciones óptimas y se encargue de todos los trámites hasta la firma en notaría, déjanos tus datos de contacto en el formulario y te llamarán.

España no depende solo del Golfo, pero sí del mercado financiero europeo

Un matiz importante: España no es el país europeo más expuesto al gas del Golfo Pérsico. Nuestra estructura de aprovisionamiento energético es más diversificada que la de otros socios de la eurozona. Eso amortigua parte del golpe.

Pero que el impacto energético directo sea menor no significa que estemos aislados. Formamos parte de una unión monetaria y de unos mercados financieros integrados. Si el BCE cambia de sesgo, si el euro se debilita, si aumenta la aversión al riesgo o si el mercado interbancario se tensa, el efecto hipotecario puede llegar igualmente.

Dicho de otro modo: España puede no ser la economía más vulnerable al origen del shock, pero sí está plenamente conectada a sus consecuencias monetarias y financieras.

La estabilidad financiera cotiza al alza

La principal enseñanza para el ciudadano no es geopolítica, sino financiera.

Vivimos en una economía donde un dron en Oriente Medio, una tensión en una ruta marítima estratégica o una sacudida en el precio del gas pueden terminar influyendo en la decisión más importante de muchas familias tras comprar vivienda: cómo endeudarse y en qué condiciones.

Por eso, cuando analizamos una hipoteca, no basta con comparar diferenciales o mirar quién ofrece la cuota inicial más baja. Hay que incorporar una pregunta más profunda: qué precio tiene la tranquilidad.

En tiempos de calma, esa pregunta parece secundaria. En tiempos de incertidumbre, se convierte en central.

Porque al final, más allá del ruido del mercado, una buena hipoteca no es solo la más barata sobre el papel. Es la que mejor encaja con tu capacidad de pago, tu tolerancia al riesgo y tu necesidad de estabilidad.

Y eso, en 2026, vale más que nunca.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!