El euríbor de marzo de 2026 rompe la tregua hipotecaria

Marzo de 2026 ha marcado un punto de inflexión para quienes tienen una hipoteca variable. Tras meses en los que las revisiones empezaban a ofrecer algo de alivio, el euríbor ha repuntado con fuerza y vuelve a encarecer las cuotas. El euríbor a 12 meses acaba de cerrar marzo de 2026 en el 2,565%, 0,34 puntos porcentuales por encima del dato de febrero.

La importancia del movimiento no radica únicamente en el cierre mensual, sino en la intensidad del cambio. La subida ha sido constante a lo largo del mes y el indicador llegó a rozar el 2,932% en una jornada diaria, regresando a cotas que no se veían desde octubre de 2024. Para las economías domésticas, esto significa algo muy claro: se acaba, al menos de momento, la etapa en la que revisar la hipoteca se traducía en un pequeño ahorro.

Contacta con el economista Pau A. Monserrat: monserrat@economistas.org si te interesa contratar su consultoría hipotecaria online.

Indice

Cómo impacta el euríbor de marzo de 2026 en las hipotecas variables

Tomando como referencia una hipoteca media de 150.000 euros a 25 años, con un diferencial de euríbor +1%, los cálculos de Roams muestran que una revisión anual eleva la cuota desde 742,75 euros hasta 755,71 euros mensuales. En la práctica, hablamos de 12,96 euros más al mes, lo que equivale a 155,58 euros más al año.

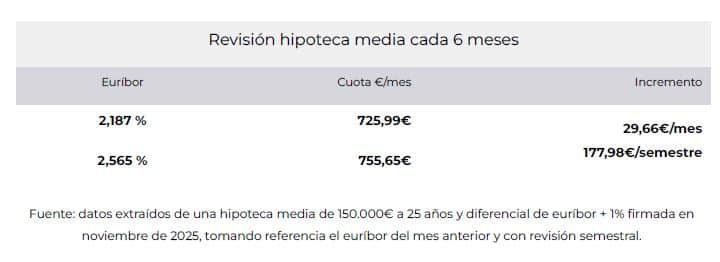

Para quienes tengan revisión semestral, el efecto es incluso más intenso. La cuota pasaría de 725,99 euros a 755,65 euros al mes, lo que supone 29,66 euros más mensuales o 177,98 euros más por semestre. Es decir, las revisiones semestrales soportan un encarecimiento sensiblemente más acusado que las anuales.

No estamos, ni mucho menos, ante un shock como el que sufrieron los hipotecados durante el gran ajuste de tipos de 2022 y 2023, pero sí ante una señal evidente de que la tregua hipotecaria se ha roto. Muchas familias vuelven a comprobar que el euríbor sigue siendo una variable determinante para su presupuesto mensual.

Las hipotecas fijas siguen siendo refugio, pero ya no tan barato

La información de Roams también apunta a otro movimiento relevante del mercado: las hipotecas fijas empiezan a reflejar el nuevo contexto. Según su base de datos, el tipo fijo medio ha subido un 0,02%, aunque algunas entidades ya han aplicado alzas mucho más visibles. El caso que destaca la nota es el de Openbank, con una subida cercana a 0,45 puntos porcentuales.

Conviene recordar, además, que según los últimos datos del INE citados por la propia nota, correspondientes a enero de 2026, el 66,7% de las nuevas hipotecas se firmaban a tipo fijo, frente al 33,3% a tipo variable, con un interés medio del 2,87%. La búsqueda de estabilidad ya era dominante antes del deterioro geopolítico, y todo apunta a que esta preferencia seguirá vigente mientras el euríbor mantenga una senda incierta.

Por tanto, la hipoteca fija continúa actuando como refugio frente a la volatilidad del euríbor, pero ese refugio empieza a encarecerse. Quien esté valorando una nueva financiación debería comparar con detalle el coste de la seguridad frente al riesgo de futuras revisiones al alza.

Por qué la guerra de Irán influye en las expectativas del euríbor

La guerra de Irán no afecta al euríbor de forma directa, pero sí altera las expectativas de inflación, crecimiento y política monetaria. Ese es el verdadero mecanismo de transmisión. Cuando aumenta la tensión geopolítica en una zona clave para la energía, el mercado teme un encarecimiento del petróleo y del gas. Si la energía sube, la inflación puede repuntar o tardar más en moderarse, y eso obliga al Banco Central Europeo a ser más prudente con cualquier relajación monetaria.

De hecho, el propio Banco Central Europeo advirtió en sus decisiones de política monetaria de marzo de 2026 de que la guerra en Oriente Medio estaba elevando la incertidumbre y aumentando los riesgos al alza para la inflación, al tiempo que debilitaba las perspectivas de crecimiento. Puede consultarse la fuente oficial aquí: Decisiones de política monetaria del BCE de 19 de marzo de 2026.

Además, en sus proyecciones macroeconómicas de marzo de 2026, el BCE recoge expresamente el impacto del encarecimiento energético derivado del conflicto y reconoce que una prolongación de la guerra podría generar una subida mayor y más persistente de los precios. La referencia oficial puede consultarse aquí: Proyecciones macroeconómicas del BCE para la zona euro, marzo de 2026.

Qué cabe esperar del euríbor en los próximos meses

El principal cambio que introduce la guerra de Irán es que complica el escenario de descensos suaves y sostenidos del euríbor que muchos daban por descontado. Si el conflicto se prolonga y mantiene tensionados los precios energéticos, el mercado puede seguir descontando unos tipos de interés más altos durante más tiempo. En ese contexto, el euríbor tendría más facilidad para mantenerse cerca del 3% que para volver a bajar rápidamente.

Por el contrario, si la tensión geopolítica se modera y el impacto sobre la energía se contiene, el BCE podría recuperar margen para una política monetaria menos restrictiva. En ese caso, el euríbor podría estabilizarse o incluso corregir parte del repunte reciente. Pero hoy por hoy, el factor dominante no es la certeza, sino la volatilidad.

En otras palabras: el mercado hipotecario ha vuelto a incorporar una prima de incertidumbre. Y eso afecta tanto a quienes revisan su préstamo como a quienes están decidiendo ahora si contratar una hipoteca fija, mixta o variable.

El euríbor de marzo de 2026 no es un simple rebote técnico. Es la señal de que el mercado vuelve a temer una inflación más persistente y una política monetaria del BCE menos acomodaticia de lo que se esperaba hace apenas unas semanas. Según los cálculos de Roams, ello se traduce en 155 euros más al año para una revisión anual y casi 178 euros más por semestre para una revisión semestral de una hipoteca media.

La guerra de Irán no determina por sí sola el futuro del euríbor, pero sí ha cambiado el marco de expectativas. Y en materia hipotecaria, las expectativas importan mucho. Para familias y nuevos prestatarios, la conclusión es clara: conviene volver a analizar con prudencia cualquier decisión financiera vinculada a tipos de interés variables.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!