Los compañeros de Expansion.com han publicado una lista de las mejores hipotecas de pisos de bancos en estos momentos.

No deja de ser algo paradójico que las entidades financieras hayan desahuciado familias para, después, volver a venderlas con una financiación más barata que la oferta hipotecaria para el resto de viviendas que no son de su propiedad. Desde luego, lo que no veamos en esta crisis, no lo veremos jamás.

Bankia, una de las que no ha hecho precisamente bien la gestión de riesgo en un pasado, curiosamente es la que mejores condiciones ofrece, a un Euribor + 0,9%.

Otras tienen tipos competitivos del mismo nivel que para la vivienda libre y sin comisiones, como la Hipoteca de ING a Euribor + 1,99%.

Personalmente, me costaría mucho solicitar una hipoteca para comprar una casa perdida por una familia que quería pagar la hipoteca y no pudo. En todo caso, es una opinión muy personal.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-03-31 18:00:002024-05-23 13:22:20Mejores préstamos hipotecarios para pisos de bancos

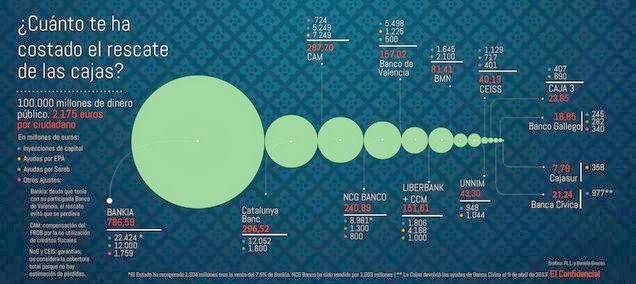

Y ya os adelanto que la factura es mayor si tenemos en cuenta avales cruzados del Estado o la ayuda encubierta a la banca que supone prestarle barato mediante el BCE y que compre deuda pública bastante más rentable.

En todo caso en este magnífico artículo de El Confidencial ya tenemos una cifra con la que trabajar: 100.0000 millones de euros de coste de sanear una entidades financieras suicidas, capitaneadas por políticos y gestores que se han forrado.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2014/03/Coste-del-rescate-a-las-cajas.jpg284636Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-03-30 18:47:002024-05-22 15:36:18El rescate a la banca te ha costado 2.175 euros

Hoy en día no es fácil analizar y comparar los préstamos hipotecarios que incluyen cláusulas de suelo en sus escrituras, ya que no hay precisamente mucho interés de los bancos en que se sepa que incluyen esta repudiada característica.

Las cláusulas de suelo no son ilegales si cumplen con los requisitos de transparencia que marcó el Tribunal Supremo, si bien juntar transparencia y bancos no es sencillo. Tan poco se fía el legislador de los bancos, con razón, que en base a la Ley 1/2013 es obligatorio que todo cliente ponga de su puño y letra una expresión manuscrita en la escritura de préstamo hipotecario, relatando que conoce la existencia de estas cláusulas limitativas de la bajada del tipo de interés. Concretamente nos dice el Banco de España:

Como capítulo aparte y cuestión a la que ya nos hemos referido en esta guía, del artículo 6 de la Ley 1/2013, de 14 de mayo, de medidas para reforzar la protección a los deudores hipotecarios, reestructuración de deuda y alquiler social, surge la obligación del notario de recabar del prestatario, en el momento de la escritura, una expresión manuscrita suya por la que manifiesta haber sido advertido de los riesgos derivados del contrato, si este incorpora cláusulas suelo y techo; si lleva asociada la contratación de instrumentos de cobertura del riesgo de tipos de interés, o si se concede en una o varias divisas.

A continuación transcribimos el texto determinado al respecto por el Banco de España conforme al mandato dictado por el precepto citado:

Soy conocedor de que mi préstamo hipotecario:

ii(i) establece limitaciones [indicar cuál/es: suelos y/o techos] a la variabilidad del tipo de interés;

i(ii) lleva asociada la contratación de un instrumento de cobertura del riesgo de tipo de interés [indicar cuál], y

(iii) está concedido en la/s siguiente/s divisa/s [indicar cuál/es]. Además, he sido advertido por la entidad prestamista y por el notario actuante, cada uno dentro de su ámbito de actuación, de los posibles riesgos del contrato y, en particular, de que:

a) el tipo de interés de mi préstamo, a pesar de ser variable, nunca se beneficiará de descensos del tipo de interés de referencia por debajo del [límite mínimo del tipo de interés variable limitado];

b) las eventuales liquidaciones periódicas asociadas al instrumento de cobertura del préstamo pueden ser negativas, y

c) mi préstamo no se expresa en euros y, por lo tanto, el importe en euros que necesitaré para pagar cada cuota variará en función del tipo de cambio de [moneda del préstamo/euro].

En El Confidencial han recopilado las diferentes hipotecas que anuncian cláusulas de suelo, en este interesante artículo en el que citan algunas declaraciones de un servidor:

“Para cubrirse las espaldas y evitar posibles reclamaciones, lo que están haciendo los bancos es, tal y como dicta el artículo 6.2. de la Ley 1/2013, obligar a los clientes a copiar una frase manuscrita para que quede constancia de que son conscientes y han sido informados de la presencia de cláusulas suelo y techo en sus hipotecas. Lo mismo ocurre cuando la hipoteca también lleva asociada la contratación de un instrumento de cobertura del riesgo del tipo de interés o en el caso de las llamadas hipotecas multidivisa“, explica Pau Monserrat, director editorial del portal de finanzas iAhorro.com.

Y nos hacen el siguiente listado de las hipotecas con cláusula de suelo:

Lo que queda claro es que con la normativa actual, el que diga que no sabía que le colaron una cláusula de suelo, o bien es analfabeto (en este caso no debería contratar jamás una hipoteca) o difícilmente podrá alegar ignorancia.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-03-23 19:45:002021-04-29 10:09:12Hipotecas con cláusula de suelo

La primavera del 2014 llega también a las hipotecas. Eso sí, las flores no son tan bonitas como hace años y, además, no están al alcance de una gran mayoría de familias: solo con ahorros, dobles garantías y buenos sueldos uno puede optar a las ‘hipotecas primaverales‘.

Y no olvidemos tener un empleo estable; si somos autónomos, la dificultad para conseguir las mejores hipotecas es muy alta; si somos funcionarios, optar a una hipoteca competitiva es menos complicado, si bien los ahorros siguen siendo un requisito ineludible.A finales de 2013 apenas dos hipotecas tenían un diferencial sobre el euribor inferior a 2, mientras que hoy la variedad ha aumentado.

La mejor con un tipo de interés de euribor + 1,50, mejorable en caso de determinados funcionarios o perfiles económicos con ahorros muy importantes, la sigue ofreciendo RN Tu Solución hipotecaria, que puedes solicitar a través nuestro sin gastos adicionales y con el plus de asesoramiento independiente de Futur Finances. Haz click en el botón hipotecario y solicita información de tu caso sin compromiso:

En cuanto a las hipotecas más baratas que se pueden obtener acudiendo directamente a una entidad financiera (sin tener en cuenta las hipotecas de pisos de bancos, que ofrecen si les queremos comprar la casa a ellos mismos) tenemos:

La Ecohipoteca de Triodos Bank a un euribor + 1,85%, siempre que compremos un hogar eficiente energéticamente (A+). A peor puntuación en el certificado de eficiencia energética, tipos más altos (hasta un euribor + 2,75 si tiene una calificación G). Tenemos que tener ahorrados para pagar los gastos y el 20% de la compra-venta.

Bankinter sigue ofreciendo su hipoteca con dación en pago a euribor + 1,95% y un plazo de 30 años. Como es habitual entre las mejores hipotecas, solo financia el menor valor entre el 80% del precio de compra-venta y la tasación.

La Hipoteca Net Futuro, de Caja España – Caja Duero, a euribor + 1,95%.

La Hipoteca Naranja de ING Direct, a 40 años y con un interés de euribor + 1,99%.

La nueva hipoteca del Banco Santander, a euribor + 1,99%, a 30 años.

Ya sobrepasando el diferencial de los 2 puntos, tenemos la hipoteca EVO, a euribor + 2,20% y 30 años de plazo. Como el resto, requiere ahorros muy importantes.

Probablemente a lo lardo de este 2014 sigamos viendo bancos que ofrezcan hipotecas por debajo del diferencial de dos puntos; sin embargo, solo podremos hablar de buenas hipotecas cuando los ahorros que exigen al cliente sean menores, ya que pagar los gastos de la operación y un 20% de la compra es muy difícil para una gran masa de clientes que quieren comprar.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-03-22 12:07:002021-04-29 10:11:01Mejores hipotecas para comprar casa

Adam Smith, más conocido por su ‘Riqueza de las naciones’, contribuyó a sentar las bases de la ciencia del sentimiento (psicología de la emoción) con su primera obra ‘La teoría de los sentimientos morales‘ (1759). Al igual que Hume o Thomas Reid, de su pensamiento se extrae que ser emocional es racional, no hay una pugna entre ambos. Hoy en día se sigue utilizando esta idea, la de que una persona sin problemas psicológicos es aquella cuya razón y sentimiento van la misma orientación. Smith inicia el capítulo I sobre la simpatía de la siguiente manera:

“Por más egoísta que quiera suponerse al hombre, evidentemente hay algunos elementos en su naturaleza que lo hacen interesarse en la suerte de los otros de tal modo, que la felicidad de éstos le es necesaria, aunque de ello nada obtenga, a no ser el placer de presenciarla.”

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-03-20 19:00:002024-05-29 10:40:25Los deseos y las emociones en la economía

Hoy, en los informativos del fin de semana de La Sexta, he dado mi opinión sobre la propuesta que ha hecho la CNMV de enviar agentes encubiertos a las oficinas bancarias para verificar la comercialización de productos financieros al cliente minorista. Haciendo clik en la imagen superior puedes acceder al corte concreto.

Como ya comenté en la conferencia que AICEC-ADICAE me invitó a dar, sobre las causas y consecuencias del rescate bancario en España, el anuncio de la CNMV me parece más una cortina de humo para que parezca que hacen algo, que una verdadera medida para controlar la mala praxis de los bancos.

Lo importante es que se enviaran funcionarios de la CNMV, con capacidad para sancionar las malas conductas detectadas. Pero no soy muy optimista, la verdad.

Haciendo click en la imagen inicial o en este enlace, podrás visionar los informativos de La Sexta en los que opino sobre el tema, noticia a partir del minuto 24:50.

Muchos anuncios y muy pocas medidas para modernizar nuestros bancos.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-03-16 19:56:002021-04-26 18:46:44Espías de la CNMV en La Sexta

Licenciatura en Derecho con Suplemento Europeo de Título (UB).

Máster en Abogacía, especialidad en Derecho Civil y Mercantil (UB).

Máster en Mediación Civil y Mercantil por la Universidad Antonio de Nebrija.

Máster en Asesoría Jurídica de Empresa, con Suplemento Europeo del Título (UNIR).

Curso en Contractual Law por la Universidad de Harvard.

“Un asesoramiento legal preventivo puede ahorrarte eventuales perjuicios y reclamaciones futuras sirviendo de acompañamiento en uno de los negocios jurídicos más importantes de tu vida: la compra de una vivienda con financiación hipotecaria. Acude siempre a expertos independientes.”

Los economistas, por buenos que sean, no adivinan el futuro. Podemos dar orientaciones de “nuestro” futuro, de lo que creemos puede ocurrir, pero nada más.

Al igual que he criticado el análisis de riesgo o su ausencia, que nos ha llevado a un desastre financiero de apocalíptica magnitud, también critico mi profesión, o más bien los que van de gurús de mi profesión.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2014/03/Elefante-y-economistas.png392550Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-03-05 18:23:002024-05-22 15:35:20Economistas y adivinos

He podido participar en el I Foro de Economía y Nuevas Inversiones, que hemos organizado en Palma de Mallorca.

Ha sido un éxito de participación y numerosos medios de comunicación se han hecho eco del evento. Sin duda será el primero de una serie de charlas sobre economía e inversiones, una magnífica forma de intercambiar formación e información. La cultura financiera es la clave para que no nos engañen y maximicemos las probabilidades de éxito.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2014-03-02 18:56:002021-04-29 10:14:54Foros para compartir economía

Comentarios recientes