Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2007-12-24 18:26:002023-07-06 09:17:08El Papá Noel y su regalo Euribor

“el préstamo o crédito garantizado mediante hipoteca sobre un bien inmueble y siempre que cumplan los siguientes requisitos: que el solicitante y los beneficiarios que éste pueda designar sean personas de edad igual o superior a los 65 años o afectadas de dependencia severa o gran dependencia; que el acreedor disponga del importe del préstamo o crédito mediante disposiciones periódicas o únicas (rentas); que la deuda sólo sea exigible por el acreedor y la garantía ejecutable cuando fallezca el prestatario o, si así se estipula en el contrato, cuando fallezca el último de los beneficiarios y que la vivienda hipotecada haya sido tasada y asegurada contra daños de acuerdo con la normativa vigente”.

Veamos los puntos principales de este tipo de hipoteca:

1.- Es una hipoteca especial por la que no se pagan mensualidades, sino que se cobra una renta.

2.- El titular de la hipoteca inversa ha de tener al menos 65 años, o ser personas con gran dependencia.

3.- La entidad financiera no podrá exigir la devolución de la deuda acumulada hasta el fallecimiento del titular. Se resuelve así la preocupación de muchos mayores: no perderán la vivienda. Los mayores siguen disfrutando de su vivienda y reciben una mensualidad que complementa su jubilación.

4.- Los herederos tampoco tienen porque perder la herencia de la casa:

Pueden quedarse la vivienda pagando la deuda pendiente al banco, con sus ahorros o mediante una nueva hipoteca a su nombre.

Pueden vender la vivienda, saldar la deuda y, en su caso, quedarse con el dinero que sobre.

Para hacernos una idea de la renta que pueden obtener nuestros mayores con esta hipoteca, la cuota que ofrece el BBVA a una persona de 75 años con una vivienda tasada en 300.000 € sería de unos 750 € mensuales (hasta su fallecimiento).

En resumen, la hipoteca inversa es una forma interesante de cubrir las necesidades económicas de las personas mayores, que podrán hacer uso de los recursos acumulados (su vivienda) a lo largo de una vida de esfuerzo.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2020/04/senior-couple-4723737_640.jpg427640Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2007-12-15 13:39:002020-04-12 19:27:01Hipoteca inversa

La nueva ley hipotecaria que ha entrado en vigor este lunes pasado regula entre otros temas la fijación de unas comisiones máximas para cancelaciones parciales y totales.

Las nuevas comisiones de cancelación aplicables (en la nueva terminología: COMPENSACIÓN POR DESISTIMIENTO) son:

1.- Para cancelaciones total o parciales en los primeros cinco años de vida del préstamo: 0,5%

2.-Para cancelaciones total o parciales después de 5 años: 0,25%

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2007-12-13 17:19:002024-05-20 13:38:17Nuevas comisiones máximas por cancelación de hipoteca

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2007-12-06 18:09:002024-05-17 13:14:05Euribor a Noviembre de 2007

El 6 de Mayo de 2000 entró en vigor la Ley de edificación la cual obliga a contratar un Seguro que Garantice los Daños producidos en la edificación por vicios o defectos que tengan su origen o afecten a la cimentación y estructura del edificio y comprometan su resistencia y seguridad.

La cobertura comienza al entregar la obra y tiene una vigencia de diez años. Gracias a este seguro el promotor, obligado por esta Ley a su contratación, y sus clientes disponen de las garantías necesarias para que se indemnice o reparen de forma inmediata los daños sufridos en el riesgo asegurado. El control de la existencia de ese seguro decenal recae en los notarios y registradores.

A la hora de inscribir el Fin de Obra en el Registro, será necesario aportar una copia de la póliza. Lo lógico y deseable es que el promotor nos entregue una copia de la póliza para, en caso de que exista algún problema sepamos a quien recurrir. Sin embargo, tal y como digo, siempre se podrá recurrir al protocolo del Notario o al Registro.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2007-12-06 16:14:002024-05-15 10:57:21Seguro Decenal Obligatorio

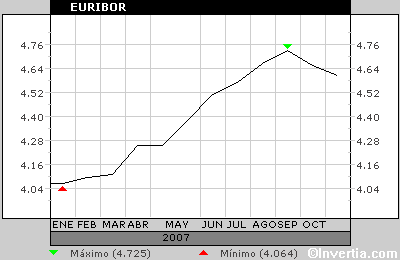

Una bajada muy pequeña, hay que decirlo, de 0,04 puntos.

La bajada ha sido muy exigua debido a que en la segunda quincena de noviembre el Euribor se ha disparado, de nuevo por los problemas de liquidez de algunos bancos.

Esto son malas noticias para los hipotecados, ya que aunque los tipos de interés no suban el efecto para la población en general es como si subieran: los préstamos cuestan más dinero y hay una cierta restricción del crédito.

Hacer predicciones sobre posibles subidas o bajadas del euribor en los próximos veces se hace cada vez más complicado, debido a las turbulencias del mercado.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2007-11-30 08:06:002023-07-06 09:14:04Segunda bajada consecutiva del euribor: 4,60%

El 2008 acaba con buenas noticias para todos los hipotecados, ya que el euribor está en constante bajada debido a las reducciones incesantes de los tipos del BCE.

Hay estudios que se atreven a pronosticar un euribor cercano al 2% para finales del 2009.

Actualización noviembre 2008:

La crisis financiera se está propagando a toda mecha por la economía real, como era previsible. Las cifras de paro aumentan a niveles que teníamos olvidados. Ante esta situación, el BCE debe dejar de luchar contra la inflación con tipos altos y debe seguir bajando su tipo de intervención; de hecho así apuestan los expertos.

Dado la correlación entre tipos del BCe y el euribor, nos podemos arriesgar a especular con una bajada del indicador al que se referencian la mayoría de hipotecas hasta un 4 %; de hecho, mientras escribimos este artículo el euribor lleva 20 días de descenso continuado y está en el 4,701% (y seguirá bajando previsiblemente todo el mes).

El BCE acaba de bajar los tipos al 3,25%, lo que afianza la posibilidad de ver el euribor al 4,25% a finales de año (y tal vez más cercano al 4%).

Actualización octubre 2008:

La bajada coordinada de 0,5 puntos de los principales Bancos Centrales europeos debería tener un efecto balsámico en el euribor.

El BCE deja al 3,75 % sus tipos. Eso debería, a medio plazo, hacer bajar el euribor, al menos el 0,5.

Para finales de este año, con este dato en la mano, podemos arriesgarnos a vaticinar que el euribor podría acabar al 5% (siempre y cuando no siga agravándose la falta de confianza interbancaria).

Actualización septiembre 2008:

Para ayudar a los internautas que llegan a este Blog desde Google y otros buscadores interesándose por la evolución del Euribor en el 2009, dejamos un enlace a las entradas que hacen referencia al euribor de este Blog.

Por otra parte, con los datos que se tienen a día hoy, podemos hacer algunos comentarios sobre la posible evolución del euribor en los próximos meses:

El valor del euribor depende, principalmente y simplificando mucho, de dos variables:

1.- Del tipo de interés del BCE (qué podemos decir que es el precio que cobra el Banco Central Europeo a los bancos para dejarles liquidez). Actualmente está al 4,25% y no hay previsiones de que lo suba en el 2009. Como mucho algunos se arriesgan a aventurar que podría subir al 4,5%, pero dada la mala situación económica es poco probable.

2.- De la confianza entre los bancos. El euribor es la media de tipos de interés al que se dejan el dinero los bancos entre si en el mercado interbancario. Si un banco A no se fía de un banco B (no está del todo seguro que le va a devolver su dinero), o bien no le deja el dinero o bien se lo deja a tipos más altos, lo que hace que la media del euribor suba. Actualmente hay una crisis de confianza entre las entidades financieras, lo que frena las posibles bajadas del indicador. A medida que los bancos vayan reflejando las pérdidas debidas a las hipotecas basura americanas y a la creciente morosidad nacional, veremos si se va recuperando o no la confianza y disminuye el precio que se cobran por dejarse dinero.

Bajo la hipotesis de que este año 2008 el BCE mantenga tipos al 4,25% y la confianza bancaria no empeore (o mejore), nos atrevemos a pronosticar un euribor estable durante lo que falta del 2008 en un 5%.

Para el año 2009 las previsiones sobre el euribor son más optimistas; dependiendo de los estudios que uno lea podría situarse entre un 4 a un 4,5%. Nosotros nos quedaremos con la opción que nos parece más probable, que es la siguiente:

Euribor entre el 4,25% y el 4,5% (bajo la hipotesis que el BCE baja entre un cuarto a medio punto sus tipos).

Ya lo reconocen hasta los más conservadores. Servicios de estudios tan poco sospechosos de catastrofistas como los del BBVA, el Deutsche Bank o Standard & Poor’s hablan abiertamente de que en los próximos años caerá el precio de la vivienda por primera vez en 15 años. Eso sí, por el momento, todos anticipan bajadas moderadas, siempre y cuando la crisis crediticia que llegó de EE UU el pasado verano no pegue coletazos de última hora.

BBVA: Pronostica un ligero aumento del precio en 2008 y una caída del 1,9% en 2009

Deutsche Bank: Bajada de precios ya en el 2008

Standard & Poor’s: 2008 se cerrará con tasas de crecimiento cercanas al 0% y caída del 1,1% en 2009

¿Y en la calle, qué ocurre?

El experto inmobiliario José Barta dice que, tras varios años en los que el sector promotor ha sido el más rentable de la economía española, nadie está interesado ahora en reconocer la realidad. Las inmobiliarias se esfuerzan en negar la posible bajada de precios porque si sus clientes piensan que ésta es inminente, pospondrán sus decisiones de compra. Y además, la temida deflación supondría una pérdida de valor para su stock de viviendas. “Hacia fuera dicen que aquí no pasa nada, pero a puerta cerrada reconocen una honda preocupación”, dice.

La economía española, mejor preparada para afrontar la crisis:

Pero en lo que todos los economistas consultados están de acuerdo es en que la economía española está ahora mejor preparada para afrontar una crisis. Y aquí las buenas cifras de empleo son decisivas. “La renta disponible es la variable clave. En la medida en que no se destruya empleo en los próximos años, la crisis no será tan grave; y la UE prevé la creación de unos 400.000 puestos para 2009”, asegura Josep Oliver, catedrático de la Autónoma de Barcelona, que compara el millón de empleos que se destruyeron en seis trimestres de 1992, 1993 y 1994 con la buena marcha actual del mercado del trabajo.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2007-11-25 17:44:002021-05-03 17:42:20Expertos prevén en el 2008-2009 la primera caída de valor de la vivienda en 15 años

La novación de una hipoteca es un instrumento que tiene el cliente para mejorar las condiciones de su préstamo, sin tener que cambiarse de banco, con unos costes menores que la subrogación a otra entidad.

Este procedimiento se utiliza para negociar con el banco una mejora de tipos de interés, por ejemplo. La estrategia a seguir es acudir al director de la oficina y solicitarle una mejora de condiciones; es probable que en un principio se niegue; en este caso hay que tener alguna oferta mejor de otras entidades y amenazarle con la subrogación de nuestra hipoteca (cambiar de entidad bancaria con la intención de mejorar las condiciones de la misma: tipo de interés, plazo, importe…).

La novación es un proceso por el cual podemos modificar las condiciones de nuestro préstamos, de mutuo acuerdo entre cliente y entidad, con unos costes mínimos.

En el caso de mejora de tipos de interés los costes serían nulos ya que un contrato privado con el banco sería suficiente. Otras modificaciones, como pasar de tipo fijo a variable, ampliar el importe, o modificar la duración puede conllevar mayores gastos al ser necesario pasar por el registro, notaría y gestoría.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2007-11-04 08:38:002024-05-15 10:55:13¿Qué es la novación de hipoteca?

Se trata de comprar una vivienda nueva y querer subrogar la hipoteca a la promotora, para ahorrarse los gastos de constituir una nueva hipoteca en otro banco. Hasta hace poco la subrogación era prácticamente automática. Dabas una señal por el 20% del valor de la vivienda (muchas veces dividido en plazos, ya que se empezaba a pagar la señal cuando se empezaba a construir y se terminaba antes de la entrega) y el resto del dinero, el 80% del valor de la vivienda, se obtenía al subrogar la hipoteca a la promotora.

El problema es que con la restricción de crédito debido a la crisis financiera, la subrogación ya no es automática, ya que las entidades bancarias están poniéndose más serios con los requisitos para que te concedan una hipoteca o te la subroguen. Se hace un estudio financiero del nuevo cliente y puede ocurrir que ya no le concedan el crédito (tanto porque las condiciones de concesión se han endurecido como porque el ratio de endeudamiento con los tipos actuales supera el 40%)

La gente se queda en la estacada y sin posibilidades de comprarse la vivienda (puesto que si una entidad no te lo concede en una subrogación, con menos gastos, lo más normal es que nadie te la de). Llegado a este callejón sin salida, recomendamos al cliente acudir a un broker hipotecario profesional, que puede conseguirle una oferta de hipoteca de alguna entidad financiera, al trabajar con muchas al mismo tiempo.

De hecho, en el artículo de El País que se comenta este nuevo fenómeno se comenta que una importante constructora de España con más de 2.000 viviendas en venta cerró el pasado trimestre con unas ventas negativas de 20 unidades: no es que no hayan vendido nada, sino que algunas incluso han sido devueltas por rechazo del banco. Además muchas inmobiliarias están siguiendo una estrategia para atraer clientes que complica aún más las cosas. Piden una entrada más pequeña, para que más gente se anime a comprar.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2007-10-27 10:48:002024-05-15 10:53:39La subrogación en obra nueva se complica

A falta de un día para cerrar el dato definitivo (que no puede hacerlo variar más de una centésima) el Euribor a un año de septiembre cierra el mes en el 4,72%, lo que conforma la 24ª subida consecutiva.

La diferencia con las anteriores subidas es que está muy cerca de los datos diarios de hoy, lo que significa que probablemente estamos cerca del final de las subidas. La tendencia de los tipos de interés está cambiando. Por un lado el BCE no ha subido los tipos este mes, aunque lo tenía previsto. Por otro la Fed los ha bajado, con lo que añade algo más de presión a Europa para que no los suba. Es decir, a medio plazo el Euribor tendría que situarse entorno al 4,25%.

¿Por qué con unos tipos al 4% y sin expectativas de subida el Euribor está tan alto? La respuesta está en la crisis financiera. Los bancos no se prestan dinero entre si por las dudas y esto se traduce en una subida no oficial de tipos. Cuando lo que suben son los intereses a un día, el BCE inyecta dinero barato en el sistema. Pero a largo plazo el que marca es el Euribor (ya que los bancos necesitan más dinero que el que ofrece el BCE ya que este último tiene miedo a incrementar la inflación). En conclusión: a corto plazo el Euribor puede seguir en estos niveles, pero a medio plazo tenderá a bajar.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2007-09-28 08:20:002023-07-06 09:13:19El euribor de septiembre al 4,72 %

Comentarios recientes