Cláusulas suelo: ¿por qué no demandas?

Como perito economista especializado en informes relacionados con cláusulas suelo y productos financieros, he participado en numerosos artículos en medios explicando las opciones de los afectados.

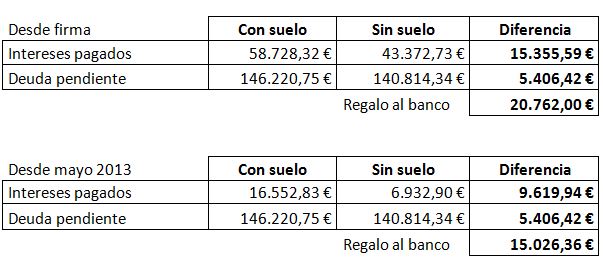

- Hipoteca de 180.000 euros.

- Euribor + 1

- Suelo del 3,50%

- Fecha de contratación: 1 de junio de 2007.

Si no demandamos al banco que nos colocó la cláusula con falta de transparencia, le vamos a regalar al banco, según ganemos devolución de cantidades desde mayo de 2013 o desde la firma de la hipoteca (el 12 de julio está previsto que sepamos la posición del abogado general del Tribunal de Justicia de la UE en relación a la retroactividad total):

¿Vamos a dejar de ingresar entre 15.000 y 20.000 euros por no demandar? La decisión, informada, está en manos de cada cliente.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!