El Euríbor vuelve a su senda alcista: Irán y sus efectos según el BCE

¿El fin de la tregua? Veamos el impacto real del conflicto en Oriente Medio sobre economía, tu hipoteca y el Euríbor según el Banco Central Europeo (BCE) y mi valoración de la situación.

La economía de la zona euro cerró el año 2025 con una resiliencia inesperada que desafió los vaticinios más pesimistas. Esta estabilidad no fue casual; se vio apuntalada por un factor exógeno clave: una sentencia del Tribunal Supremo de EE. UU. que invalidó aranceles comerciales, reduciendo la tasa efectiva sobre las exportaciones europeas del 12,1% al 10,5%. Este respiro arancelario permitió a la eurozona mantener un impulso positivo que, hasta hace poco, sugería un 2026 de normalización monetaria y un Euríbor estable en torno al 2,3%.

Sin embargo, la calma se ha roto abruptamente en marzo de 2026. La irrupción del conflicto en Irán ha introducido una volatilidad asimétrica que redefine por completo el coste de la vida en España.

Lo que ocurre a miles de kilómetros ya no es una noticia lejana de geopolítica; es un vector directo que impacta en el bolsillo del ciudadano. El bloqueo del Estrecho de Ormuz, ruta por donde transita el 20% del suministro global de crudo y GNL, ha roto las expectativas de estabilidad de tipos, forzando al Banco Central Europeo (BCE) a recalibrar sus proyecciones ante la amenaza de un choque energético que amenaza con volverse estructural.

Indice

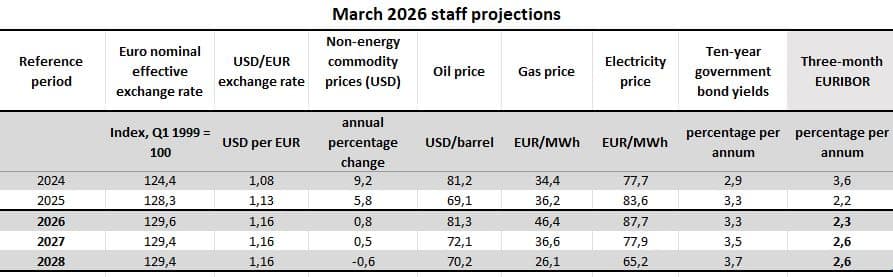

Nuevo escenario del Euríbor: Más alto por más tiempo

El BCE ha oficializado el cambio de paradigma: el régimen de Higher for Longer (más alto por más tiempo) se consolida. Es vital que el hipotecado español distinga entre el Euríbor a 3 meses, utilizado por el BCE como asunción técnica, y el Euríbor a 12 meses, que es la referencia real de sus contratos. Mientras que el primero marca la dirección de la política monetaria, el segundo suele cotizar con una prima de riesgo que ya estamos viendo dispararse.

Según las nuevas previsiones técnicas del BCE para la senda del Euríbor a 3 meses:

- 2026: 2,3% (revisión al alza de +0,3 pp).

- 2027: 2,6% (punto crítico con una revisión de +0,5 pp).

- 2028: 2,6% (mantenimiento de la restricción a largo plazo).

El año 2027 se perfila como el nexo crítico. Esta revisión de medio punto porcentual responde al temor de que el choque energético actual transmute en una espiral salarial y efectos de segunda ronda. El mercado ya está internalizando que la batalla contra la inflación será más costosa y prolongada de lo que se estimaba apenas tres meses atrás.

Los 3 escenarios del BCE

El BCE ha diseñado tres simulaciones de estrés para ilustrar cómo la intensidad de la crisis en Oriente Medio afectaría a la economía real.

Escenario Base: El equilibrio frágil

Asume un conflicto contenido. El crudo alcanzaría un pico de 90 USD/barril y el gas natural los 50 €/MWh en el segundo trimestre de 2026. Bajo este supuesto, se espera una normalización progresiva hacia 2028, siempre que no se produzcan daños físicos en la infraestructura.

Escenario Adverso: El bloqueo logístico

Plantea una disrupción del 40% de los flujos en el Estrecho de Ormuz. El petróleo escalaría hasta los 119 USD y el gas a 87 €/MWh. Aunque asume una normalización a finales de 2026, la inflación se situaría un 0,9% por encima del base ese mismo año.

Escenario Severo: La destrucción estructural

Es el escenario de máxima alerta. La disrupción alcanza el 60% debido a acciones militares que provocan daños físicos en las infraestructuras energéticas. El crudo se dispara a los 145 USD y el gas a los 106 €/MWh.

“La brecha no responde solo a la magnitud del precio, sino a la destrucción de infraestructura energética, lo que impide una normalización rápida del suministro incluso si cesan las hostilidades, enquistando las presiones sobre los precios de forma estructural“.

En este contexto, la inflación en 2027 se dispararía al 4,8%, mientras el crecimiento se desploma al 0,4%, dejando a la eurozona al borde de la parálisis económica.

La “asimetría” del riesgo: 2027 es el punto de inflexión

El análisis técnico revela que el verdadero peligro no es solo el precio actual del diésel, sino el posible desanclaje de las expectativas de inflación. En el escenario severo, la inflación subyacente (HICPX), la que realmente preocupa al BCE por su persistencia, alcanzaría un alarmante 3,9% en 2027, frente al 2,2% del escenario base.

Si los agentes económicos perciben que la inflación será duradera, se activa la indexación salarial. Esto obligaría al BCE a mantener tipos restrictivos incluso con un crecimiento anémico, para evitar que la inflación se vuelva crónica.

Además, este escenario contempla un aumento de 70 puntos básicos en los diferenciales de bonos bancarios, lo que se traduce en una restricción del crédito de facto: los bancos endurecerán las condiciones para prestar dinero independientemente de lo que diga el tipo oficial.

Golpe económico en España

La traslación de estos datos al ciudadano español es directa y exige una vigilancia extrema frente a la reacción de los mercados.

En la siguiente entrevista en Hoy por Hoy Mallorca (Cadena Ser), explico:

- Hipotecas y el récord del Euríbor a 12 meses: El índice ha registrado su mayor subida diaria en 18 años, alcanzando el 2,540% y subiendo. En la práctica, esto supone un incremento de 15€ al mes por cada 100.000€ de deuda (para una hipoteca media de 300.000€, el golpe es de 45€/mes), rompiendo la tendencia de alivio esperada.

- Vivienda y el drama del alquiler: En regiones como Baleares, la situación es única en España: es la única comunidad donde los precios de obra nueva ya superan los máximos de la burbuja de 2007. Advierto que, mientras el mercado de compra puede ralentizarse por la cautela bancaria, el mercado de alquiler vive una situación dramática que persistirá con o sin guerra, ante la falta de oferta privada y pública.

- Efecto gasolinera: El diésel ya roza la barrera psicológica de los 2€/litro. Existe un riesgo real de “inflación perniciosa”, donde los precios suben por expectativas futuras antes de que el coste real del petróleo se traslade. Soy escéptico con las rebajas del IVA o impuestos especiales: las considero “malas medidas” por ser generalistas y carecer de una supervisión real de la CNMC, lo que podría provocar que la rebaja fiscal acabe engrosando el beneficio de las distribuidoras en lugar de aliviar al consumidor.

- Riesgo de Estanflación: El “demonio” económico donde el crecimiento es débil (0,4%-0,9%) pero la inflación sigue alta, erosionando el ahorro de las familias de forma agresiva.

Una brújula para tiempos inciertos

La métrica clave para el futuro de nuestras finanzas no será la inflación general, sino la inflación subyacente (HICPX). El BCE ha dejado claro que mientras este indicador no se consolide por debajo del 2,1%, no habrá un alivio real en el precio del dinero.

Nos enfrentamos a un entorno donde la incertidumbre es la única constante. Como analistas, debemos advertir que la resiliencia del consumo doméstico español será puesta a prueba: ¿Podrán las familias y el mercado inmobiliario soportar tres años de tipos persistentemente elevados si la energía sigue utilizándose como arma geopolítica? La vigilancia de los márgenes empresariales y la evolución de los convenios salariales en 2027 dictarán la sentencia final.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!