Invertir no es solo ahorrar

Cuando se habla de la importancia del ahorro para conseguir nuestros objetivos financieros, sean poder sufragar unos estudios determinados, adquirir una vivienda o garantizarnos un complemento a la futura pensión pública que nos corresponda, en realidad se hace referencia a la importancia de invertir estos ahorros.

Como he analizado en el artículo Del diligente Ahorrador al Inversor inteligente, publicado por el Colegio de Economistas de las Illes Balears, ahorrar es una condición necesaria, pero no suficiente, para movilizar y rentabilizar el dinero del futuro.

Indice

Ahorrar dinero, gastar tiempo

Pese a que es habitual oír la expresión de que “el tiempo es oro”, el tiempo es algo muy diferente al oro o a cualquier otro material o contrato que haya sido usado como dinero. El tiempo es todo lo que tenemos, el dinero es “un artificio sutil para ligar el presente con el futuro” (KEYNES, 1936).

Es más, el dinero actual tampoco es algo material, como el oro, es dinero FIAT (dinero hágase, sin un respaldo diferente al poder coercitivo de la entidad que está detrás de su emisión). Dedicamos tiempo para atesorar un dinero que “es la materialidad de lo abstracto” (SIMMEL, 1900).

Cuando ahorramos dinero, fruto del trabajo o de negocios que precisan de nuestra dedicación y atención, estamos gastando un tiempo finito e incierto.

Una relación con nuestro yo del futuro

Al ahorrar, no solo consumimos tiempo, también renunciamos a experiencias presentes para proporcionar bienestar económico a nuestro yo futuro. Un viaje temporal en el tiempo para relacionarnos con una versión futura de nosotros que ni conocemos ni sabemos siquiera si existirá.

Ahorramos para trasladar capacidad de compra a un personaje de existencia y necesidades desconocidas e inciertas, en definitiva. No es de extrañar que cueste afianzar la idea de que es necesario ahorrar día a día.

Depredadores financieros

El diligente ahorrador, que detrae una parte de sus ingresos mensuales para dedicarlos a la buena causa de cuidar de su futuro, se ve amenazado por depredadores y carroñeros financieros.

Así la inflación, que en esencia es una pérdida del valor del dinero respecto a los bienes y servicios que permite adquirir, marchita el poder adquisitivo del ahorro año tras año. Los malos consejeros financieros, sean el bancario de turno, los consejos del cuñado de turno o la publicidad engañosa de las inversiones milagrosas, son otro enemigo monetario a tener en cuenta.

Los riesgos imprevistos que acaban sustantivándose en nuestro devenir, sea el incendio de nuestro hogar o negocio, un problema de salud o una demanda exigiendo una indemnización millonaria, pueden depredar todo el tiempo dedicado a obtener ingresos para el futuro.

Vídeo sobre la bases de la inversión

Ponencia que impartí para el Colegio de Economistas de las Illes Balears en la que trato de explicar las bases del ahorro y la inversión:

De ahorrador a inversor inteligente

Si ahorrar es necesario, saber invertir es imprescindible. Por inversor inteligente entendemos no al broker de Wall Street, sino a un inversor minorista normal que ha adquirido las bases adecuadas para saber cuál es su perfil en cada momento, las bases de los productos financieros que le pueden encajar y cuándo es preciso acudir a un asesor independiente.

Una cultura financiera adecuada que el sistema educativo se niega a impartir, pero que debemos adquirir. Hoy en día hay fuentes gratuitas y de mucha calidad, como las guías de la CNMV o la información de la web Finanzas para Todos, entre otras. Incluso podemos pedir una orientación general, que no asesoramiento, de forma gratuita en foros como el de Futur Finances.

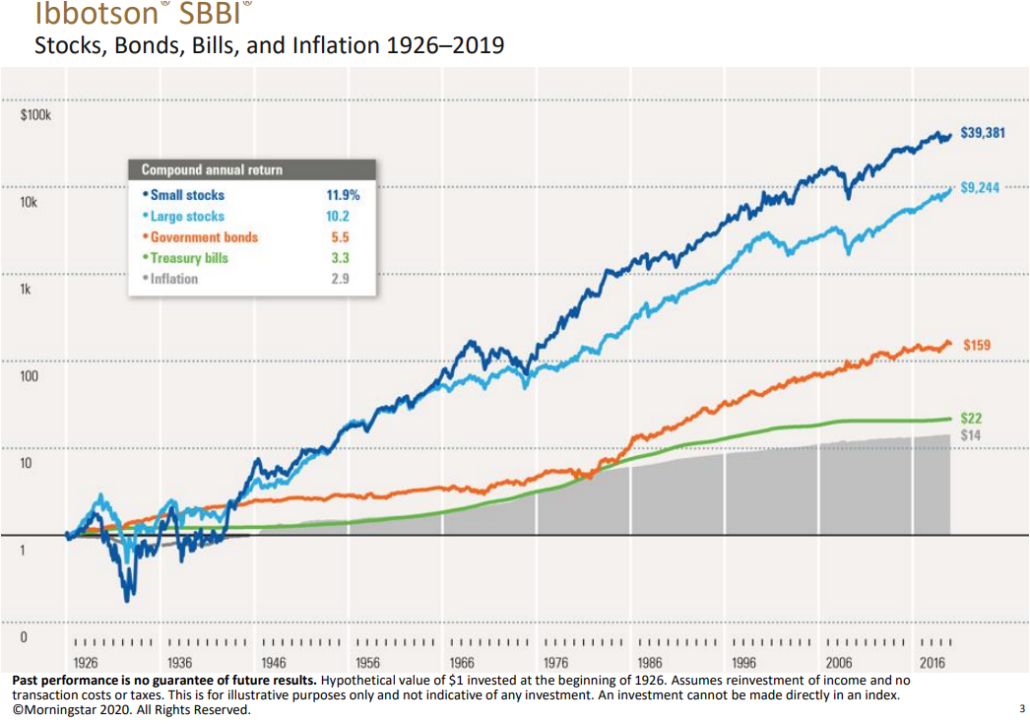

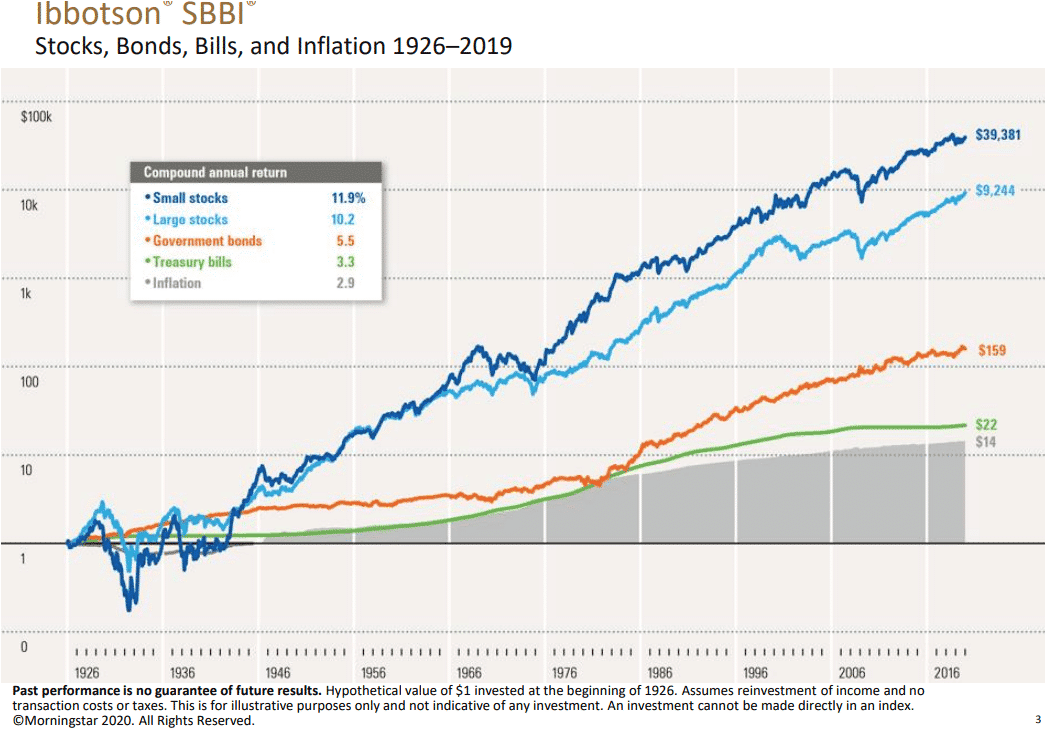

En la siguiente gráfica de Morningstar, una excelente herramienta para comparar fondos de inversión, ETFs (fondos cotizados) y fondos de pensiones, podemos ver el viaje en el tiempo de 1 dólar americano invertido en 1926 hasta el año 2019.

Así por ejemplo, la inversión en acciones de compañías “pequeñas” en 1926 habría producido 39.381$ en 2019, en 93 años, (sin computar los gastos de las transacciones ni el efecto fiscal de las operaciones). El impactante resultado del interés compuesto, que implica invertir los rendimientos en el propio producto, produce que una inversión de 1$ al cabo de 93 años al 11,9% se convierta en 39.381$, mientras que a un 10,2% “solo” se convierta en 9.244$.

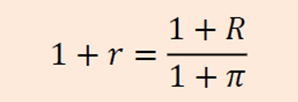

Interés compuesto e inflación

Y si añadimos al análisis de la inversión la inflación, los resultados “en dólares de 1926” se alterar. Si el tenemos un interés compuesto anual nominal (R), para calcular el interés real (r) hay que descontar la inflación (Pi), en base a esta fórmula:

Dado que el interés que ofrece la gráfica es probablemente el interés promedio, calculamos primero la media geométrica de invertir en acciones pequeñas, que nos permite obtener un interés anual constante que mueve el dinero en el tiempo, resultando:

- Rmg=12,05%

- Inflación mg= 2,88%

- rmg= 8,92%

1$ * (1+Rmg)^93 = 39.391$, es decir, que una unidad monetaria en 1926 invertida en acciones de pequeñas empresas, se convierte en más de 39.000 unidades pasados 93 años, en términos nominales.

1$ * (1+rmg)^93 = 2.814$, es decir, que una unidad monetaria en 1926 invertida en acciones de pequeñas empresas, se convierte algo más de 2.800 unidades pasados 93 años, en términos reales, descontada la inflación de 93 años.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!