Evolución de las mejores hipotecas 2022

Como ya sabréis, en este portal traemos información fresca y actualizada sobre las condiciones hipotecarias. A día de hoy uno ya puede encontrar una enorme batería de artículos que hablan sobre lo mucho que ha subido el Euribor este año, como afecta a los poseedores de hipotecas variables, previsiones…

En esta ocasión, no obstante, queremos que el lector observe la evolución de las mejores hipotecas de este año, o de las que han sido mejores hipotecas hasta ahora, tanto fijas como variables. Si además de información estás pensando solicitar una hipoteca, te invitamos a contactar con brokers hipotecarios online:

Indice

Ranking de mejores hipotecas 2022

Como ya sabréis, este portal publica cada mes dos artículos explicando las mejores hipotecas del mercado. Cada mes sale un ranking de mejores hipotecas a tipo fijo del mes en el que entramos y otro de las hipotecas a tipo variable.

Hoy nos pareció interesante hacer caso a Antonio Machado cuando dice “y al volver la vista atrás, se ve la senda que nunca se ha de volver a pisar”. Es por eso que hemos querido detenernos en medio de este mundo de agentes y eventos frenéticos y reflexionar sobre lo que hemos vivido en los últimos meses.

Disculpen la reiteración en este tema por parte de nuestro sector, pero veo necesario aportar el último dato del Euribor anual: 2,862% y recordar que venimos de un contexto económico con el Euribor en negativo. El mensaje de la autoridad monetaria europea, el Banco Central Europeo, era lo que haga falta para mantener el bienestar, la inversión, el consumo, el trabajo… Ahora es lo que haga falta para todo lo contrario: enfriar la economía, reducir la inflación, el gasto, la inversión, y ¿el empleo? Vamos todos a tener que hacer un esfuerzo.

Hipotecas más caras

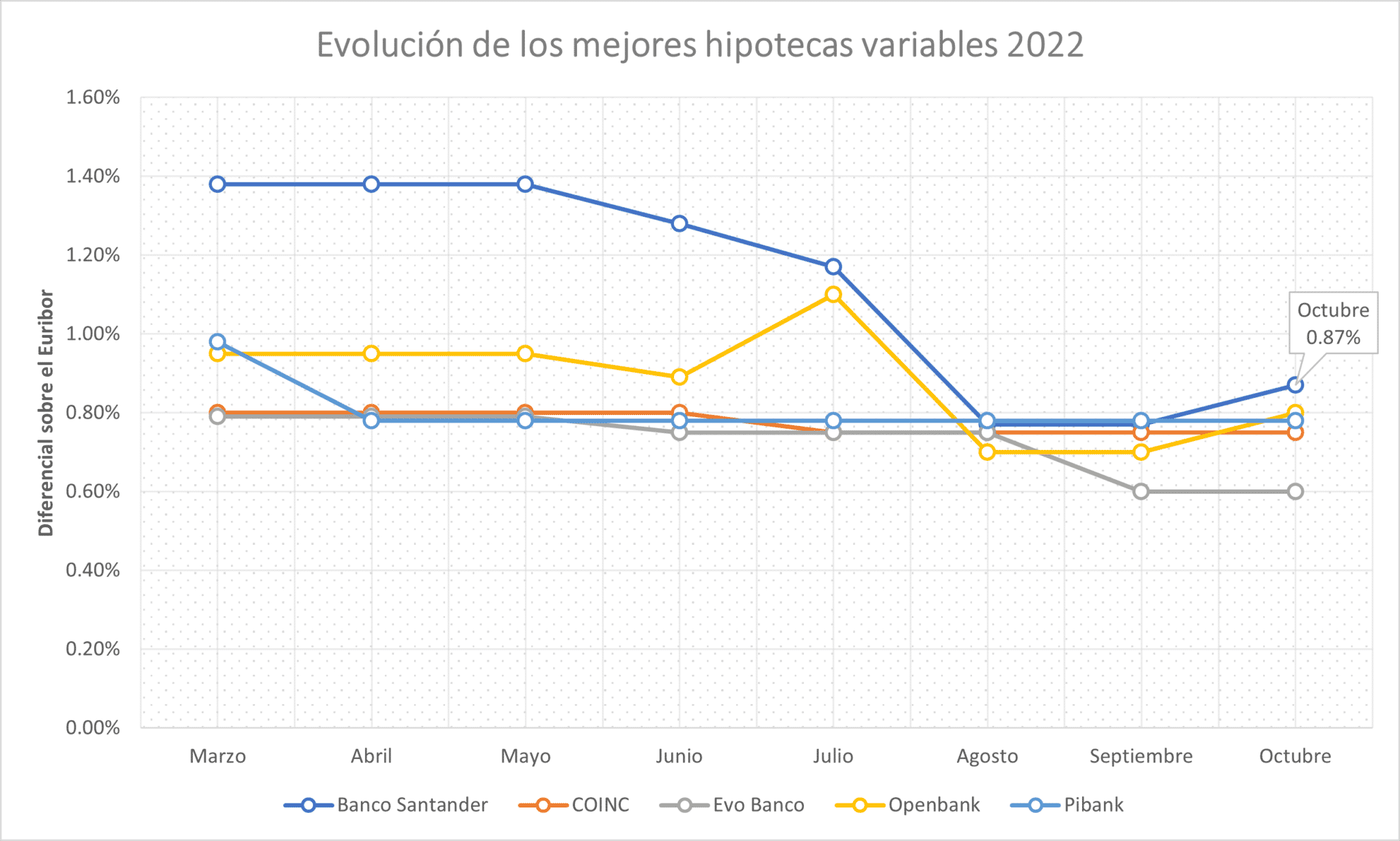

En el gráfico de abajo podemos ver como han evolucionado los diferenciales de las 5 mejores hipotecas de cada mes de este año. Banco Santander mostraba un diferencial bastante más alto que los otros miembros del top 5.

Pero después de que el Euribor escalara, rebajaron el diferencial para emparejarlo al de sus competidores. Como dice la teoría de Darwin, adáptate o muere.

Aunque sí podemos observar que en Banco Santander han modificado sus diferenciales, la variación de estos no es muy alta. En Julio Openbank colocó el diferencial en 1,10% para luego volver a bajarlo y ponerlo a la par del de sus competidores. El Euribor, en las hipotecas variables, ha sido el culpable principal del encarecimiento del crédito hipotecario variable de manera generalizada.

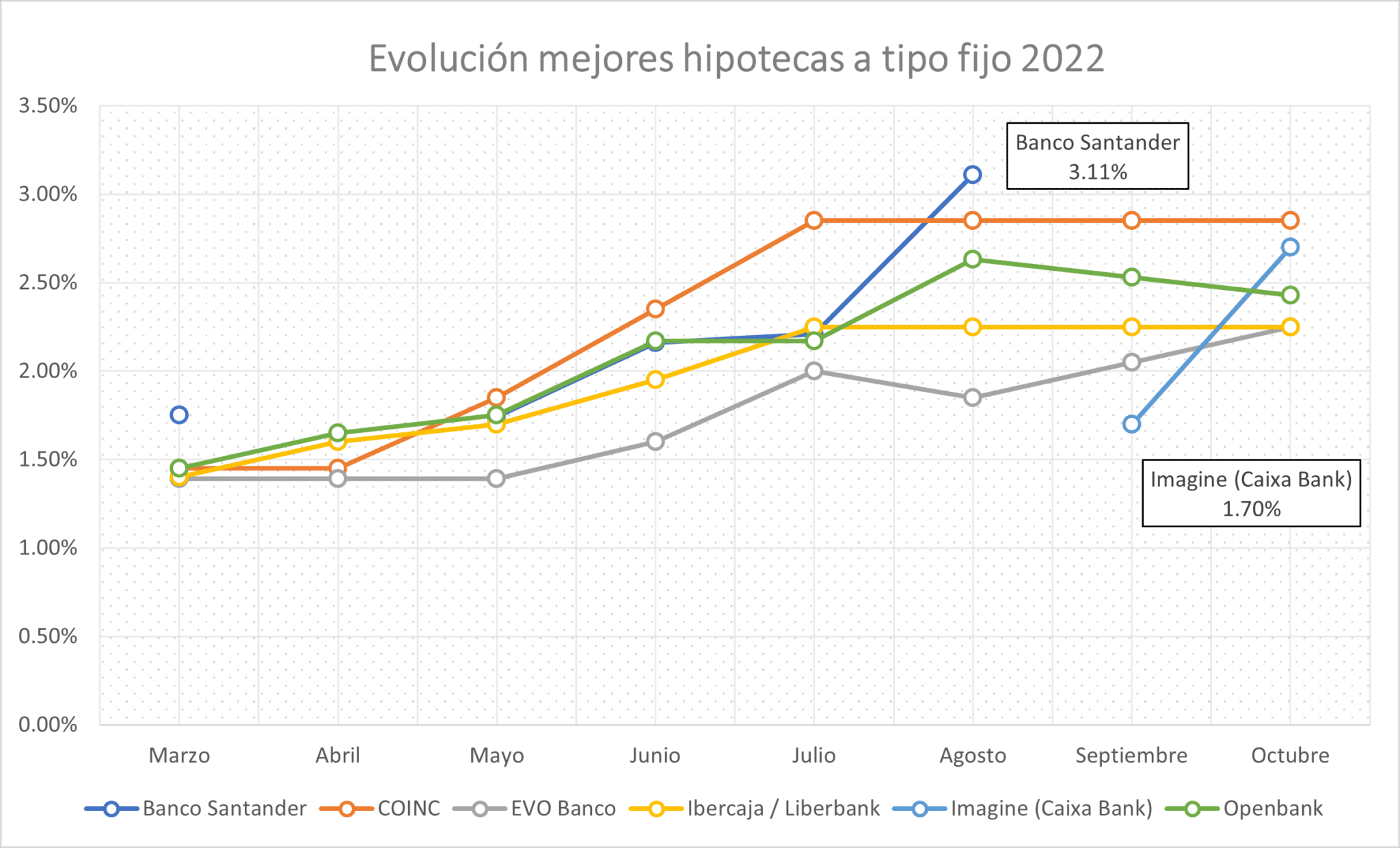

Por otro lado, las hipotecas fijas si muestran más movimiento no solo en el tipo de interés nominal (TIN) sino también en los agentes que forman parte de este top 5. El movimiento que se observa es constante y al alza. El Banco Santander aparece de forma intermitente en el top 5, dejando su posición a competidores cercanos como MyInvestor (Abril).

Más tarde, volvería a entrar en el top 5 en mayo hasta septiembre cuando CaixaBank entra con fuerza con su hipoteca Imagine. Esta última entró directamente en la posición 1 del ranking de septiembre aunque la perdió el mes siguiente, no porqué sus competidores reaccionaran sino porqué CaixaBank subió el TIN.

La de CaixaBank es una práctica habitual en marketing y en estrategias de precios. Entrar con un precio inusualmente para crear un impacto en la mente de los consumidores. Lo lógico es que la empresa no pueda mantener ese precio tan bajo mucho tiempo puesto que en muchas ocasiones supone obtener un margen muy pequeño o incluso se vende a precio de coste.

A esto último cabe añadir que el Euribor no ha cesado y que las autoridades monetarias internacionales han subido todos sus tipos de interés: financiación regular, facilidad de depósito y la facilidad marginal de préstamo.

¿Intereses en crecimiento imparable?

Este año hemos aprendido y experimentado también como afecta la subida de precios a los tipos de interés de referencia como el Euribor. O dicho de mejor manera, hemos visto como los bancos centrales luchan contra la inflación descontrolada y como esta guerra nos afecta.

Recientemente ha sido noticia que el Índice de Precios del Consumo (CPI) de Estado Unidos ha vuelto a subir. Boriiing… Sin embargo, ha subido lo esperado, lo que se preveía que iba a subir. ¿Y eso es bueno o malo? Por un lado es malo, pues significa que las medidas de dichas autoridades monetarias continuaran y que seguiremos sufriendo sus impactos en la economía en el corto plazo. No obstante, por otro lado, es bueno que hayamos sido capaces de predecir con más o menos exactitud la subida del IPC, pues eso es indicio que conocemos mejor el fenómeno y que estamos más cerca de controlarlo.

Es más, la reacción del mercado bursátil al último anuncio del IPC confirma el anterior argumento. El pasado 10 de noviembre se anuncia que el IPC en EEUU de octubre es nada más ni nada menos que el 7,7%. Como este es más o menos lo esperado tras los efectos de las anteriores baterías de reformas monetarias implementadas por la FED, este fue el resultado en la bolsa de US500:

Ceteris paribus, este acontecimiento podría ser indicios de estar un poco más cerca del final de esta agonía. Lo que nos espera en el corto y medio plazo será resultado de las siguientes acciones que se tomaran en las sedes de los bancos centrales principales.

Difícilmente un estudio macro económico o previsión econométrica puede decirnos exactamente hacia donde vamos. Es más, estos se utilizan más para entender y debatir mejor cómo actuar en cada caso. Caminante, no hay camino, se hace camino al andar.

Realizando un doctorado en gobierno corporativo y finanzas de grupos empresariales en la Universitat de les Illes Balears. Completé el grado en Turismo y el máster en Economía del Turismo ofrecidos por la misma universidad y tras cursar parte de mis estudios en la Leopold-Franzens Universität de Innsbruck, Austria.

También soy editor en Futur Finances y analista económico en Futur Legal. Participo en discusiones sobre temas hipotecarios, laborales y sobre todo en gestión turística de destinos, gestión de propiedades turísticas y turismo sostenible.

Además, soy fundador de la marca Alturisme bajo la cual llevamos a cabo funciones de gestión y distribución de propiedades turísticas y también de estudios de mercado turístico y competitividad turística.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!