Recesión y el comportamiento del Euribor

En el foro de finanzas personales de Futur Finances en el que este redactor participa comentamos sobre la inminente recesión y el comportamiento del Euribor durante ella, en una pregunta de Mariano sobre la recesión y el Euribor. En el foro expongo mi visión sobre si veremos una crisis a corto plazo o no, la naturaleza de la inflación que estamos viviendo y el comportamiento del Euríbor en estos tiempos.

Primero de todo, los datos macro que estoy acostumbrado a leer no indician una recesión en el corto plazo. Por definición, para que se dé una recesión técnica tendríamos que observar caídas del PIB durante dos trimestres consecutivos. El camino que tenemos por delante no es precisamente un camino de rosas ni mucho menos. Podríamos encontrarnos PIB negativos algunos meses en España, la Unión Europea (UE) o incluso en los Estados Unidos (US). Sin embargo, me atrevo a afirmar que no veremos una recesión técnica en ninguno de los tres territorios mencionados.

La relación entre una recesión y el comportamiento del Euribor suele ser inversamente proporcional. Si vivimos épocas de bonanza y de efervescencia económica, los bancos centrales optarán por subir los tipos de interés y controlar que la actividad se desenfrene demasiado. Por otro lado, si la economía está en desaceleración o, peor aún, recesión, los bancos centrales intentarán estimularla a través de créditos baratos. Es decir, bajando los tipos de interés.

Indice

Desmintiendo la estanflación

La prensa i las primeras impresiones y conclusiones que muchos economistas hacían y de forma razonada y fundamentada es que estamos ante una inflación provocada por el lado de la oferta. Es decir, que estamos ante un periodo de estanflación, periodo en el cual los costes de producción de las empresas suben coaccionándolas a que trasladen esa subida a los precios.

Las empresas han visto como el precio de la energía, del gas o del petróleo. Y las familias también lo han experimentado. No nos dejemos a nadie. Pero, ¿por qué sube el precio del petróleo? La primera respuesta intuitiva que se nos ha dado es que el incremento de precio del petróleo o el gas es debido a la guerra de Ucrania y que Rusia utiliza las exportaciones de dichas materias primas de forma estratégica.

Sin embargo, ¿no veis algo raro en la inflación en julio de 2022 en la UE (8,9%) y en US (8,5%)? Tienen prácticamente la misma tasa. Si fuera cierto que la inflación viene causada por un incremento de los costes de producción en Europa, concretamente la energía, deberíamos observar en Europa una inflación significativamente mayor que en US. ¿Creéis que ese 8,5% de inflación en Estados Unidos también lo ha provocado Putin?

Inflación alimentada por la demanda

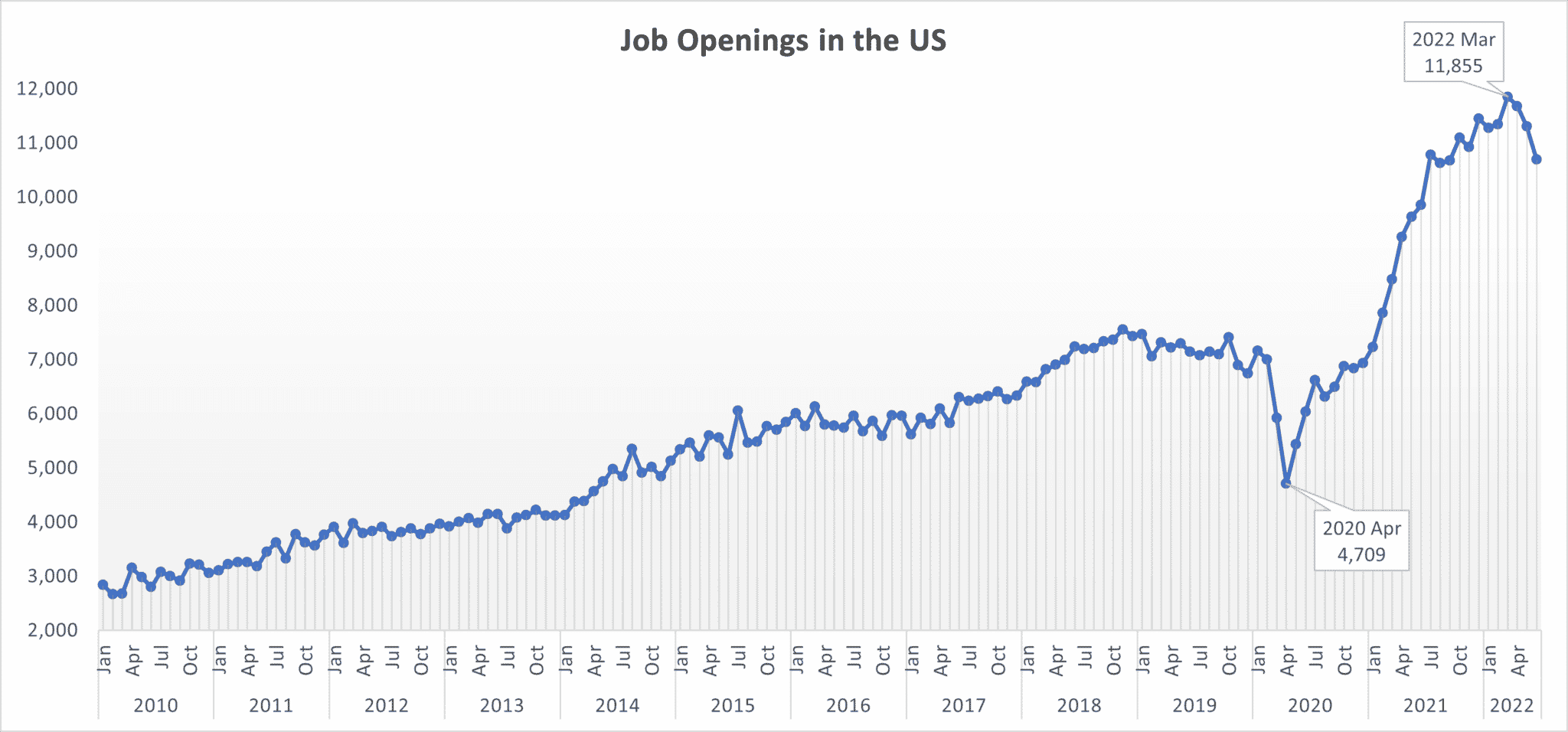

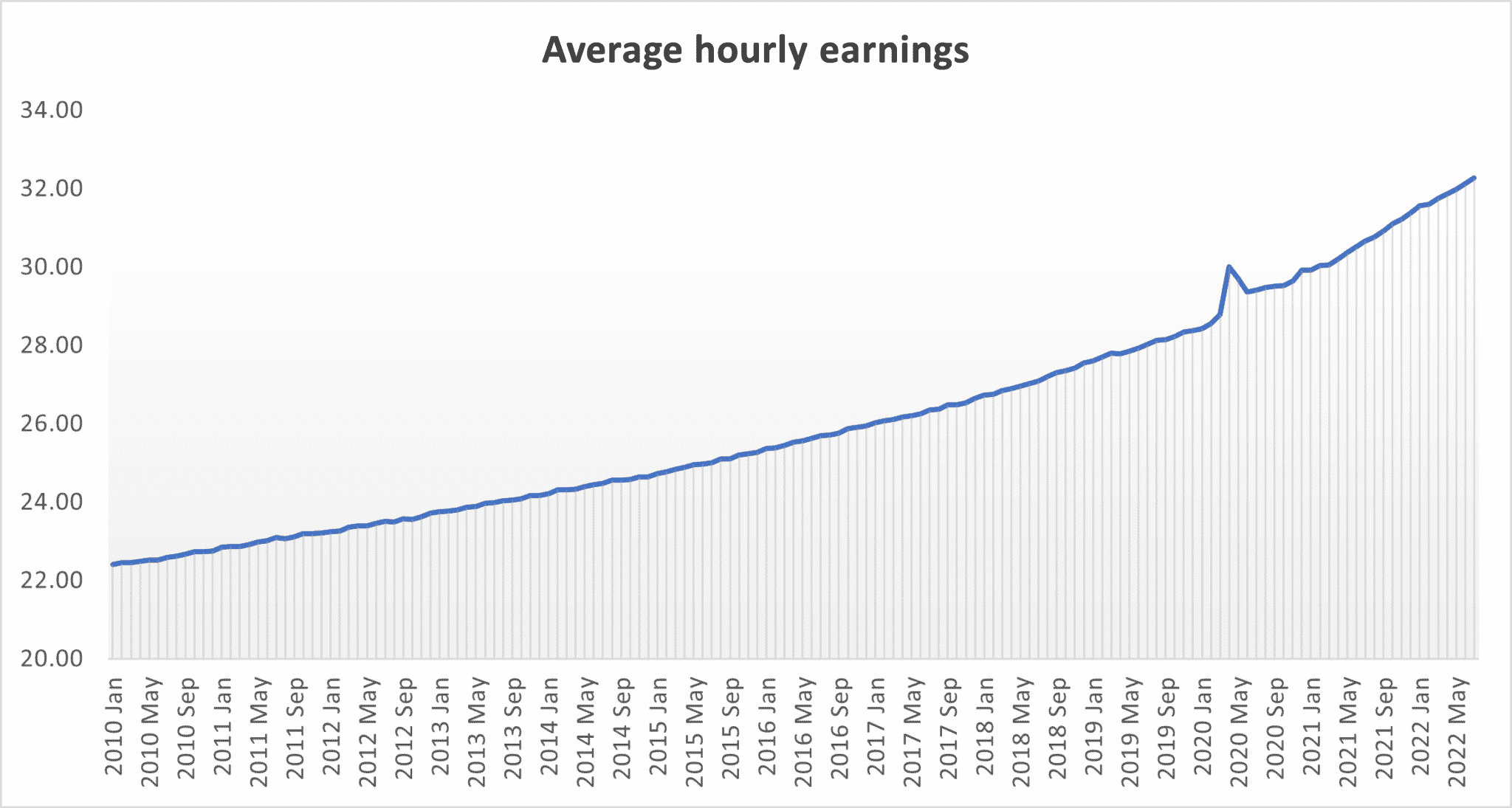

Si estuviéramos al borde del abismo, si las empresas, consumidores y agentes económicos estuviéramos pronosticando una crisis, esta crisis tiene un color muy distinta a las anteriores. Normalmente en una crisis, las empresas no quieren contratar, los salarios bajan y el consumo se congela o se pospone. Sin embargo, el escenario actual señala cosas muy distintas. Los dos siguientes gráficos muestran la evolución del número de ofertas de trabajo en Estados Unidos y la evolución de los ingresos por hora. Como podemos ver, las ofertas de trabajo ya mostraban una tendencia alcista antes de que se propagase la pandemia o antes de que estallara la guerra de Ucrania.

Entonces, como podemos ver, las empresas buscan contratar cada vez más, los trabajadores cada vez ganan más. Además, probad mañana de ir a informaros sobre comprar un coche, móvil u ordenador. Sorpresa! Tendrás que hacer una reserva y hay listas de espera de más de medio año. Si amigos, el consumo no ha relajado el pie del acelerador. Por lo tanto, el escenario mundial actual no tiene forma de crisis, e incluso podríamos debatir si nos dirigimos hacia una burbuja o no.

Gasto público – ERTEs – Políticas económicas y monetarias expansivas

Recapitulemos unos años atrás. Las primeras y más importantes medidas para afrontar el golpe que la pandemia supuso a las familias consistió básicamente en: gasto público y política económica expansiva. Esta política más o menos se implantó de forma homogénea, incluido en un país tan liberal como los Estados Unidos.

En España, por ejemplo, se dieron dos fenómenos antagónicos simultáneamente. Por un lado, los ERTEs supusieron que las familias mantenían su poder adquisitivo. Por otro lado, las restricciones COVID menguaron la actividad y producción de las empresas, en caso de no llevarlas a la quiebra. De hecho, en algunos casos, los países cerraban fronteras unos con otros según la incidencia COVID. Estas restricciones a la movilidad también afectaron a la oferta pues dificultaba la llegada de importaciones.

Dichos acontecimientos suponen una demanda retenida con el mismo poder adquisitivo y por lo tanto dispuestos a mantener su nivel de consumo tan pronto como se pudiera. Pero al mismo tiempo, la producción y por lo tanto la oferta se había reducido. Por lo tanto, una elevada y mantenida demanda de consumo y una drástica caída de la oferta son los elementos perfectos para invocar a una inflación.

Los cuellos de botella

Una vez se relajan las restricciones COVID, toda esa demanda almacenada en cada uno de los territorios nacionales se queda insatisfecha por una reducida actividad empresarial. Y cuando las empresas tienen dificultades para satisfacer todas las demandas sin causar listas de espera se le llama cuello de botella.

Hasta ahora imagino que habré sido capaz de convencer al lector del origen de la inflación que estamos viviendo. Si la demanda de un país se mantiene constante a través de estímulos fiscales y económicos, pero la actividad empresarial de esta se reduce considerablemente, es lógico pensar que los precios de ese país suban. Pero, ¿pueden un desequilibrio entre oferta y demanda en un país causar una inflación en otros países? Pues… Sí!

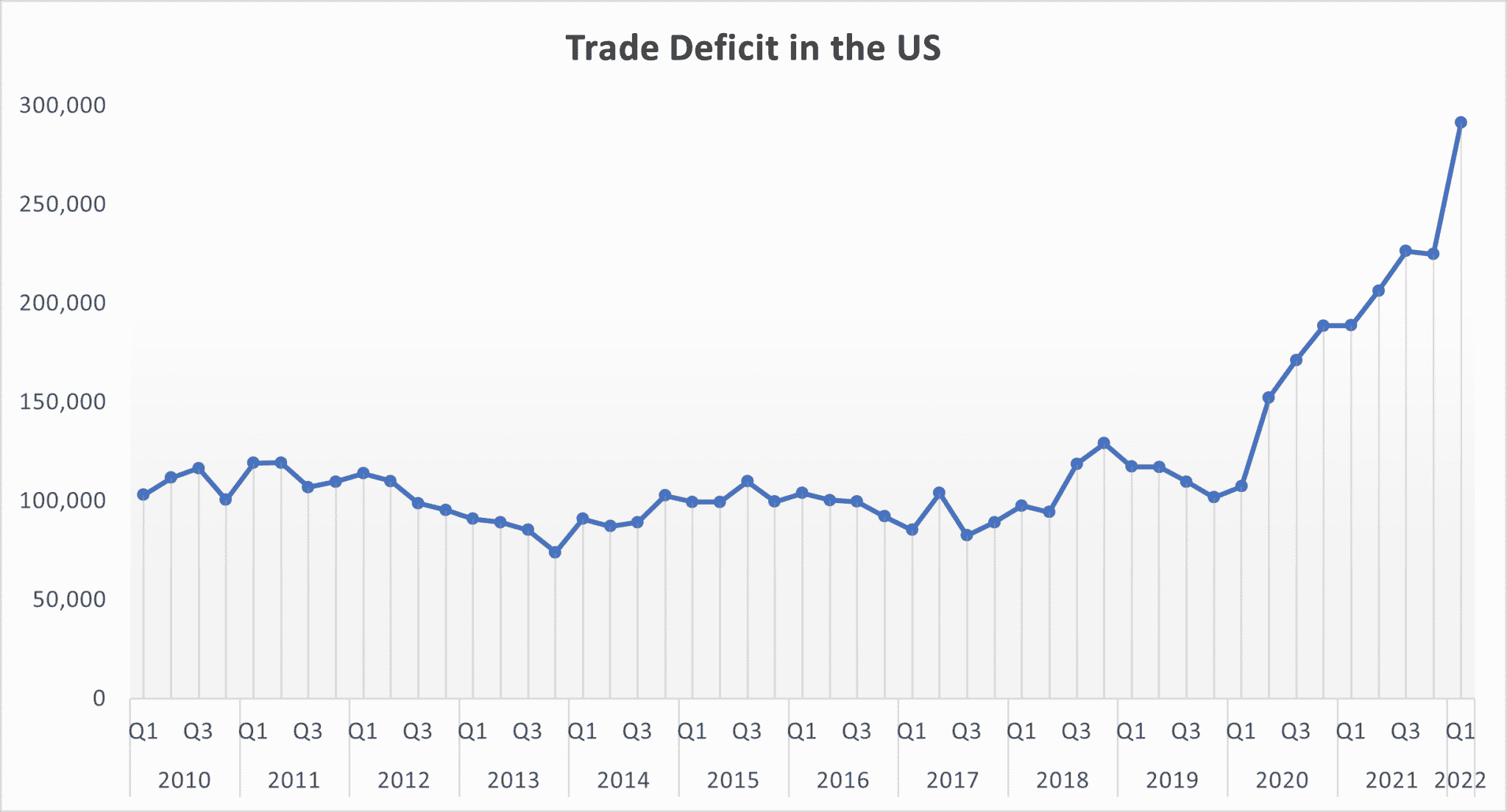

El siguiente gráfico ilustra el déficit internacional de Estados Unidos. Se entiende que un país tiene un déficit internacional cuando sus importaciones son mayores que sus exportaciones, es decir, compro fuera más de lo que yo vendo fuera. Como podemos observar, las déficit de la balanza de comercio de bienes y servicios en US se disparan nada más empezar la pandemia.

Si quien intenta mantener la demanda de consumo tanto interna como internacional es un país tan grande como Estados Unidos, podría conducir la inflación en los países de donde proceden las importaciones de bienes y servicios. Entre estos productos se encuentran, semiconductores, vehículos y otros cuya fabricación está en pequeños países Asia.

Recesión y comportamiento del Euribor

El EURIBOR positivo y los tipos de interés positivos han llegado para quedarse y probablemente:

- No tendremos recesión. Al menos mientras las empresas sigan creando empleo y el consumo se mantenga.

- Como estamos ante una inflación provocada por excesiva demanda sobre una oferta menguada, las políticas monetarias a seguir es la subida de tipos de interés para frenarla.

- Hace ya bastante tiempo que vivimos con una incertidumbre económica y pronosticamos que las cosas no van a ser fáciles. Por lo tanto, si “pronosticamos una crisis” con tanta antelación, esta no llegará nunca. Las empresas y agentes económicos se preparan, se planifican y actúan en función del entorno.

- La recesión nos tendría que pillar por sorpresa, como hizo la pandemia. La pregunta que yo planteo es si el gasto público ha mantenido un nivel de vida por encima de lo que podremos asumir y que la situación actual nos derive a una burbuja.

Realizando un doctorado en gobierno corporativo y finanzas de grupos empresariales en la Universitat de les Illes Balears. Completé el grado en Turismo y el máster en Economía del Turismo ofrecidos por la misma universidad y tras cursar parte de mis estudios en la Leopold-Franzens Universität de Innsbruck, Austria.

También soy editor en Futur Finances y analista económico en Futur Legal. Participo en discusiones sobre temas hipotecarios, laborales y sobre todo en gestión turística de destinos, gestión de propiedades turísticas y turismo sostenible.

Además, soy fundador de la marca Alturisme bajo la cual llevamos a cabo funciones de gestión y distribución de propiedades turísticas y también de estudios de mercado turístico y competitividad turística.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!