El Euribor cerrará aproximadamente en febrero en el 4,35%, una décima por debajo de lo que marcó en enero (4,498%). El indicador alcanzó el viernes 22 de Febrero el 4,367%, de modo que la media de febrero quedaría en 4,337%, muy por debajo del 4,733% con el que comenzó el año y del 4,498% con el que concluyó enero. Para una hipoteca media de 150.000 euros a 25 años y con un diferencial del 0,50% contratada hace un año las cuotas que se revisen anualmente subirían en febrero de los 799 a los 819 euros, lo que representa un sobre coste mensual de 20 euros.

No hay que hacerse ilusiones de que el Euribor vaya a seguir bajando indefinidamente, ya que el límite inferior está en el 4%, el tipo de interés fijado actualmente por el BCE.

Hasta que el Banco Central Europeo no se decida a volver a bajar el tipo de interés, cosa sobre la cual los expertos no se ponen de acuerdo, el euribor tendrá frenada la posibilidad de seguir bajando.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2008-02-29 18:49:002024-05-20 08:48:04El euribor de Febrero cierra rozando el 4,35%

Esta bajada, sin embargo, no supondrá un descenso en la cuota de las hipotecas que ahora les corresponda su revisión anual, puesto que en enero de 2007 el Euribor estaba en el 4,064%.

En realidad, habrá que esperar a que todas las entidades bancarias y las aseguradoras descubran públicamente cómo les ha afectado esta crisis. Sólo entonces desaparecerá la desconfianza existente entre las entidades financieras y el mercado interbancario volverá a funcionar con normalidad. De hecho, la bajada del mes de enero se ha producido por un mayor grado de liquidez en ese mercado, una vez que los bancos han ido presentando sus resultados anuales.

Asimismo, el mercado espera una respuesta del Banco Central Europeo en forma de bajada de los tipos de interés, situada en el 4%, después de que la Reserva Federal de Estados Unidos haya recortado dos veces en ocho días los tipos, desde el 4,25% al 3%.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2008-02-01 19:23:002024-05-20 08:47:19El euribor cierra enero al 4,498%, el valor más bajo desde hace 8 meses

Jean Claude Trichet, presidente del BCE, advirtió este día 9 que la acción coordinada del Banco Central Europeo (BCE) con la Reserva Federal de EEUU para tratar de aliviar las tensiones del mercado interbancario generadas por la crisis financieras no son suficientes para normalizar la situación y resaltó la necesidad de que los bancos hagan un ejercicio de transparencia y saquen a la luz su exposición real de sus cuentas a la crisis.

En este sentido, Trichet afirmó ayer que la etapa de presentación de resultados anuales de 2007 contribuirá a la normalización, no hay que esperar que “los problemas desaparezcan de un día para otro”.

En cualquier caso, si los tipos no suben -como esperan los economistas- y no hay sorpresas especialmente negativas, el euribor está destinado a acercarse progresivamente al 4% en lo que queda de año.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2008-01-12 13:22:002024-05-29 12:53:09El euribor a finales de 2008. ¿Acabará al 4%?

La cotización del euribor del viernes (y por tanto sigue siendo el mismo hoy) ha cerrado a 4,672 %. Un regalo de los Reyes?

El valor del Euribor actual pertenece a la última sesión bancaria de fecha 4-1-2008. Recordemos que el euribor se calcula todos los días laborables con actividad bancaria y que se muestra a partir de las 11 a.m.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2008-01-05 17:45:002023-07-06 09:16:03El euribor que nos traen los Reyes Magos: 4,672 %

Después de dos ligeras bajadas en los meses de octubre y noviembre, el díscolo euribor nos vuelve a dar un disgusto.

El indicador, que ya está a poco más de medio punto de su récord de 5,284% (registrado en agosto de 2000), llegó a situarse este mes, en su cotización diaria, por encima del 4,88%, después de que la Reserva Federal (Fed) de EEUU, el Banco Central Europeo (BCE), el Banco de Inglaterra, el Banco Nacional Suizo (BNS) y el Banco de Canadá anunciaran un plan para afrontar de manera coordinada la crisis global de liquidez.El presidente del BCE, Jean Claude Trichet, advirtió este mes de que, dadas las tensiones inflacionistas que vive la Eurozona, el periodo de tipos de interés altos se alargará más de lo previsto.

Una opinión compartida por los analistas consultados, quienes auguran niveles por encima del 5% para el año 2008 e incluso cerca del máximo histórico, si continúan las noticias negativas sobre el dinero que han de provisionar las entidades financieras y las tensiones de liquidez.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2007-12-28 13:51:002023-07-06 09:16:38El Euribor cierra el 2007 al 4,796 %

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2007-12-24 18:26:002023-07-06 09:17:08El Papá Noel y su regalo Euribor

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2007-12-06 18:09:002024-05-17 13:14:05Euribor a Noviembre de 2007

Una bajada muy pequeña, hay que decirlo, de 0,04 puntos.

La bajada ha sido muy exigua debido a que en la segunda quincena de noviembre el Euribor se ha disparado, de nuevo por los problemas de liquidez de algunos bancos.

Esto son malas noticias para los hipotecados, ya que aunque los tipos de interés no suban el efecto para la población en general es como si subieran: los préstamos cuestan más dinero y hay una cierta restricción del crédito.

Hacer predicciones sobre posibles subidas o bajadas del euribor en los próximos veces se hace cada vez más complicado, debido a las turbulencias del mercado.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2007-11-30 08:06:002023-07-06 09:14:04Segunda bajada consecutiva del euribor: 4,60%

El 2008 acaba con buenas noticias para todos los hipotecados, ya que el euribor está en constante bajada debido a las reducciones incesantes de los tipos del BCE.

Hay estudios que se atreven a pronosticar un euribor cercano al 2% para finales del 2009.

Actualización noviembre 2008:

La crisis financiera se está propagando a toda mecha por la economía real, como era previsible. Las cifras de paro aumentan a niveles que teníamos olvidados. Ante esta situación, el BCE debe dejar de luchar contra la inflación con tipos altos y debe seguir bajando su tipo de intervención; de hecho así apuestan los expertos.

Dado la correlación entre tipos del BCe y el euribor, nos podemos arriesgar a especular con una bajada del indicador al que se referencian la mayoría de hipotecas hasta un 4 %; de hecho, mientras escribimos este artículo el euribor lleva 20 días de descenso continuado y está en el 4,701% (y seguirá bajando previsiblemente todo el mes).

El BCE acaba de bajar los tipos al 3,25%, lo que afianza la posibilidad de ver el euribor al 4,25% a finales de año (y tal vez más cercano al 4%).

Actualización octubre 2008:

La bajada coordinada de 0,5 puntos de los principales Bancos Centrales europeos debería tener un efecto balsámico en el euribor.

El BCE deja al 3,75 % sus tipos. Eso debería, a medio plazo, hacer bajar el euribor, al menos el 0,5.

Para finales de este año, con este dato en la mano, podemos arriesgarnos a vaticinar que el euribor podría acabar al 5% (siempre y cuando no siga agravándose la falta de confianza interbancaria).

Actualización septiembre 2008:

Para ayudar a los internautas que llegan a este Blog desde Google y otros buscadores interesándose por la evolución del Euribor en el 2009, dejamos un enlace a las entradas que hacen referencia al euribor de este Blog.

Por otra parte, con los datos que se tienen a día hoy, podemos hacer algunos comentarios sobre la posible evolución del euribor en los próximos meses:

El valor del euribor depende, principalmente y simplificando mucho, de dos variables:

1.- Del tipo de interés del BCE (qué podemos decir que es el precio que cobra el Banco Central Europeo a los bancos para dejarles liquidez). Actualmente está al 4,25% y no hay previsiones de que lo suba en el 2009. Como mucho algunos se arriesgan a aventurar que podría subir al 4,5%, pero dada la mala situación económica es poco probable.

2.- De la confianza entre los bancos. El euribor es la media de tipos de interés al que se dejan el dinero los bancos entre si en el mercado interbancario. Si un banco A no se fía de un banco B (no está del todo seguro que le va a devolver su dinero), o bien no le deja el dinero o bien se lo deja a tipos más altos, lo que hace que la media del euribor suba. Actualmente hay una crisis de confianza entre las entidades financieras, lo que frena las posibles bajadas del indicador. A medida que los bancos vayan reflejando las pérdidas debidas a las hipotecas basura americanas y a la creciente morosidad nacional, veremos si se va recuperando o no la confianza y disminuye el precio que se cobran por dejarse dinero.

Bajo la hipotesis de que este año 2008 el BCE mantenga tipos al 4,25% y la confianza bancaria no empeore (o mejore), nos atrevemos a pronosticar un euribor estable durante lo que falta del 2008 en un 5%.

Para el año 2009 las previsiones sobre el euribor son más optimistas; dependiendo de los estudios que uno lea podría situarse entre un 4 a un 4,5%. Nosotros nos quedaremos con la opción que nos parece más probable, que es la siguiente:

Euribor entre el 4,25% y el 4,5% (bajo la hipotesis que el BCE baja entre un cuarto a medio punto sus tipos).

Ya lo reconocen hasta los más conservadores. Servicios de estudios tan poco sospechosos de catastrofistas como los del BBVA, el Deutsche Bank o Standard & Poor’s hablan abiertamente de que en los próximos años caerá el precio de la vivienda por primera vez en 15 años. Eso sí, por el momento, todos anticipan bajadas moderadas, siempre y cuando la crisis crediticia que llegó de EE UU el pasado verano no pegue coletazos de última hora.

BBVA: Pronostica un ligero aumento del precio en 2008 y una caída del 1,9% en 2009

Deutsche Bank: Bajada de precios ya en el 2008

Standard & Poor’s: 2008 se cerrará con tasas de crecimiento cercanas al 0% y caída del 1,1% en 2009

¿Y en la calle, qué ocurre?

El experto inmobiliario José Barta dice que, tras varios años en los que el sector promotor ha sido el más rentable de la economía española, nadie está interesado ahora en reconocer la realidad. Las inmobiliarias se esfuerzan en negar la posible bajada de precios porque si sus clientes piensan que ésta es inminente, pospondrán sus decisiones de compra. Y además, la temida deflación supondría una pérdida de valor para su stock de viviendas. “Hacia fuera dicen que aquí no pasa nada, pero a puerta cerrada reconocen una honda preocupación”, dice.

La economía española, mejor preparada para afrontar la crisis:

Pero en lo que todos los economistas consultados están de acuerdo es en que la economía española está ahora mejor preparada para afrontar una crisis. Y aquí las buenas cifras de empleo son decisivas. “La renta disponible es la variable clave. En la medida en que no se destruya empleo en los próximos años, la crisis no será tan grave; y la UE prevé la creación de unos 400.000 puestos para 2009”, asegura Josep Oliver, catedrático de la Autónoma de Barcelona, que compara el millón de empleos que se destruyeron en seis trimestres de 1992, 1993 y 1994 con la buena marcha actual del mercado del trabajo.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2007-11-25 17:44:002021-05-03 17:42:20Expertos prevén en el 2008-2009 la primera caída de valor de la vivienda en 15 años

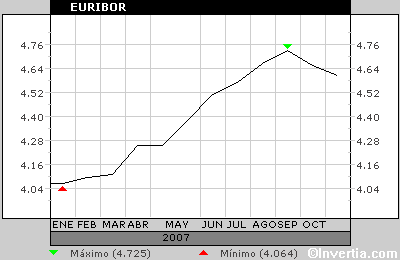

Se acabó. La racha alcista más prolongada en el principal índice de las hipotecas ya es historia. El dato que acaba de difundir la Federación Bancaria Europea sitúa la media del Euribor a 12 meses del mes de octubre en el 4,647%. Eso supone un descenso frente al 4,725% del mes de septiembre, con lo que se confirma la primera rebaja tras 24 meses de ascensos consecutivos que han llevado al Euribor hipotecario a duplicar con creces su nivel.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2007-11-01 11:11:002024-05-22 15:00:49El Euribor de las hipotecas baja en octubre al 4,647% tras 24 ascensos consecutivos

Comentarios recientes