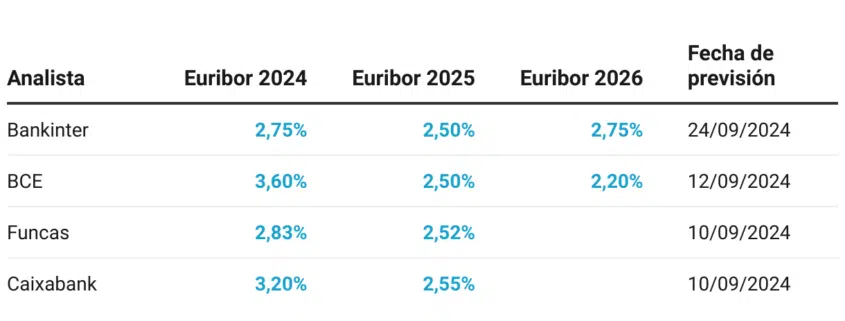

📉 ¿Qué evolución del Euríbor podemos esperar en 2025 y 2026 y cómo afectarán al mercado hipotecario?

Vamos a analizar los efectos de las bajadas de tipos del BCE iniciadas en 2024 y sus efectos en el interés interbancario en los próximos años. 💶 ¿Me bajará la hipoteca?

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2024/10/previsiones-euribor-12m-1.png5781220Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2024-10-07 18:20:162024-10-13 12:34:30Evolución del Euríbor: impacto en las cuotas de 2025 y 2026

Rankia es, posiblemente, la web más importante de habla hispana sobre temas bursátiles y financieros del momento, con más de 500.000 usuarios registrados en su página.

Este proyecto vio la luz en 2003 con la intención de compartir información financiera entre los usuarios de la página. Debido a su rápido éxito, en 2007 se constituye Rankia SL, mercantil bajo la que sigue operando a día de hoy este web. El número de usuarios de habla hispana fue creciendo notablemente, decidiendo entonces cubrir también países como México, Colombia, Chile, Perú y Argentina. Poco después Rankia desembarca también en Portugal y Estados Unidos.

Este fin de semana no hay excusa para aprender algo más del mundo hipotecario. Citando a Chantal Catalá:

Como decía mi padre, el también abogado Ramón Mª Catalá Palomo, “la ley está para proteger a los débiles, no a los tontos”. El problema radica en que la Ley actual protege a los poderosos, y lamentablemente la seguirá protegiendo si no hay suficiente clamor popular (pues los políticos son deudores de los bancos que les prestan el dinero para las campañas políticas).

No podría haberlo dicho yo de una forma más clara y directa: para evitar los excesos de la banca (y demás agentes económicos con poder) primero hay que entenderlos. El mercado hipotecario tiene normas injustas, una de ellas que una entidad financiera pueda adjudicarse un hogar familiar si no se le pagan las cuotas de la hipoteca por un 50% del valor de mercado de la casa. Si esto no es enriquecimiento injusto, ya me dirán ustedes qué lo es.

En Bankimia la experta independiente y doctora en derecho Chantal Catalá comentó el Auto de la Audiencia Provincial de Navarra por el cual se consideraba que el banco no podía reclamar más deuda una vez se había quedado con la casa de los deudores. Tristán el subastero, que tiene un excelente blog en Rankia, ha replicado a Chantal Català sobre las medidas propuestas por ésta para mejorar la normativa hipotecaria. Vale la pena leer el post y, además, los comentarios de los usuarios y de la propia Chantal Català. Me quedo con este excelente y clarificador comentario de ella:

Pero no parece acertado ni justo que un acreedor, normalmente el banco, pueda adjudicarse la vivienda por el 50 % del tipo de la subasta. Según la ley, el tipo de la subasta ha de coincidir con el valor de mercado. Es cierto que los bancos al conceder la hipoteca ya fijan un valor a efectos de subasta. En el momento de ejecutar esa subasta por impago del préstamo, puede ser que el valor de mercado del bien ya no sea el que se fijó en su momento, porque haya subido o haya bajado. El banco debería hacer una nueva tasación o el ejecutado discutirla y fijarse el precio REAL (aunque lo de “real” es siempre cuestionable). Que el banco se lo adjudique por el 50 % del valor real o del valor pactado en su momento, es un abuso, especialmente si va a pretender seguir cobrando la deuda no cubierta con ese 50 %. Responsable el deudor si se endeudó demasiado o le han ido mal las cosas, sí; pero que además tenga que “regalar” la mitad del valor de su casa al banco, NO.

Por otra parte durante todo este fin de semana otro experto independiente de Bankimia, Francisco López, responde a todas las dudas que tengan los visitantes de Invertia sobre ¿Cómo me afecta el auto que permite entregar el piso para saldar la hipoteca?

Os invito a preguntar y opinar a Francisco López en el consultorio de Invertia. Para centrar el debate os dejo un comentario de el abogado en cuestión:

La expresión latina “pacta sunt servanda” quiere decir que los pactos están para cumplirse y que obligan a las partes; en el otro lado del fiel encontramos la cláusula “rebus sic stantibus” es el medio de evitar el desequilibrio patrimonial que se produce por el cambio sustancial y no imputable al obligado, de las condiciones esenciales del contrato.

Entre estos dos principios discurre el tema de hoy, e independientemente de otras consideraciones legales que intentaremos puntualizar, nos gustaría saber vuestra opinión y por que lado veis la solución de todos estos problemas: por la vía del mantenimiento íntegro de los contratos y sus consecuencias (estabilidad de las entidades) o por la moderación por vía legal o jurisprudencial de las consecuencias de los contratos, excesivamente gravosas para la actual situación económica.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2011-02-05 19:59:002021-04-26 14:14:45La vivienda y la deuda hipotecaria, opiniones en Rankia e Invertia

Lo admito, a riesgo de ser objeto de una persecución fundamentalista de Ausbanc o sus atleteres: no me gustan las empresas (que es lo que es Ausbanc) que se dedican a monitorear la red para denunciar a cualquiera que no comporta sus criterios o los critiques. La Red es Libre, amigos.

Me he llevado una gran alegría de ver como Ausbanc Consumo y su presidente han perdido y sido condenados a costas por denunciar a Rankia SL y a Miguel Arias “como moderador del foro de Rankia”, en una demanda sobre derecho al honor y a la intimidad persona.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2010-06-02 11:35:002024-05-20 17:59:44Ausbanc vs Rankia: jaque mate al uso de la Justicia para censurar la red

Desde este blog, al igual que en muchos más como el de Gursublog, nos alegramos que la Justicia haya quitado la razón a la mal llamada Asociación de Defensa de los Usuarios de Servicios Financieros, Ausbanc, que no es tal, ya que es una empresa privada que cobra por sus servicios (lo cuál no es malo, pero a las cosas por su nombre).

Ya he expresado mi opinión personal sobre Ausbanc, no me agrada.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2009-11-17 11:35:002024-05-20 12:35:36Ausbanc denunció a Rankia y el juez desestima la demanda

Comentarios recientes