A continuación analizaremos la naturaleza económica, con referencias jurídicas cuando complementen el estudio del préstamo multidivisa. Haremos especial mención a las consideraciones del Tribunal Supremo (en adelante TS) en su STS 323/2015. La STS 608/2017 dejó de considerar la hipoteca multidivisa como derivado y encajó la cláusula multidivisa en el ámbito de las cláusulas abusivas si falta la debida transparencia. Una tercera sentencia 599/2018 reitera la apreciación del Supremo de que las hipotecas multidivisas no son derivados financieros. La cuarta sentencia del Supremo sobre hipotecas es la STS 669/2018, que declara la nulidad de una novación. Finalmente, con fecha 14 de marzo de 2019 se publica la STS 158/2019, contra Bankinter.

Si eres un afectado por una hipoteca multidivisa y quieres que abogados especializados en hipotecas multidivisa analicen tu caso, solicita información por email a los profesionales de Futur Legal:

Si eres un abogado o un particular que busca que un perito economista experto en periciales de préstamos hipotecarios multidivisa, contacta con nuestro CEO Pau A. Monserrat:

En el artículo de El Confidencial ‘Miles de millones en juego: la justicia europea mantiene en vilo a la banca española’ del 30 de marzo de 2019 calculan que solo Bankinter se enfrenta a una pérdida potencial de 400 millones en relación a las hipotecas multidivisa. Costes de una hipoteca IRPH y de una hipoteca multidivisa calculados por el perito Pau A. Monserrat.

Comercializadas bajo el título genérico de “hipotecas multidivisa”, los préstamos hipotecarios multidivisa son un tipo de financiación con garantía real a un tipo de interés variable referenciado, normalmente, al Libor (London Interbank Offered Rate) de la divisa, cuya deuda pendiente y cuotas de amortización se denominan en la moneda elegida.

El hipotecado pacta una “opción multidivisa”, cláusula que establece la posibilidad para el titular hipotecario de redenominar la deuda pendiente a cualquiera de las divisas establecidas, según las condiciones estipuladas en la escritura. Esta opción supone un cambio en el cálculo de las cuotas de amortización que paga el cliente, por efecto de la nueva divisa y de la nueva forma de cálculo del tipo de interés variable (se modifica el Libor de la moneda a la que sumar el diferencial pactado). Las divisas más usadas por las entidades financieras en su oferta de hipotecas multidivisa han sido, además del euro (EUR), el yen japonés (JPY), el franco suizo (CHF) y, en menor medida, el dólar americano y la Libra Esterlina (GBP).

¿Por qué clientes sin formación financiera específica en el mercado de divisas, uno de los más complejos que existen para invertir, contrataron un préstamo hipotecario multidivisa?

Expresa la STS 323/2015, literalmente:

“El atractivo de este tipo de instrumento financiero radica en utilizar como referencia una divisa de un país en el que los tipos de interés son más bajos que los de los países que tienen como moneda el euro, unido a la posibilidad de cambiar de moneda si la tomada como referencia altera su relación con el euro en perjuicio del prestatario.“

Sin analizar el resto de la sentencia, podríamos pensar equivocadamente que el TS considera que la hipoteca multidivisa “es atractiva”. No es así. Sin embargo, esta idea nos sirve para identificar algunas de las razones del endeudamiento en divisas de consumidores minoristas sin conocimientos financieros específicos: entre los argumentos para vender este tipo de préstamos hipotecarios en oficina o mediante agentes de entidad de crédito figuraba la supuesta ventaja de estar endeudado en una divisa extranjera en cuyo país los tipos de interés eran menores.

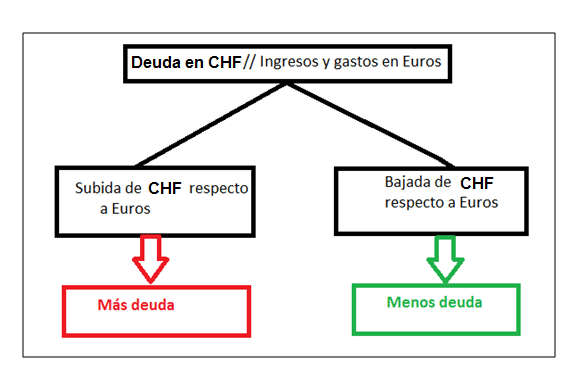

Sin embargo, esta aparente ventaja esconde riesgos que la desmerecen completamente: la cotización de la divisa respecto al Euro (moneda en que cobra el cliente español). Si el cliente está endeudado en francos suizos, por ejemplo, verá incrementarse tanto las cuotas mensuales como la deuda pendiente si el franco suizo se aprecia respecto a euro. Pagará más cuota, ya que cada mes el cliente ha de cambiar euros (la divisa en que cobra sus ingresos y paga sus gastos) para sufragar la cuota en francos suizos y, además, verá como su deuda pendiente crece (en su contravalor en euros).

Riesgos de un préstamo hipotecario multidivisa:

1. Riesgo de variación de los tipos de interés (Libor). Mismo riesgo que las hipotecas en euros (Euribor), pero con la complicación adicional para el cliente de seguir la evolución de un referencial desconocido para el público en general, el Libor de la divisa en cuestión.

2. Riesgo de tipo de cambio (fluctuación de la divisa respecto al euro):

a) El cliente tiene los ingresos en euros pero paga las cuotas en divisas. Si la divisa se aprecia, la cuota sube (en euros).

b) Recálculo constante de la deuda pendiente. Si la divisa se aprecia, el hipotecado asume mayor deuda pendiente (en euros).

Afirma el TS en su STS 323/2015:

“El tipo de cambio de la divisa elegida se aplica, además de para el importe en euros de las cuotas periódicas, para fijar el importe en euros del capital pendiente de amortización, de modo que la fluctuación de la divisa supone un recálculo constante del capital prestado. Ello determina que pese a haber ido abonando las cuotas de amortización periódica, comprensivas de amortización del capital prestado y de pago de los intereses devengados desde la anterior amortización, puede ocurrir que pasados varios años, si la divisa se ha apreciado frente al euro, el prestatario no solo tenga que pagar cuotas de mayor importe en euros sino que además adeude al prestamista un capital en euros mayor que el que le fue entregado al concertar el préstamo.“

Deberes de información al cliente:

En relación a las hipotecas multidivisas, estamos ante un instrumento financiero complejo, derivado relacionado con divisas en consideración del TS y, por tanto, les es de aplicación los deberes de información “…que le impone la citada Ley del Mercado de Valores, en la redacción vigente tras las modificaciones introducidas por la Ley núm. 47/2007, de 19 de diciembre, que traspuso la Directiva 2004/39/CE, de 21 de abril, MiFID (Markets in Financial Instruments Directive), desarrollada por el Real Decreto 217/2008, de 15 de febrero, y, en concreto, los del art. 79.bis de la Ley del Mercado de Valores y el citado Real Decreto.”

La hipoteca multidivisa es un producto derivado en base a que:

- Es un instrumento financiero: en esencia es un producto de inversión.

- Su valor deriva de la evolución de los precios de otro activo, denominado “activo subyacente”: en la multidivisa el activo subyacente es el tipo de cambio entre la divisa y el euro.

- Es una contratación a plazo: el plazo de vigencia del préstamo hipotecario.

- El intercambio efectivo se produce en un momento futuro: en cada cuota hipotecaria.

- Son productos sujetos al efecto apalancamiento: La inversión necesaria por parte del cliente es nula, ya que la especulación se realiza con el dinero prestado por el banco con una garantía hipotecaria, la vivienda habitual usualmente.

Si bien el incumplimiento del deber de información por parte de la entidad financiera no conllevaba por sí sola la nulidad de pleno derecho del contrato (STS 840/2013), sí puede incidir en la apreciación del error vicio. Lo relevante para decidir si ha existido error vicio es valorar si, al contratar, el cliente tenía un conocimiento suficiente de este producto complejo y de los concretos riesgos asociados al mismo.

Si contrataste una hipoteca multidivisa sin conocer el riesgo que estabas asumiendo, acude a un abogado para que estudie la posibilidad de solicitar la nulidad parcial de la hipoteca multidivisa; la idea es que el Juez obligue al banco a recalcular cantidades y convertir el préstamo multidivisa en una hipoteca a tipo variable normal en euros.

Comentarios recientes