Peritaje en demanda contra Banco Popular

Información sobre el informe pericial que analiza la veracidad de la contabilidad de Banco Popular de 2008 a su resolución en junio de 2017.

El folleto de emisión de mayo de 2016 y la presentación a inversores informaba de una situación de Banco Popular ante su ampliación de capital de 2.500 millones que no reflejaba la verdadera situación de la entidad financiera, que acabó vendida por 1 euro al Banco Santander el 7 de junio de 2017.

Indice

- 1 Peritos que firman el informe

- 2 Sentencia TJUE de 5 de mayo de 2022

- 3 Contenido de nuestro peritaje de acciones de Banco Popular

- 4 Déficit de provisiones desde 2008

- 5 Informe de los peritos del Banco de España

- 6 Cronología de la caída del Banco Popular

- 7 Evolución de las acciones del Banco Popular

- 8 Responsabilidad del folleto

- 9 Información relevante

Peritos que firman el informe

Pau A. Monserrat Valentí es economista, colegiado número 618 del Ilustre Colegio de Economistas de las Illes Balears (CEIB). Profesor asociado de ‘Economía financiera’ en la Universidad de las Illes Balears (UIB) y autor de varias obras de temática financiera. Consejero del Consell Econòmic i Social de les Illes Balears.

Luis García Langa está diplomado en Ciencias Empresariales por la UIB, colegiado número 1.712 del Ilustre Colegio Oficial Titulados Mercantiles de Balears (COTME). Es ‘Asesor Financiero Internacional’ por el Instituto Financiero IFA y tiene el ‘Certificado Internacional de Gestión de Patrimonios e Inversiones’ level III del Chartered Institute for Securities & Investment (CISI), con número de miembro 218.497. Presidente de Sidiclear SICAV, S.A.

Si eres un abogado o un particular que busca que un perito economista experto en periciales sobre las cuentas de Banco Popular, contacta con nuestro CEO Pau A. Monserrat:

Si eres un afectado por acciones de Banco Popular y quieres que abogados especializados analicen tu caso, solicita información por email a los profesionales de Futur Legal:

Sentencia TJUE de 5 de mayo de 2022

En el asunto c-410/20, responde el TJUE a una petición de decisión prejudicial planteada por la Audiencia Provincial de A Coruña, en sentencia de 5 de mayo de 2022 disponible en este enlace.

A la espera de su interpretación por los tribunales nacionales, parece que el TJUE veta la vía civil para reclamar a Banco Santander:

“Las disposiciones del artículo 34, apartado 1, letra a), en relación con las del artículo 53, apartados 1 y 3, y con las del artículo 60, apartado 2, párrafo primero, letras b) y c), de la Directiva 2014/59/UE del Parlamento Europeo y del Consejo, de 15 de mayo de 2014, por la que se establece un marco para la recuperación y la resolución de entidades de crédito y empresas de servicios de inversión y por la que se modifican la Directiva 82/891/CEE del Consejo y las Directivas 2001/24/CE, 2002/47/CE, 2004/25/CE, 2005/56/CE, 2007/36/CE, 2011/35/UE, 2012/30/UE y 2013/36/UE, y los Reglamentos (UE) n.º 1093/2010 y (UE) n.º 648/2012 del Parlamento Europeo y del Consejo, deben interpretarse en el sentido de que se oponen a que, con posterioridad a la amortización total de las acciones del capital social de una entidad de crédito o una empresa de servicios de inversión objeto de un procedimiento de resolución, quienes hayan adquirido acciones en el marco de una oferta pública de suscripción emitida por dicha entidad o dicha empresa, antes del inicio de tal procedimiento de resolución, ejerciten, contra esa entidad o esa empresa o contra la entidad que la suceda, una acción de responsabilidad por la información contenida en el folleto, como se prevé en el artículo 6 de la Directiva 2003/71/CE del Parlamento Europeo y del Consejo, de 4 de noviembre de 2003, sobre el folleto que debe publicarse en caso de oferta pública o admisión a cotización de valores y por la que se modifica la Directiva 2001/34/CE, en su versión modificada por la Directiva 2008/11/CE del Parlamento Europeo y del Consejo, de 11 de marzo de 2008, o una acción de nulidad del contrato de suscripción de esas acciones, que, habida cuenta de sus efectos retroactivos, da lugar a la restitución del contravalor de tales acciones, más los intereses devengados desde la fecha de celebración de dicho contrato.”

Contenido de nuestro peritaje de acciones de Banco Popular

En un peritaje de parte reclamando la devolución del importe de las acciones de los clientes que acudieron a la ampliación de capital de mayo de 2016, incluso valorando la posible demanda por compra de acciones en el mercado secundario de otros años, se debe probar con un análisis contable, pero también financiero, que las cuentas anuales de 2016 y años anteriores no reflejaban la imagen fiel del banco.

Nuestros peritajes analizan, entre otras cuestiones:

- La terminología contable y financiera utilizada a la hora de contabilizar las diferentes magnitudes del balance de un banco y para la confección de su cuenta de resultados. Entre otras cuestiones, es importante explicar al Juez que a diferencia de las empresas no financieras, la actividad de un banco está esencialmente en el balance y no en la cuenta de resultados.

- La evolución del sistema financiero desde 2008 la actualidad, además de la marcha del Banco Popular y sus principales magnitudes de balance y cuenta de resultados desde 2008 a la actualidad. Se compara la evolución de variables como el ratio de mora o el crédito inmobiliario del banco y del sector.

- Información sobre las inspecciones del Banco de España, del Banco Central Europeo, de la Agencia Tributaria, entre otra documentación analizada, que permite cuestionar la contabilidad de Banco Popular desde 2008 en adelante.

- Análisis bursátil de las acciones de Banco Popular desde la ampliación de capital de 2012 hasta la actualidad, con datos de Bloomberg que refuerzan las conclusiones del informe.

- Sentencia en la que el propio Banco Santander cuestiona las cuentas de Banco Popular de 2013 y 2014.

- Factores que nos permiten afirmar que las cuentas anuales de 2015 no reflejaban la imagen fiel de Banco Popular. Se cifra el impacto de la Circular 4/2016 en el ejercicio 2015, deterioros de activos no registrados en 2015 y la respuesta del Banco Popular a la CNMV sobre sus cuentas anuales consolidadas.

- Información financiero-contable proporcionada al inversor que acudió a la ampliación de capital de 2016 y sus errores, falsedades y discrepancias con la verdadera situación de la entidad bancaria.

- Se identifica y cifra el importe de acciones financiado por la propia entidad en su última ampliación de capital y su impacto en el ratio de capital regulatorio.

- Análisis de las cuentas anuales de 2016, que a juicio de los peritos que firman los informes tampoco reflejaban la imagen fiel del banco.

- Estudio de los Bonos Fidelización ofrecidos por Banco Santander a los afectados del Banco Popular.

- Noticias e informes relacionados desde 2008 hasta 2020.

- Análisis del peritaje presentado por los Peritos Inspectores del Banco de España, D. Santiago Jesús Ruiz-Clavijo y D. Pablo Hernández Romeo de fecha 8 de abril de 2019 y sus implicaciones. Se puede consultar una versión sin anexos aquí.

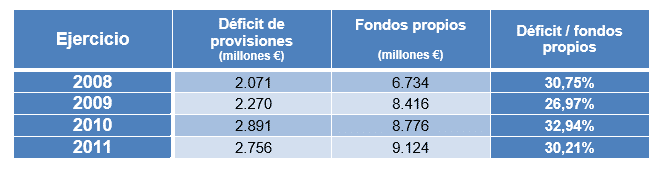

Déficit de provisiones desde 2008

La inspección del Banco de España primero y el BCE a partir de noviembre de 2014 detectaron déficit de provisiones y otras incorrecciones contables que ponen en duda la veracidad de la información financiera y contable a disposición de los inversores desde 2008.

Las razones que explican el déficit de provisiones de Banco Popular de 2008 hasta su resolución son, entre otras:

- Clasificación errónea de operaciones refinanciadas por Banco Popular; por una parte, no reflejando las operaciones como refinanciadas y, por otra, contabilizando como normales operaciones refinanciadas dudosas.

- Contabilización de créditos dudosos y subestándard como créditos normales, mostrando una falsa imagen de solvencia de dichas operaciones con problemas de pago efectivos o potenciales.

- Sobrevaloración de los activos inmobiliarios adjudicados o hipotecados en garantía de créditos concedidos.

- Mecanismos para sacar del balance créditos morosos, mediante sociedades vehículo en Luxemburgo. La Agencia Tributaria detectó 196 millones en operaciones de este tipo.

Informe de los peritos del Banco de España

El informe de D. Santiago Jesús Ruiz-Clavijo y D. Pablo Hernández Romeo advierte, en primer lugar, que la abundancia de documentación a analizar y la complejidad técnica de los casos analizados, además de las alegaciones de las partes, podrían afectar a sus conclusiones al respecto de la intervención del Banco Popular.

En cuanto a las principales conclusiones del informe sobre el Banco Popular, los peritos del Banco de España señala:

- Que la causa de la resolución de la entidad fueros problemas de liquidez, relacionados con la fuga de depósitos del segundo trimestre de 2017, siendo la fuga del 31 de diciembre de una especial gravedad. Los peritos del Banco de España fueron seleccionados por el supervisor y son considerados próximos a la cúpula (según señala El Confidencial), a diferencia de los peritos de Bankia que se presentaron voluntarios. Según su parecer, la insolvencia previa que nosotros defendemos, no fue tal, algo que cuestionamos en nuestro informe.

- Si bien no afirman directamente que las cuentas anuales utilizadas en el folleto de la ampliación de capital de 2016 no reflejaran la imagen fiel de la entidad, sí concluyen que “no respetaban determinados aspectos de la normativa contable, en especial la clasificación de las operaciones refinanciadas en dudosos”.

- Las estimaciones de cobertura, pérdidas y solvencia del folleto de la ampliación de capital de 2016 quedan invalidadas, a juicio de los peritos del Banco de España, al sustentarse en hipótesis demasiado optimistas; critican especialmente la evolución prevista de dudosos.

El informe de los peritos del Banco de España sustenta buena parte de nuestras conclusiones, si bien pretende desviar a un problema de liquidez puntual lo que nosotros defendemos como un problema previo de solvencia no reflejando en las cuentas anuales de años anteriores.

Cronología de la caída del Banco Popular

Ampliación de capital con folleto del 26 de mayo de 2016.

El 30 de noviembre de 2016 Banco Popular convocó una reunión extraordinaria del consejo de administración, con un único punto en el orden del día: el proceso de sucesión de su presidente, Ángel Ron, (Santiago de Compostela, 1962), y su sustitución por Emilio Saracho (Madrid 1955), vicepresidente de JPMorgan desde 1998. El principal accionista del banco, el grupo mexicano capitaneado por Antonio del Valle, estaba buscando un relevo de Ron, ya que le consideró el principal responsable de la complicada situación del banco por su mala gestión bajo la crisis inmobiliaria. Saracho, de 61 años, es licenciado en Economía por la Universidad Complutense de Madrid y realizó un MBA en la Universidad de California. Ha pasado por Goldman Sachs, el Santander Investment (en dos ocasiones) y JP Morgan. En este periplo, vivió la fusión de JP con Chase Manhattan. Sustituye definitivamente a Ángel Ron el 20 de febrero de 2017.

El 10 de abril de 2017 Emilio Saracho anuncia ante la Junta General de Accionistas que la entidad precisará de una nueva ampliación de capital muy sustancial que se sumará a los 5.400 millones de euros que el banco ya ha requerido de sus accionistas desde 2012. El nuevo presidente de la entidad añadió que su objetivo no era fusionar la entidad con otra. Pero que no descartaba una operación siempre que “reconozca su valor”.

El Ministro de Economía Luis de Guindos declara que mismo 10 de abril que el Banco Popular es un banco “solvente”, pero “tiene que tomar decisiones importantes en los próximos meses”.

El 11 de mayo de 2017 El Confidencial publicó que Saracho encargaba la venta urgente del Popular a JP Morgan y Lazard por riesgo de quiebra. El propio presidente del banco reconocía ese mismo día que o se vendía el banco en junio o sería necesaria una ampliación de capital. El banco envió un hecho relevante a la CNMV negando que existiera riesgo de quiebra.

El 16 de mayo de 2017 se comunica a la CNMV como hecho relevante que el banco estaba en negociaciones para una posible venta.

El viernes 2 de junio de 2017 el ministro portavoz del Gobierno, Íñigo Méndez de Vigo, dijo que había “tranquilidad absoluta” respecto al Popular.

El 6 de junio de 2017 Luis María Linde, gobernador del Banco de España, responde que “No puedo decir nada sobre eso, no vengo preparado para eso, no es el momento” al ser preguntado por la situación de Banco Popular durante su comparecencia en el Senado.

En hecho relevante de 7 de junio de 2017 el Banco Santander comunica su compra por 1 euro del Banco Popular.

Con fecha 7 de junio de 2017 la Junta de Resolución (JUR) culpa a la mala gestión del banco. Ver documento.

Non-confidential version of the ECB Failing or Likely to Fail assessment adopted by the ECB on 6 June. Documento no confidencial de las razones del Banco Central Europeo para intervenir Banco Popular.

El 2 de febrero de 2018 la JUR hace publico el informe de Deloitte, en su versión no-confidencial. Información de los documentos públicos de Banco Popular en este enlace de la Junta.

El Defensor del Pueblo Europeo anuncia en su web que “La gestión por parte de la JUR de las peticiones de acceso a los documentos por parte de accionistas del banco español Banco Popular que se consideran partes interesadas por el reglamento del Mecanismo Único de Resolución 806/2014“.

El Defensor del Pueblo en su Informe Anual 2017 dedica el apartado 13.2.1 al caso Banco Popular.

Evolución de las acciones del Banco Popular

Nos explica el perito de parte y experto en mercados financieros Luis García Langa que la intervención del Banco Popular y su posterior venta al Banco Santander orquestada por la Junta Única de Resolución (JUR) y el FROB contempló que parte del coste de esta operación fuera afrontada por los propios accionistas, los tenedores de deuda subordinadas y de bonos contingentes convertibles (CoCo’s). Esta decisión ha provocado, por una parte, que el coste para el Banco Santander se reduzca en 2.000 millones de euros y, por otro, que los titulares de estos activos pierdan el 100% de lo invertido.

Como la mayor parte de las entidades financieras, el Banco Popular, vivió una ascensión meteórica que lo llevó a subir en algo más de una década casi un 400%. Sin embargo, la explosión de la burbuja inmobiliaria le pesó y a partir de 2007 inició un declive que acabó el día 7 de junio con una pérdida del 100% de su valor:

A partir de 2007, las entidades financieras fueron duramente castigadas por los mercados debido a su alta exposición al mercado inmobiliario, sector que vivía una explosión de la burbuja que protagonizó los años previos.

Continuos ascensos de la morosidad, incremento de los activos inmobiliarios debido a las ejecuciones de los préstamos y la depreciación de los precios de estos activos provocaron que la solvencia de muchos bancos quedara en entredicho, especialmente los que tenían más negocio inmobiliario en España, como era el caso del Popular.

Mientras las cajas de ahorros se unían primero mediante “fusiones frías” y se rescataban después, el Banco Popular intentó mejorar su solvencia mediante dos ampliaciones de capital. Este tipo de operación consiste en la emisión de acciones nuevas por parte de la compañía para ponerlas a la venta (mediante la emisión de Derechos Preferentes de Suscripción) entre los accionistas. Además entre sus clientes, y gracias a grandes campañas comerciales, ofrecía comprar estos Derechos Preferentes de Suscripción (que cotizan en bolsa).

Esta operación perjudicaba a los accionistas en dos sentidos:

- A los antiguos debido a que veían como su participación quedaba diluida si no invertían más dinero.

- A los nuevos debido al riesgo de que las acciones continuaran cayendo.

A modo esquemático, en el siguiente gráfico se muestran las fechas clave de la caída del Popular:

Ampliación de capital del Banco Popular en 2012:

El 14 de noviembre de 2012 el Banco Popular comenzó con la primera de las dos macroampliaciones realizadas en estos últimos años.

El banco intentó demostrar fortaleza con la compra del Banco Pastor (ver hecho relevante de 18/11/2011), operación que con el paso de los años se demostró muy perjudicial para los intereses del banco, y por tanto de sus accionistas. Sin embargo, menos de un año después los test de estrés, encargados a Oliver Wyman para calibrar la solvencia de las entidades financieras, puso de manifiesto que Popular tenía necesidades. Concretamente estimaron que el banco debía fortalecer su capital en 3.223 millones de euros.

Para evitar la intervención pública, se decidió emitir acciones nuevas por valor de 2.500 millones de euros que aportaron accionistas y clientes del propio banco.

Como se puede leer en este artículo que publicamos en Invertia día 20 de noviembre, el riesgo para quien decidiera acudir a esta ampliación era demasiado elevado. La tendencia bajista, los continuos requerimientos de capital y la prohibición de abrir posiciones bajistas contra los bancos (que había frenado en parte la caída) hacían desaconsejable que particulares invirtieran en el banco, al menos partes significativas de sus ahorros.

Ampliación de capital del Banco Popular en 2016:

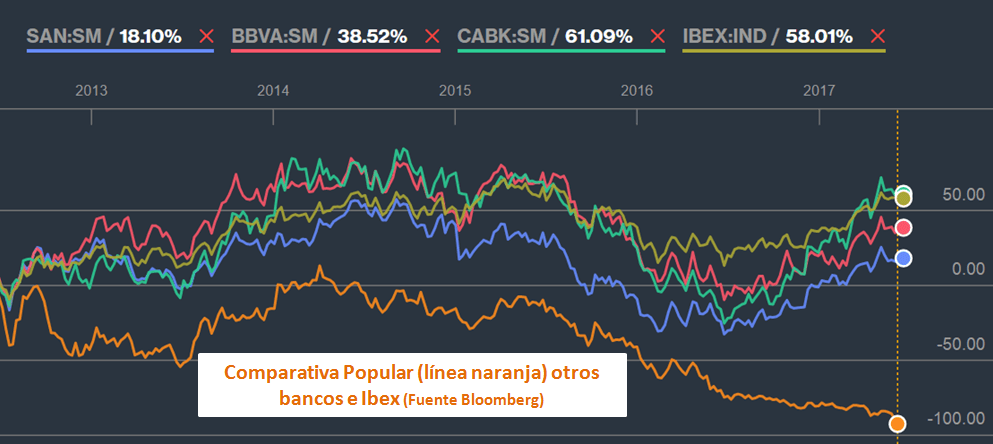

En 2016 la situación de las entidades financieras parecía distinta, muchas de ellas ya mostraban fortaleza, se empezaba a devolver parte del rescate y, por tanto, en bolsa habían recuperado mucho terreno. Sin embargo esta mejora generalizada tenía alguna excepción y una de ellas era el Banco Popular:

En el gráfico anterior se muestra como, en los últimos 5 años, mientras Popular ha caído un 100% otras grandes entidades han subido desde un 18 a un 61%, y el Ibex un 58%.

Esta gran diferencia no es casualidad, el mercado interpretaba que el Banco Popular tenía problemas importantes, no en vano era de las pocas entidades “no rescatadas” que seguían teniendo una exposición al ladrillo elevada y con poca diversificación internacional, lo cual estaba pesando en su solvencia. Este riesgo lo fuimos advirtiendo en varias publicaciones en los últimos años.

Finalmente se concretó que el banco necesitaba reforzar aún más su capital y el 28 de junio de 2016 comenzó una nueva ampliación de capital de 2.500 millones de euros más. Precisamente, justo un mes antes el banco reconoció el problema que le había generado la compra de Banco Pastor allá por 2011.

Una nueva campaña comercial que incluía la imagen de uno de los deportistas mejor valorados por la opinión pública como Pau Gasol, y la concesión de préstamos entre sus clientes con el fin de comprar acciones propias, provocaron un nuevo éxito de colocación.

Tampoco sirvió de nada, así como tampoco funcionó el cambio en la cúpula directiva y el mercado continuaba penalizando a las acciones del Banco Popular, hasta que el día previo de la intervención el precio de la acción había bajado a 0,317 euros.

Como se ha comentado anteriormente, el valor final de las acciones es de cero euros, dejando “enganchados” a multitud de accionistas. La mayoría de ellos, un 90% según Adicae, eran particulares, lo que demuestra que los más cualificados y con más información ya no tenían inversiones en el banco, quedando únicamente los pequeños, con menos conocimientos financieros y que se fiaban de los que les decían en las sucursales.

Responsabilidad del folleto

El artículo 38 del Real Decreto Legislativo 4/2015, de 23 de octubre, por el que se aprueba el texto refundido de la Ley del Mercado de Valores estipula lo siguiente respecto a los responsables de emitir un folleto con información falsa o incorrecta:

Artículo 38 Responsabilidad del folleto

1. La responsabilidad de la información que figura en el folleto deberá recaer, al menos, sobre el emisor, el oferente o la persona que solicita la admisión a negociación en un mercado secundario oficial y los administradores de los anteriores.

Asimismo, serán responsables los siguientes sujetos:

a) El garante de los valores en relación con la información que ha de elaborar.

b) La entidad directora respecto de las labores de comprobación que realice.

c) Aquellas otras personas que acepten asumir responsabilidad por el folleto, siempre que así conste en dicho documento y aquellas otras no incluidas entre las anteriores que hayan autorizado el contenido del folleto.

Reglamentariamente se establecerán las condiciones que rigen la responsabilidad de las personas mencionadas en este apartado.

2. Las personas responsables de la información que figura en el folleto estarán claramente identificadas en el folleto con su nombre y cargo en el caso de personas físicas o, en el caso de personas jurídicas, con su denominación y domicilio social. Asimismo, deberán declarar que, a su entender, los datos del folleto son conformes a la realidad y no se omite en él ningún hecho que por su naturaleza pudiera alterar su alcance.

3. De acuerdo con las condiciones que se determinen reglamentariamente, todas las personas indicadas en los apartados anteriores, según el caso, serán responsables de todos los daños y perjuicios que hubiesen ocasionado a los titulares de los valores adquiridos como consecuencia de las informaciones falsas o las omisiones de datos relevantes del folleto o del documento que en su caso deba elaborar el garante.

La acción para exigir la responsabilidad prescribirá a los tres años desde que el reclamante hubiera podido tener conocimiento de la falsedad o de las omisiones en relación al contenido del folleto.

4. No se podrá exigir ninguna responsabilidad a las personas mencionadas en los apartados anteriores sobre la base del resumen o sobre su traducción, a menos que sea engañoso, inexacto o incoherente en relación con las demás partes del folleto, o no aporte, leído junto con las otras partes del folleto, información fundamental para ayudar a los inversores a la hora de determinar si invierten o no en los valores.

Esta es una de las vías para demandar a Banco Popular y recuperar el dinero invertido en sus acciones.

Información relevante

Estados financieros del Banco Popular registrados en la CNMV, de los años 1989 a 2017.

Comentarios recientes