Definición técnica de la permuta financiera de tipos de interés (Interest Rate Swap o IRS):

Operación de derivados que consiste en un contrato mediante el cual dos agentes económicos acuerdan intercambiar flujos monetarios calculados sobre diferentes tipos o índices de referencia que pueden ser fijos o variables durante un cierto periodo de tiempo.

Para que un cliente sin formación financiera específica pueda entender la naturaleza y riesgos de una permuta de tipos de interés o IRS, la información documental y asesoramiento personalizado que debe recibir es muy importante y de calidad. Al ser la entidad financiera parte del contrato, normalmente, es muy complicado que el empleado de banca le ofrezca este asesoramiento de forma independiente; es por ello que cobra aún más importancia que la información que recibe el cliente sea adecuada, clara y veraz.

Solicitar presupuesto para peritajes sobre Opciones de tipos de interés o Swaps por correo electrónico.

El IRS es un producto complejo y de mucho riesgo, ya que contempla una ganancia para el cliente si el Euríbor u otro referencial de tipos de interés sube de una determinada barrera, normalmente limitando además la ganancia, pero también una pérdida si los tipos de interés bajan (pérdidas anuales que pueden perfectamente superar los varios miles de euros).

Por ello, a la vez que se le comunica al cliente que el producto “cubre el posible riesgo de subidas de tipos de interés”, se le debería informar por escrito de las previsiones que maneja la entidad financiera, para cumplir escrupulosamente con su deber legal de ser imparcial a la hora de prestar servicios de inversión. En muchos casos, se le ofreció a un cliente minorista sin formación financiera adecuada que no sabía las previsiones de tipos de interés que manejaba el mercado. En los periodos 2006, 2008 y 2009 las curvas de tipo de interés ya preveían un escenario bajista de tipos, lo que no recomendaba contratar IRS.

Curvas de tipo de interés

Las curvas de tipos se trazan con las rentabilidades de las emisiones de deuda de distintos plazos de inversión; ya que en condiciones “normales” cuanto más falte para vencer una emisión de deuda determinada, más debe remunerar dicha emisión debido a:

- Cuanto más largo es el plazo de la inversión, mayor es la incertidumbre acerca de la solvencia de la emisión. Para compensar este mayor riesgo, el inversor reclama más rentabilidad.

- Cuanto más largo es el plazo, más tiempo ha de esperar el inversor si quiere recuperar el capital íntegramente, por lo tanto aumenta el coste de oportunidad, es decir, no puede utilizar este dinero para otro fin, ya sea de consumo o de inversión.

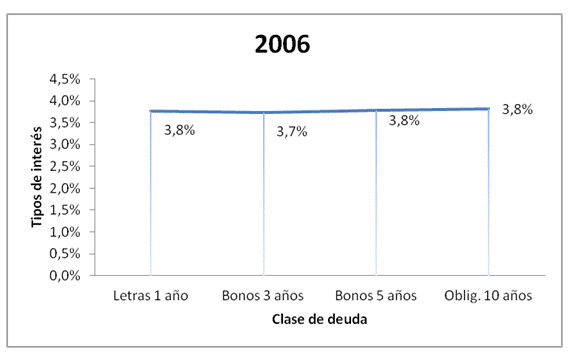

En 2006 y 2007 no fue así (la curva de tipos se aplanaba, siendo las rentabilidades a corto y a largo plazo muy similares), y se “penaliza” al acreedor a largo plazo respecto al de corto plazo; lo cual es representativo de una inminente caída de tipos de interés. Cuando los inversores se “conforman” con tipos más bajos o iguales a largo plazo que a menor plazo, significa que aceptan menor rentabilidad a largo plazo porque prevén que los intereses bajarán y su inversión será mejor en comparación con los intereses del mercado en el futuro.

Por ejemplo, en la curva de tipos de 2006 que se muestra al principio de este artículo (con datos a 31/12/2006), las obligaciones a 10 años pagaban un 3,80%; o un 4,40% en 2007 (con datos a 31/12/2007); algo que comparándolo con las emisiones a plazos inferiores parecía una operación irracional por parte de los inversores; tengamos en cuenta que las Letras a 1 año en la curva de tipos de 2006 estaban al 3,80% (ofrecían la misma rentabilidad que las obligaciones a 10 años) y las Letras a 1 año de 2007 cotizaban al 4,1% (mayor rentabilidad que las Obligaciones).

Cuando las curvas de tipo se aplanan, no hay que recomendar un IRS al cliente, que muy probablemente perderá dinero en lugar de “cubrirse ante una bajada de tipos” que no es probable que se produzca.

IRS para cubrir subidas de las cuotas hipotecarias

Contratar una cobertura con IRS combinada con la contratación de un préstamo hipotecario tiene sentido si el cliente prevé un escenario alcista de tipos de interés. Bajo esta consideración, se busca compensar la subida de las cuotas hipotecarias con el cobro de liquidaciones del IRS contratado.

IRS y cláusulas suelo

Contratar una cobertura con IRS combinada con la contratación de un préstamo hipotecario con cláusula suelo es una operativa carente de lógica financiera, ya que si los tipos de interés bajan, el cliente pagará por las liquidaciones del IRS contratado, pero no verá bajar las cuotas hipotecarias por debajo del interés suelo.

IRS y MiFID

La conveniencia de seguir las obligaciones legales de comercialización de productos financieros englobados en la MiFID parece evidente; el Tribunal Supremo considera que procede realizar test de conveniencia e idoneidad, por la complejidad de los IRS (Sentencia del Tribunal Supremo de 20 de enero de 2014):

“En caso de incumplimiento de este deber, lo relevante para juzgar sobre el error vicio no es tanto la evaluación sobre la conveniencia de la operación, en atención a los intereses del cliente minorista que contrata el swap, como si al hacerlo tenía un conocimiento suficiente de este producto complejo y de los concretos riesgos asociados al mismo. La omisión del test que debía recoger esta valoración, si bien no impide que en algún caso el cliente goce de este conocimiento y por lo tanto no haya padecido error al contratar, lleva a presumir en el cliente la falta del conocimiento suficiente sobre el producto contratado y sus riesgos asociados que vicia el consentimiento. Por eso la ausencia del test no determina por sí la existencia del error vicio, pero sí permite presumirlo.”

En definitiva, la omisión del test no implica automáticamente la existencia de un error en el consentimiento prestado, pero sí una presunción que la entidad bancaria debería destruir.

Si eres un cliente que contrató un IRS sin conocer perfectamente la naturaleza del producto, te recomendamos te pongas en manos de abogados y economistas expertos que te asesoren y negocien con el banco o acudan ante la Justicia para que recuperes lo que has pagado en liquidaciones.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!