Hipotecas de Kutxabank (2021)

Vamos a analizar en esta entrada qué las hipotecas de Kutxabank que se ofrecen en estos momentos, así como sus términos y condiciones. En la oferta hipotecaria de esta entidad financiera encontramos actualmente tres tipos de hipoteca, todas ellas con un tope máximo de 30 años de plazo y hasta un 80% del valor de compra o tasación para la adquisición de una primera vivienda.

Consulta a los brókeres de hipotecas seleccionados por Futur Finances si quieres poder comparar condiciones con otras hipotecas, además de la de Kutxabank:

Indice

Tres tipos de hipotecas de Kutxabank

La entidad financiera ofrece los siguientes préstamos hipotecarios para financiar la compra de una vivienda habitual:

- – Hipoteca Fija

- – Hipoteca Variable

- – Hipoteca Joven (Para clientes de entre 18 y 34 años)

Una de las principales características de las hipotecas de Kutxabank es que, para conseguir un buen tipo de interés, debemos cumplir una serie de requisitos y contratar una serie de productos. De esta manera, podemos rebajar el tipo de interés hasta un tope de un 1%. Esta tendencia de ofrecer hipotecas bonificadas está a la orden del día en el mercado hipotecario. Siendo así, si vamos a atarnos a una hipoteca y además, a sus vinculaciones, conviene que tengamos muy claro dónde nos estamos metiendo.

Hipoteca fija de Kutxabank

Hipoteca fija desde 1,35% nominal, TAE 1,68% (bonificada) a 2,35% TIN, 2,50% TAE (sin bonificar).

Poniendo como ejemplo una hipoteca de 150.000 € a 25 años sin bonificar, la cuota mensual sería de 661,65 €.

En este mismo ejemplo, pero acogiéndonos al tope máximo del 1% de bonificación sobre el tipo de interés, la cuota mensual resultante sería de 589,39 €.

En hipotecas en general y en tipo fijo en particular, la clave para comparar hipotecas es tomar el tipo nominal solo con bonificaciones que no cuesten dinero (como la domiciliación de nómina). La razón es sencilla: el coste anual de las pólizas de seguro de hogar o vida, casi siempre, tiene un sobrecoste en comparación con el seguro libre que no compensa la bonificación de tipo de interés.

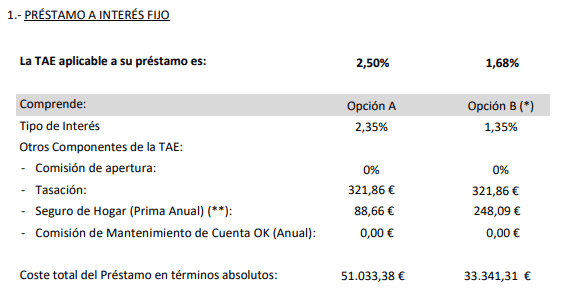

Veamos de uns FIPRE del banco de abril de 2021 los cálculos que muestran, para la hipoteca de 150.000 € a 25 años:

Llama mucho la atención que la prima anual del seguro de hogar sin bonificación (es decir, contratada a una seguradora directamente), sea solo de 88,66 € y la contratada vía aseguradora de Kutxabank cueste 248,09 €. Si nos detenemos en este punto, comprobamos que para el seguro de la opción no bonificada toman un ejemplo de seguro de solo el continente (88,66 €) y el otro asegura continente y contenido (por unos importes, hay que decirlo, que no tiene porque coincidir con los que aseguraremos nosotros).

En cuanto al coste total del préstamo en términos absolutos, concepto que puede ser engañoso para el consumidor y no se explica en la FIPRE su forma de cálculo, nos informa de 51.033,38 € para la hipoteca sin bonificar y 33.341,31 € para la bonificada. En realidad, los números que nos interesan son:

La hipoteca sin vinculación supone pagar 661,65€ al mes durante 25 años, lo que arroja un total pagado de 198.495 €. Si restamos los 150.000 € de capital, supone haber pagado en concepto de intereses 48.495 €. Bajo el supuesto de que el seguro no aumenta ningún año, algo cuanto menos fantasioso, habríamos pagado al final de la hipoteca 2.216,50 € de seguro de hogar, lo que sumado a lo pagado en concepto de intereses arrojaría un total de 50.711,50 €. Si le sumamos los 321,86 € de tasación, tenemos el resultado que nos ha dado Kutxabank: 51.033,38 €. ¿Vale o no la pena un asesor para descifrar los números?

En relación a los resultados con bonificación, resulta que habremos acabado pagando en concepto de mensualidad 176.817 €, es decir, 26.817 € de intereses. Sumando póliza de hogar y tasación, arroja un total de 33.341,31 €.

Visto así, elegiríamos sin duda la hipoteca bonificada. Pero qué ocurre si, suponiendo las mismas coberturas, el seguro en el mercado libre cuesta la mitad?, es decir, 124,05 €. Que sin bonificar nos cuesta 51.917,99 € y bonificado, solo 33.341,31€. Entonces, es evidente que vale la pena la bonificación, ¿verdad? Solo si para conseguir la bonificación del 1% hay que domiciliar nómina y contratar seguro de hogar con Kutxabank. ¿Es así? Me temo que no. La misma FIPRE indica que para bonificar hay una ingente cantidad de productos vinculados, entre ellos, seguro de hogar, vida y de coche. Si, como sospechamos, la bonificación máxima se consigue contratando más productos que un simple seguro de hogar, los números de la FIPRE y la realidad distorsionarían mucho los cálculos.

Hipoteca variable de Kutxabank

Desde Euríbor + 0,89%, TAE 1,78% (bonificada) hasta Euríbor + 1,89%, 1,59% TAE excepto el 1º año, en el que bonificada o no, la hipoteca variable tendrá un 1,45% TIN.

Si volvemos a usar el mismo ejemplo que en la hipoteca fija, la cuota mensual de la hipoteca variable sin bonificar se situaría, teniendo en cuenta el Euríbor de junio de 2021 (-0,484%), en 593 € (interés nominal de -0,484 + 1,89% = 1,406%). Y en caso de acogernos al 1% de bonificación, la cuota mensual desciende hasta los 526 € (interés nominal de 0,406%).

Hipoteca joven

Hipoteca Joven: En su página web, Kutxabank únicamente anuncia que se trata de una hipoteca destinada a jóvenes de entre 18 a 38 años, aunque no hemos podido encontrar más información al respecto.

En todas estas hipotecas tenemos el denominador común de las vinculaciones: hay que analizar el coste económico de las que lo tienen, a ver si lo que estamos ahorrando en la cuota bonificada lo estamos perdiendo pagando productos que no necesitamos. El resto de requisitos, aquellos que no nos cuestan dinero, también deberemos analizarlos con detenimiento, ya que en caso de dejar de cumplirlos, el tipo de interés subiría en la siguiente revisión y con él, la cuota mensual de la hipoteca.

Demasiadas vinculaciones

Curiosamente, ni en la web ni en la FIPRE explican cuánto bonifica cada vinculación, siendo además el listado de estas bastante apabullante:

- Domiciliación en cuenta Kutxabank, de nómina, pensión o prestación de desempleo, o domiciliación del recibo de Autónomos o cuotas de la Seguridad Social conjuntamente con un saldo medio determinado en cuentas de ahorro y a la vista. A estos efectos, el importe de la nómina debe ser de un mínimo de 3.000 €.

- Ser Titular de una tarjeta de crédito o débito Kutxabank y con consumos realizados en comercios por un importe determinado.

- Contratación de Seguro Hogar Kutxabank, o Seguro Hogar Extra Kutxabank o Seguro Hogar Protegido Kutxabank.

- Contratación de Seguro de Vida Kutxabank o Seguro de Vida Oro Kutxabank o Seguro de Amortización de Préstamos Protegido Kutxabank, por un importe determinado.

- Contratación de Seguro de Protección de Pagos Protegido Kutxabank.

- Contratación y aportación neta y determinada a un Plan de Pensiones o EPSV Baskepensiones en los que Kutxabank sea depositaria por un importe igual o superior a 2.000 euros/año.

- Contratación de Seguro Auto Kutxabank.

- Contratación de Seguro Salud Kutxabank

- Bonificación Joven por edad hasta cumplir 35 años.

- Saldo en Fondos/Baskepensiones/Planes de Pensiones superior a un importe determinado.

- Certificado de Eficiencia Energética A ó B.

Nuestra opinión

Sabiendo que podemos mejorar el tipo de interés en un máximo de un 1%, pero sin saber cuánto computa cada vinculación, se nos hace difícil profundizar más en el análisis de estas hipotecas de Kutxabank. Ahora bien, sí que podemos llegar a unas conclusiones muy básicas:

- A fecha de hoy podemos encontrar hipotecas con tipos de interés más competitivos en otras entidades.

- Aunque las vinculaciones están presentes en prácticamente todas las hipotecas del mercado, las de Kutxabank vienen bien cargaditas de ellas y algunas, como el importe mínimo de la nómina a domiciliar, supone un cribado de clientela muy importante. Sea como sea, buscar y comparar entendiendo bien todos los conceptos es la clave para encontrar la mejor hipoteca para nuestro perfil en concreto.

Sin un verdadero asesor hipotecario independiente que nos haga las diferentes simulaciones pertinentes, un cliente no sabe, ni mirando la FEIN, lo que le va costar de verdad contratar las hipotecas de Kutxabank.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (octubre 1997) y en Administración y Dirección de Empresas (julio 1999) por la UIB. Master Universitario en Asesoría Fiscal por la UNIR (enero 2022).

Autor de libros y artículos académicos (ver en Dialnet): La Banca Culpable (Esfera de los Libros, 2013); capítulo La educación financiera desde el sector privado (Libro La prevención del sobreendeudamiento privado, Aranzadi, 2017); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); capítulo Un análisis práctico de la toma de decisiones de un consumidor medio (Perspectiva legal y económica del fenómeno FinTech, Wolters Kluwer, 2021); Del dinero mercancía a las criptomonedas (Situación, tendencias y restos del sistema financiero, Aranzadi, 2022); Los puntos de conexión entre el reglamento sobre la resiliencia operativa digital del sector financiero y el reglamento sobre los mercados de criptoactivos, y la regulación del mercado de valores (Comentarios sobre la Ley 6/2023, de 17 de marzo, de los mercados de valores y de los Servicios de Inversión, Aferre, 2024).

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!