Buenas tardes, os escribo a ver su alguien me puede aconsejar a ciencia cierta. Mi mujer y yo estamos buscando vender el piso y comprar algo con un poco de terreno. Mirando por internet las condiciones de las hipotecas he llegado a una página que se llama iahorro.com, ¿alguno de vosotros tiene experiencia con ellos? ¿Merecen la pena? Por una parte y por lo que leo parece que sí, pero esto de mover el tema de la hipoteca por internet, mandar mis datos y tal no me acaba de convencer. Lo digo porque antes de comprometerme con nadie quiero estar seguro de que no metemos la pata.

Gracias por vuestras respuestas!

5 Respuestas

Si bien en sus orígenes fui el director editorial de iAhorro.com, así como antes de Bankimia (hoy Credimarket), lo cierto es que llevo ya muchos años desvinculado de la firma y mi opinión tiene tanto valor como la de cualquier otro economista conocedor del sector hipotecario online, ni más ni menos.

Lo cierto es que este tipo de portales se han reconvertido, siguiendo la estela del negocio, de verdaderos comparadores de productos bancarios a una especie de intermediarios de crédito low cost, muchas veces cobrando solo de las entidades financieras con las que tienen acuerdo y no de los clientes.

Si quieres más opciones de brokers hipotecarios, consulta sin compromiso con los de mi confianza:

| Intermediario | Me interesa | Servicios | Experiencia | Honorarios | Reseñas (Google) | Legal |

|---|---|---|---|---|---|---|

| RN Tu Solución Hipotecaria | Contactar | 📝👨💼👩💼⏱️⚔️🏠🖋️ | 1999 | 1500€ / 6000€ | 4,9/5 (1459) | Leer |

| Bayteca | Contactar | 📝👨💼👩💼⏱️⚔️🏠 | 2006 | 0€ / 4000€ | 4,9/5 (1040) | Leer |

| Gibobs | Contactar | 📝👨💼👩💼⏱️💻⚔️🏠 | 2020 | 0€ / 0€ | 4,8/5 (2366) | Leer |

| Creditech | Contactar | 📝👨💼👩💼⏱️⚔️🏠🖋️ | 2019 | 3000€ / 1% | 5/5 (89) | Leer |

| DVS Intermedia | Contactar | 📝👨💼👩💼⏱️⚔️🏠🖋️ | 2021 | 2000€ / 1% | 5/5 (63) | Leer |

| Gescamp | Contactar | 📝👨💼👩💼⏱️⚔️🏠🖋️ | 2006 | 3000€ / 5% | 5/5 (31) | Leer |

| Realista Hipotecas | Contactar | 📝👨💼👩💼⏱️💻⚔️🏠 | 2022 | nd | 4,9/5 (873) | |

| Agencia Negociadora | Contactar | 📝👨💼👩💼⏱️💻⚔️🏠 | 2004 | 0€ / 3995€ | 4,7/5 (415) | Leer |

| Hipotecas Plus | Contactar | 📝👨💼👩💼⏱️⚔️🏠🖋️ | 2002 | 0€ / 10% | 4,7/5 (97) | Leer |

La ventaja es obvia, no se les pagan honorarios de forma directa. El problema, indirecto y mucho más difícil de valorar: ¿tienen acuerdos con las entidades financieras que mejores condiciones proporcionan en cada momento? ¿cobran lo mismo de todos los bancos o algunos pagan más?

Por otro lado, hay que tener muy claro que si se paga menos que a un broker hipotecario como los de mi confianza, el servicio puede y suele ser peor o con menos “prestaciones”. Nadie regala su trabajo, creedme. Por ejemplo, es posible que la gestión de la hipoteca se base en recopilar documentación mediante un call center, para remitirlo a los bancos que consideran pueden aprobar la operación. ¿Negocian las condiciones para cada cliente? ¿Se encargan de los problemas registrales del inmueble? ¿Ofrecen alternativas para poder conseguir la hipoteca ante una primera denegación del crédito? ¿Prestan un servicio cercano, profesional y personalizado al cliente? ¿Acompañan al cliente en la firma ante notario y se encargan de que todo esté bien preparado? ¿Son capaces de reconducir un problema cuando antes de la firma la gestoría o el banco se han equivocado o nos exigen contratar seguros no pactados?

Comparador de intermediarios hipotecarios

Explora 189 webs de intermediarios hipotecarios registrados en el Banco de España.

1. Del registro oficial BdE ✅

Sólo intermediarios inscritos en el registro del Banco de España (Ley 5/2019).

2. Nuestra selección 💻

Personas jurídicas, actividad principal de intermediación hipotecaria y webs seguras (https).

3. Brokers de confianza en azul 🔵

Destacamos a los profesionales con los que Futur Finances colabora.

4. Puntuación transparente ⭐

De 5 a 10: registro (5), experiencia (0-1), cumplimiento (0-2) y otros factores (0-2).

5. Tu opinión cuenta 📨

Envía email info@futurfinances.com para que revisemos la puntuación de un profesional hipotecario.

6. Compara brókers hipotecarios 🏠

Filtra por núm. de registro, antigüedad, honorarios y puntuación FF.

Además de la opinión de los profesionales, es muy útil mirar las reseñas de los clientes, siempre sabiendo filtrar cuáles parecen sinceras y cuáles de “fans” de la propia empresa o de personas enfadadas sin un motivo razonable. Así por ejemplo, Trust Pilot recoge 640 opiniones (11/07/2025), con una puntuación global para iahorro en el momento de escribir esta respuesta de 4,6 sobre 5.

Buceando en los comentarios, hay algunos 5 (máxima puntuación) ciertamente algo sospechosos de ser “amigos” de iahorro.

Una opinión positiva que parece real sería de E.W:

“Cuando leí “iAhorro” por primera vez, pensé que sería algún tipo de empresa de estas que tratan de engatusarte para sacarte un margen de beneficio por no hacer nada. No podía estar más equivocado. Marta, la agente asignada, fue amable, cercana, servicial, puso sus enormes conocimientos a nuestro servicio y se desvivió para que encontrásemos la forma de solucionar todos los problemas que iban surgiendo. Al final lo conseguimos, sin pagar nada de nuestro lado, de forma que sólo puedo recomendarles una y mil veces, sin duda volveremos a contar con ellos si necesitamos de este tipo de ayuda, son un 10”

Sería cuestión de investigar si la persona que deja la reseña tiene alguna vinculación con iahorro, por ejemplo.

En cuanto a las opiniones negativas, todas de 1, versan sobre la calidad del servicio de intermediación. Si tomamos una de un usuario que ha verificado su identidad, critica la pérdida de tiempo que le ha ocasionado el servicio de intermediación y que, al final, ha sido el mismo usuario quién ha tenido que negociar con los bancos:

Para poder valorar el servicio de intermediación que ofrece iAhorro en cada momento, os puede servir de orientación la siguiente tabla actualizada de las condiciones que un broker de hipotecas seleccionado por Futur Finances ofrece a los funcionarios:

Estas condiciones son las mejores que un colectivo como el de funcionarios puede firmar, a partir de las cuales uno sabe si le han tramitado una bueno o menos buena financiación. Dichas condiciones están sujetas a la evaluación por parte del departamento de riesgos de cada entidad financiera, lo que implica que son una referencia, no una ofertas concreta.

Mi experiencia con el servicio recibido por parte de iAhorro fue satisfactoria. A la mañana siguiente de solicitar ayuda con un experto hipotecario recibí la primera llamada. El experto empezó con las formalidades típicas de presentarse a sí mismo, a la empresa y preguntó cómo les habíamos conocido.

- PRIMERA LLAMADA

Seguidamente vamos más al grano, y me preguntó lo esencial para elaborar mi perfil económico: edad (28), ingresos mensuales (1.500€), valor de la casa que estoy buscando (200.000€) y ahorros (unos 50.000€). Entonces el experto me confirmó que mi perfil me excluía de las mejores ofertas hipotecarias del mercado. Es decir, calculando que los costes asociados con la compra serían de aproximadamente del 10%, solo me quedarían unos 30.000€ de mis ahorros para la entrada de la casa. Por lo tanto, estamos buscando una financiación del 85% aproximadamente.

Por este motivo, la ratio de endeudamiento me impedía encontrar un buen acuerdo así que empezamos a buscar otras fórmulas. Le pregunté por un mini préstamo personal o la co-titularidad con un familiar. Evidentemente, el préstamo personal me alejaba aún más de la ratio de endeudamiento aceptada, entonces decidimos hacer el estudio con mi padre (60 años).

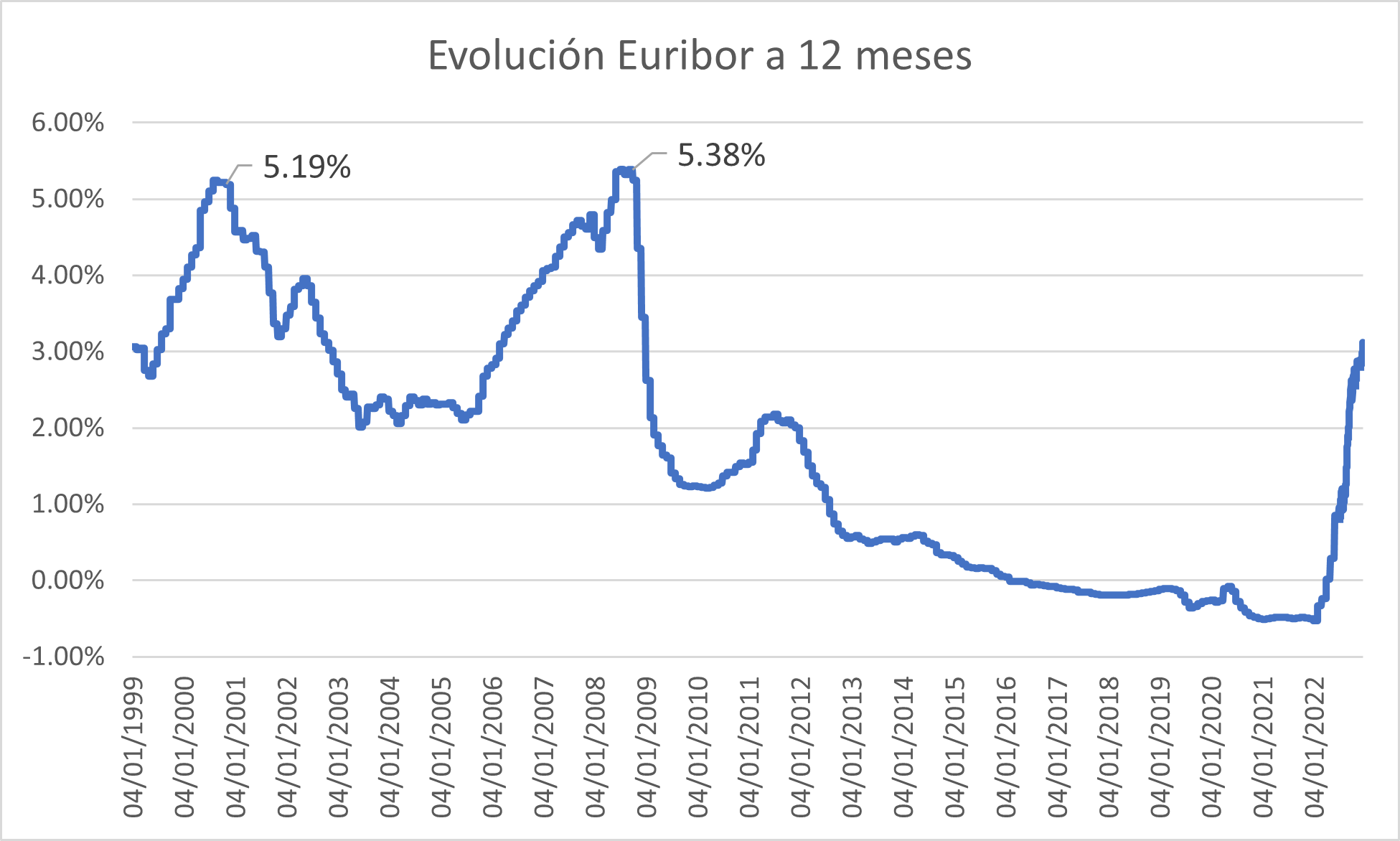

El experto me preguntó si prefería una hipoteca fija, variable o mixta. Aquí le pregunté que qué me recomendaba. Él me comentó que las previsiones del Euribor a 12 meses nos dicen que acabaremos el año al 3% y podemos esperar más subidas en el corto plazo. No le falta razón. Pero también es verdad que la media del mismo Euribor es de 1,755% en los últimos 22 años aun sobrepasando el 5% en dos ocasiones (el año 2000 y 2008). Es más, después del Euribor tocar el 5%, el indicador de referencia mostró valores mínimos (en su época). Si suponemos que ver un Euribor en negativo es algo tan inusual que, aunque tuviéramos que aplicar políticas expansivas de nuevo, volveríamos a ver el Euribor cerca del 0% pero nunca negativo, en este caso, la media del mismo se situaría en el 1,853%.

Entonces, ¿podríamos esperar un viaje a la media del Euribor una vez se consiga controlar la inflación?

Las hipotecas a tipo fijo que se están ofreciendo ahora mismo rondan el 3% de tipo de interés. De firmar una hipoteca fija y observar que en los próximos 5 años el Euribor vuelva a su media, la hipoteca a tipo fija nos saldría doblemente cara. Ante esta reflexión, el experto me ha ofrecido buscar hipotecas fijas con un tipo de interés mixto: los 5 primeros años a tipo fijo y luego una variable.

- SEGUNDA LLAMADA

La segunda llamada ha llegado unos 30 minutos después de la primera. El trabajo ha sido, a mi punto de vista, rápido. El experto me ha repetido las limitaciones de buscar una hipoteca yo solo con mi perfil. También me ha comentado que algunas entidades te dejan elegir a quien poner como primer titular (al más joven en mi caso) o si la entidad decide poner al que más aporta (mi padre en este caso).

Las ofertas que me ha encontrado son las siguientes:

- Caixabank: Tipo fijo al 3,2% solamente con domiciliación de nómina

- Targobank: Tipo mixto con bonificación por nómina, seguro de vida y de hogar.

- 5 años fijo al 2,5%; resto de años Euribor + 0,9%

- Ibercaja:

- Tipo fijo al 2,75% con bonificación por nómina, seguro de hogar y de vida.

- Tipo fijo al 3% sólo con la bonificación de la nómina.

- Tipo mixto: 5 años con tipo fijo al 2% y el resto de años al Euribor + 0,8% con nómina, seguro de hogar y de vida.

- Tipo mixto 5 años con tipo fijo al 2,25% y el resto al Euribor +0,99% solamente con la nómina.

En media hora el experto me ha podido ofrecer 7 condiciones distintas de 3 bancos diferentes. Muy buenamente me ha repetido que mi nivel de ingresos actuales y la edad de mi padre (60) me excluyen de mejores hipotecas del mercado.

Si bien es cierto que la hipoteca de Targobank te ofrece un fijo inferior a la media del mercado actual durante 5 años. Si suponemos que el Euribor se mantiene en su media durante los siguientes 20 años, entraríamos a pagar un 2,753% (media del Euribor esperada 1,853% + 0,9).

Finalmente, el experto ha sido tan amable de enviarme por correo electrónico las condiciones de las diferentes ofertas. También me ha comentado que una vez tomada la elección, le respondiera al correo con la vida laboral, últimas nóminas y con mi intención de iniciar el proceso.

Hasta aquí llega entonces mi experiencia como potencial cliente de iAhorro. Me gustaría destacar la rapidez con la que el experto ha buscado, resumido y explicado las diferentes ofertas encontradas aun teniendo un perfil no muy favorable. Además, ha entendido y me ha ofrecido respuesta a todas las opciones por las que le he preguntado: hipoteca yo solo, hipoteca junto con un familiar, préstamo personal para la entrada de la hipoteca,…

iAhorro es una buscadora, comparadora e intermediaria de créditos hipotecarios. Se nutre de la información y acuerdos obtenidos directamente con las entidades financieras con las que colabora. En su página web encontrarás una calculadora de cuotas en la que puedes introducir las características de la vivienda y tu situación laboral y personal. Al final de introducir esa información os van a pedir datos de contacto y se supone que os van a llamar para una primera reunión. Y digo se supone porqué recibí 3 llamadas en las que contesté pero no respondía nadie y la llamada se cortaba a los segundos.

Teniendo en cuenta lo anterior, la empresa cumple con el requisito de estar dados de alta como intermediarios hipotecarios en el Banco de España. Además ofrecen un servicio gratuito para el cliente y ellos simplemente le cobran una comisión a los bancos con los que trabajan.

Además, en la misma imagen podemos ver que la FEIN (Ficha Europea de Información Normalizada) refleja la comisión que iAhorro cobra de la entidad bancaria. La FEIN es un documento donde se refleja la oferta final del préstamo y es vinculante solo para el banco. Eso significa que el cliente podría tener distintas FEINs y firmar solo una. Esto puede parecer un factor de transparencia, y lo es. Sin embargo, hay dos factores que juegan en nuestra (el cliente) contra:

Además, en la misma imagen podemos ver que la FEIN (Ficha Europea de Información Normalizada) refleja la comisión que iAhorro cobra de la entidad bancaria. La FEIN es un documento donde se refleja la oferta final del préstamo y es vinculante solo para el banco. Eso significa que el cliente podría tener distintas FEINs y firmar solo una. Esto puede parecer un factor de transparencia, y lo es. Sin embargo, hay dos factores que juegan en nuestra (el cliente) contra:

- Para tener una FEIN debemos presentar y pagar la tasación del inmueble que vamos a comprar y es bastante improbable que dos o más bancos acepten la misma tasación cuando cada banco suele presentar su perito.

- Si a lo anterior se le añade que la intermediaria no especifica qué comisiones cobra a los diferentes bancos, nos hace pensar que, entre todas las ofertas que los bancos nos aceptarían, iAhorro nos comercializa la que a ellos más les conviene.

El servicio es gratuito para el cliente y se firma un contrato de intermediación entre el mismo y la intermediaria. El cliente puede desistir sin penalización alguna de ese contrato de intermediación dentro de los siguientes 14 días. Pasado ese período, el cliente deberá esperar a que la comparadora encuentre una oferta que se ciñe al perfil e información facilitados. Este contrato puede finalizar o ser resuelto por la empresa bajo las siguientes circunstancias:

- Se acepta y se procede a la firma de la hipoteca

- Cuando se confirme la imposibilidad de iAhorro de aportar una oferta hipotecaria que convenga al cliente

- Si la evaluación de riesgo del cliente no es posible debido a la escasez o falta de veracidad de la información aportada

Mi experiencia con iAhorro se ha basado en 3 intentos de llamada fallidos, uso de su calculadora de cuotas e investigación en su propia página web, comparada con la de los bancos con los que trabaja, y consulta en foros y páginas web independientes. El asesoramiento financiero es vital a la hora de entrar en una hipoteca. Es por este motivo que, personalmente, me dejaría asesorar por esta comparadora por el simple hecho de que no tiene coste alguno para el cliente. Sin embargo, no centraría mi búsqueda de financiación a un único bróker.

Hola Bertu:

La plataforma iahorro.com es una web dedicada a la búsqueda y comparativa de hipotecas y productos financieros. Recientemente se han dado de alta en el Banco de España como Intermediarios de Crédito Inmobiliario, así que están operando bajo la normativa vigente y dentro de la total legalidad.

La ventaja de estos comparadores y buscadores de hipotecas es que remitiendo la documentación una sola vez, estaremos realizando la búsqueda de la hipoteca en un montón de bancos a la vez. Según detallan en su web, iahorro hipotecas realiza la búsqueda de la hipoteca en las siguientes entidades: : Abanca, Bankia, Bankinter, BBVA, Caixabank, Cajaingenieros, Coinc, Deutschebank, Evobank, Hipotecas.com, Ibercaja, ING, Kutxabank, Liberbank, Mediolanum, Openbank, Popular, Sabadell, Santander, Targo, Triodosbank.

Otra cosa que te gustará saber es que iahorro.com hace todas estas gestiones y trámites de manera totalmente gratuita para el cliente, ya que ellos cobran una comisión de los bancos con los que trabajan. Lo que a lo mejor no te gusta tanto es mi opinión sobre esto: que se puede crear un conflicto de intereses si, supuestamente, iahorro tuviera más interés en comercializar hipotecas de un banco que de otro. Es solo una suposición mía, pero creo que debo comentártela.

A mí personalmente iahorro no me parece una mala opción para una primera criba, pero yo no firmaría ninguna hipoteca que me ofreciesen sin antes consultar con otro bróker hipotecario independiente, y yo en este caso escogería a alguno de los más veteranos de tu ciudad, un tío con tablas, vamos. No pierdes nada y así amplías las posibilidades de conseguir de verdad la mejor hipoteca.

El CEO de Futur Finances, Pau A. Monserrat, fue 5 años director editorial de iAhorro.com y puedes leer su opinión sobre iahorro en el enlace anterior.

Ah, y que no te asuste remitir tu documentación de manera online a cualquier plataforma o bróker hipotecario independiente, el tratamiento de dicha información está perfectamente regulado por la ley.

Un saludo!

Comentarios recientes