Rastreator hipotecas

Rastreator se fundó en 2009 como comparador de seguros y a día de hoy ha evolucionado para convertirse en un comparador multiproducto que ofrece comparativas de telefonía, viajes, finanzas y seguros; además en 2020 ha dado un paso más como intermediario hipotecario: Rastreator hipotecas. Su nacimiento vino de la mano de una compañía de seguros inglesa, Admiral, propietaria entre otras de las aseguradoras españolas Balumba y Qualitas. Ese mismo año, en el mes de diciembre, MAPFRE adquirió el 25% de las acciones de Rastreator, quedando repartido su accionariado en un 75% de Admiral y un 25% de MAPFRE.

El grupo apostó fuerte en el negocio de comparadores de seguros de coches en Reino Unido al lanzar Confused.com en 2002. Posteriormente, en 2009, apostó por expandir su modelo a otros mercados internacionales. Su primera aventura empresarial fuera de UK fue en España y tras el éxito de Rastreator.com, se expandió por Europa al lanzar dos nuevos comparadores: uno en Francia, LeLynx.fr, y otro en Italia, ConTe.it

Si buscas intermediarios hipotecarios seleccionados por el equipo de Futur Finances, no dudes en dejarnos tus datos de contacto, sin compromiso:

El pasado 28/07/2020 Rastreator se inscribió en el Banco de España como Intermediario de Crédito Inmobiliario con el número de registro D168, ajustándose así a la nueva normativa vigente que está regulada en la Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario. Puedes ver y comparar los diferentes intermediarios de crédito inmobiliario en nuestro comparador de brokers hipotecarios.

Tal y como indican en su página web, Rastreator puede prestarte su servicio de hipotecas, disponible en el apartado de Hipotecas y Finanzas de la web, tanto en una modalidad únicamente de comparación online, como en su modalidad de intermediación y asesoramiento.

Indice

¿Cómo funciona el buscador de Rastreator hipotecas?

En su web, dentro del apartado ‘hipotecas y finanzas’ nos encontramos con una subdivisión por productos:

- Cuentas bancarias

- Tarjetas de crédito

- Hipotecas

- Préstamos personales

En cuanto a las hipotecas, que es lo que hoy analizamos en este artículo, lo primero que deberemos hacer es ir señalando en el formulario las opciones que se ajusten a nuestro perfil: casa nueva o de segunda mano, valor de la casa, nivel de ingresos, situación laboral, etc. También nos solicitará una dirección de correo, donde nos mandarán los mismos resultados que nos aparezcan en pantalla.

Consultoría hipotecaria

Solicita por email a info@futurfinances.com las dudas hipotecarias que tienes y te mandaremos presupuesto de consultoría hipotecaria personalizado con el economista especializado en finanzas personales Pau A. Monserrat. Una sesión estándar “cuesta” 80€.

Broker hipotecario online

Si quieres que un intermediario de crédito inmobiliario te consiga la hipoteca que necesitas en condiciones óptimas y se encargue de todos los trámites hasta la firma en notaría, déjanos tus datos de contacto en el formulario y te llamará un broker hipotecario de confianza de tu zona.

Ejemplo

Hemos hecho una simulación basándonos en los siguientes parámetros:

- Edad del solicitante: 45 años

- Situación laboral: indefinido

- Ingresos mensuales: 1.900 €

- Otros préstamos: no

- Valor de la vivienda: 240.000 €

- Importe solicitado: 200.000 €

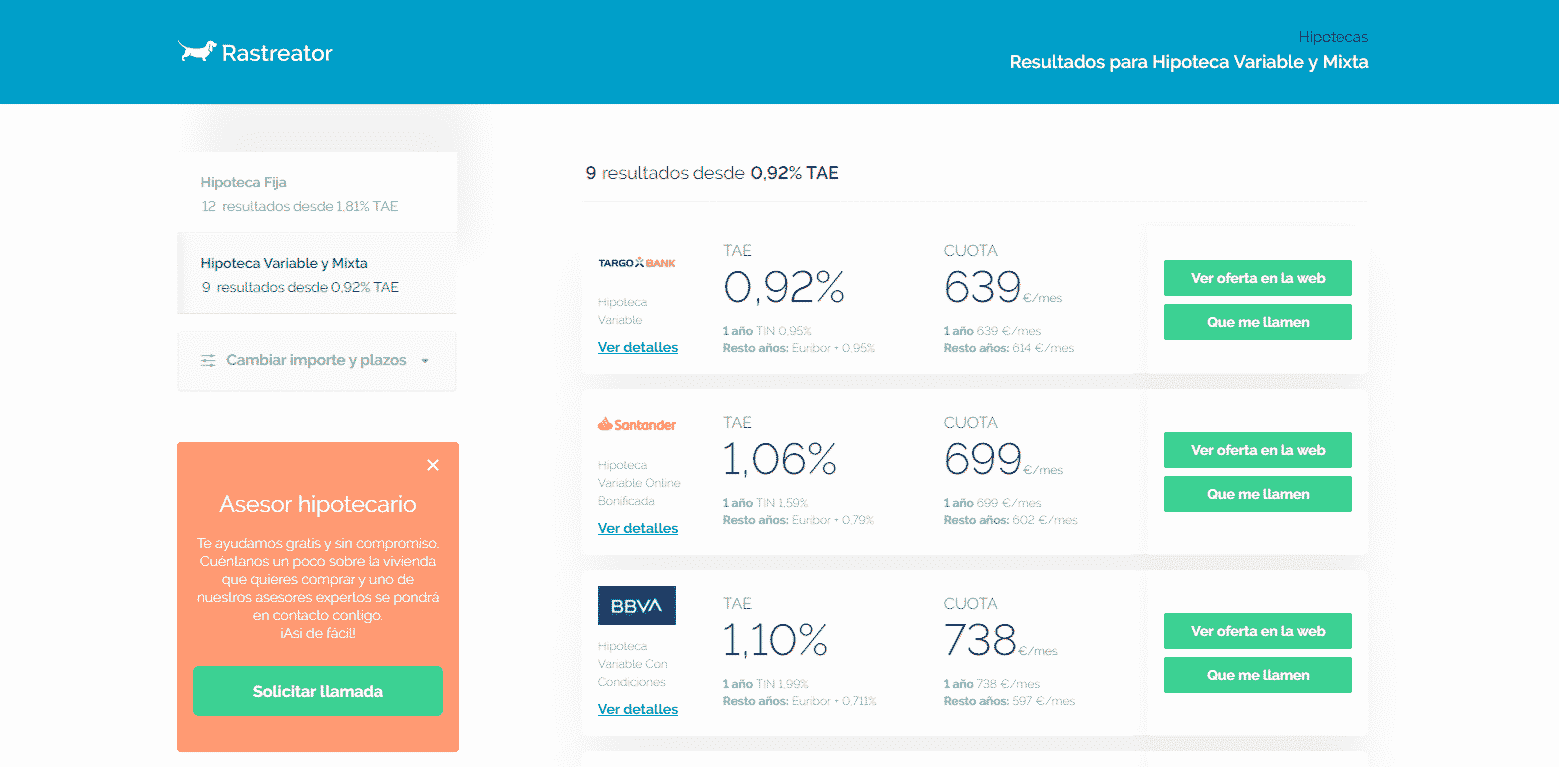

En este caso, Rastreator nos muestra un listado de 9 hipotecas variables o mixtas disponibles. Pasamos a analizar y comentar las 3 primeras (no nos deja ordenarlas por ningún factor):

- Targo Bank: Euríbor + 0,85 % Cuota mensual primer año: 639 €. Resto años: 614 € / mes. Vinculaciones: Domiciliar nómina, contratar seguro de vida con la entidad (8,23 €/mes) y seguro de hogar (12,10 €/mes).

- Santander: Euríbor + 0,79 % Cuota mensual primer año: 699 €. Resto años: 602 € / mes. Vinculaciones: domiciliar nómina, domiciliar y pagar 3 recibos, tarjeta de crédito, contratar seguro de hogar (16,58 €/mes) y seguro de vida (25 €/mes).

- BBVA: Euríbor + 0,71 % Cuota mensual primer año: 738 €. Resto años: 597 € / mes. Vinculaciones: domiciliación de nómina, seguro multirriesgo hogar de BBVA (25 €/mes), mantenimiento cuenta corriente (10 €/mes) y seguro amortización de préstamo de BBVA (4.264,31€ como gasto inicial).

En este caso, Targo Bank no solo ofrece la hipoteca con la cuota más baja sino que también es la que tiene las vinculaciones más económicas de las tres entidades que estamos analizando. De todos modos, no olvidemos que los datos que nos piden para la comparativa son tan genéricos como sus resultados, que pueden variar (y mucho) en función del perfil económico de cada persona.

¿Es buena idea elegir en base a un comparador como Rastreator?

Si repasamos las tres ofertas, veremos que no solo hemos de tener en cuenta la cuota a pagar cada mes, ya que por otro lado podemos estar pagando unas vinculaciones que si las computásemos en el cálculo, alterarían los resultados de la búsqueda. Y es precisamente en estas vinculaciones donde está parte del truco y hay que fijarse muy bien, ya que algunas entidades tienen unos seguros realmente caros con respecto a la competencia, por ejemplo, pero es requisito indispensable contratarlo con ellos para que nos concedan la hipoteca. Otros, en cambio, pueden ser buenos productos que de todas manera pensábamos contratar. Hay que estudiar caso por caso y ver lo que más nos conviene a nosotros.

¿Cuánto cobra Rastreator por la gestión de hipotecas?

Tanto el servicio de intermediación, como el de asesoramiento son totalmente gratuitos para el usuario, tanto si contrata algún préstamo facilitado por Rastreator, como si el usuario decide en cualquier desistir en cualquier momento antes de la firma.

Los honorarios profesionales de Rastreator por la prestación del servicio de intermediación serán íntegramente satisfechos por la entidad financiera, siempre y cuando el usuario contrate uno de los préstamos a los que ha tenido acceso gracias al servicio de intermediación hipotecaria prestado por Rastreator con dicha entidad.

Así pues, parece que todo son ventajas, ya que nos solo nos ofrece un buscador y comparador de hipotecas sino que también podemos optar por asesoramiento personalizado y/o intermediación ofrecido por un experto de forma gratuita. Y los honorarios, los paga el banco a Rastreator, no nosotros.

Pero si desgranamos un poco todo este concepto vemos que pueden saltar las costuras por varios sitios:

- No sabemos quien o quienes son los asesores hipotecarios que ofrece Rastreator. Nos gustaría saber si estos asesores cuenta con poca o mucha experiencia en el mundo hipotecario. Sabemos, eso sí, que han hecho el curso de formación obligatoria de 50 horas del Banco de España y que han superado con éxito el examen para poder registrarse, requisito indispensable para poder ejercer como Intermediarios de Crédito Inmobiliario.

- Si Rastreator cobra de los bancos con los que el cliente acaba firmando una hipoteca se podría crear un conflicto de intereses debido a las diferencias entre las comisiones pagadas por las entidades, en caso de haberlas. Esta disyuntiva no la encontramos en un bróker hipotecario independiente que pagamos de nuestro bolsillo, pero que nos garantiza una absoluta imparcialidad. Se trata de buscar la mejor hipoteca para cada cliente, no de buscar clientes para los bancos que pagan mejor comisión a sus colaboradores.

Los intermediarios hipotecarios seleccionados por Futur Finances cobran honorarios al cliente si firma la hipoteca, ofreciendo un servicio del máximo valor añadido, con una experiencia y profesionalidad demostrada tras décadas de atención al hipotecado. Rastreator Hipotecas no cobra, pero tiene aún mucho que demostrar.

Redactor de contenidos.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!