Con lo que sube el Euríbor, cuál es la hipoteca ideal? Fija, variable…

Viviana

2 Respuestas

Hola Viviana, actualicemos la respuesta a junio de 2025,

No hay una “hipoteca ideal” universal, pero sí la más adecuada para cada persona según su situación y expectativas. Aquí te explico qué tener en cuenta:

1. Tipo fijo:

Pagas siempre la misma cuota. Ideal si:

- Quieres tranquilidad y estabilidad.

- No puedes asumir subidas importantes del Euríbor.

- Aceptas pagar un poco más hoy a cambio de dormir tranquila mañana.

2. Tipo variable:

Empiezas pagando menos si el Euríbor está bajo, pero la cuota puede subir o bajar con el tiempo. Conviene si:

- Tienes margen económico para afrontar subidas.

- Crees que el Euríbor bajará a medio plazo (como algunos analistas prevén).

- Tu hipoteca es a corto plazo o planeas amortizar rápido.

3. Tipo mixto:

Fijo unos años (normalmente entre 5 y 10), y luego variable. Puede ser útil si:

- Esperas que el Euríbor baje tras los 5 o 10 años.

- Quieres pagar menos ahora con un tipo fijo atractivo, pero sin atarte toda la vida.

¿Y si el Euríbor sube o baja?

- Si sube, las hipotecas variables y mixtas se encarecerán tras la parte fija. Solo la fija te protege.

- Si baja, las variables serán más baratas. La fija no baja nunca.

Mi consejo:

Valora tu estabilidad laboral, tus ahorros, tu tolerancia al riesgo y si podrías asumir una subida de cuota. Si te decides por tipo variable o mixto, asegúrate de que el diferencial (ese “+X%”) sea bajo.

Y si quieres orientación personalizada, contacta con algún broker hipotecario de mi confianza:

Un saludo,

Pau A. Monserrat, economista núm. 618 CEIB.

Hola Vivi,

Para responder esta pregunta deberíamos ver cada caso en particular. Pues depende de la capacidad de endeudamiento, cuotas que podemos pagar, longevidad de la vida del préstamo y aún no hemos entrado a hablar de tipos de interés fijo o variable ni del Euribor.

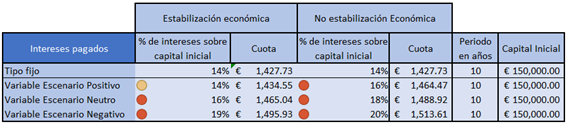

Fijémonos en la diferencia de meternos en una hipoteca a solamente 10 años con las condiciones que podemos encontrar hoy en el mercado y la misma hipoteca, pero a 25 años. En las tablas siguientes podemos ver la cuota y la cantidad de intereses totales que acabamos pagando al final de la hipoteca en función de:

- Si la hipoteca es a tipo fijo o tipo variable.

- En caso de ser a tipo variable, en función de si habrá estabilidad económica o no en el corto plazo.

- Los 3 escenarios: positivo, neutro y negativo según la estimable evolución del Euribor

La misma hipoteca, mismo capital inicial y mismo periodo de años muestra cuotas similares independientemente de la naturaleza del tipo de interés. Al final de esos 10 años, habremos pagado un total de intereses de 21.327,81€ con la hipoteca fija, cantidad que supone el 14% del préstamo inicial (150.000€). Si, por lo contrario, elegimos una hipoteca variable a tan corto plazo, nos encontramos que en el mejor de los mejores casos pagaremos 21.317,39€ (14%) de intereses, pero deberíamos esperar pagar algo alrededor del 16% y el 18% (24.000€ y 27.000€).

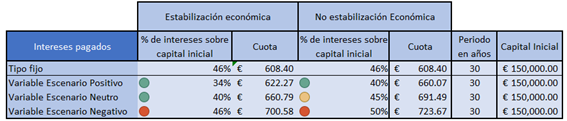

Finalmente, veamos el mismo cuadro si llevamos la misma hipoteca a 30 años, plazo máximo que se suele ofrecer. ¡En este contexto encontramos más situaciones en las que pagamos menos intereses totales con una hipoteca variable que con una fija! ¿Quién iba lo iba a decir? Si es así, ¿por qué la hipoteca variable está siendo tan demonizada últimamente?

La media del Euribor anual durante lo que llevamos de siglo está en el 1,74% y el valor actual es 2,639%. Como vemos, la media es inferior al 2% incluso habiendo sufrido dos burbujas (2000 y 2008) y 5 años de intereses negativos.

Entonces si esperamos que el Euribor viaje hacia su media en el corto o medio plazo, los que hoy entren en una hipoteca variable se verán beneficiados.

Comentarios recientes