Younited Credit: opinión

Los orígenes de Younited Credit se remontan a Francia, cuando Charles Egly, uno de los fundadores de Younited y que era empleado bancario, solicitó un préstamo de 6.000 €. A pesar de trabajar en el sector bancario, Egly se percató, una vez ya firmado el crédito, que el 14 % que incluía como tipo de interés era excesivo, lo que se conoce comúnmente como un crédito revolving, tan en boga actualmente por las demandas contra los bancos que se están poniendo por este tipo de préstamos y tarjetas. Por otra parte, también observó que los depósitos que tenía en su cuenta corriente apenas le rendían un 3%. Por ello, junto a Geoffroy Guigou y a Thomas Beylot, fundaron en 2009 Younited Credit, con el objeto de hacer una banca más transparente, ágil y eficiente. En este artículo analizamos el funcionamiento actual de Younited Credit, probamos una solicitud de crédito y analizamos el funcionamiento y resultado.

Su filosofía se basa en hacer de intermediarios entre aquellas personas que necesitan crédito, y aquellas personas o empresas que desean invertir prestándolo.

Tras su éxito en Francia, Younited se expandió a Italia y posteriormente, en 2016 inició sus actividades en España. Rellena los datos del formulario de Younited Credit para saber si te concederán el dinero que necesitas y en qué condiciones.

Indice

Younited Credit: ¿es fiable?

Para saber si una entidad es fiable a la hora de solicitar financiación o bien invertir, hay que saber bajo que naturaleza opera, que normativa ha de cumplir y qué tipo de supervisión tiene.

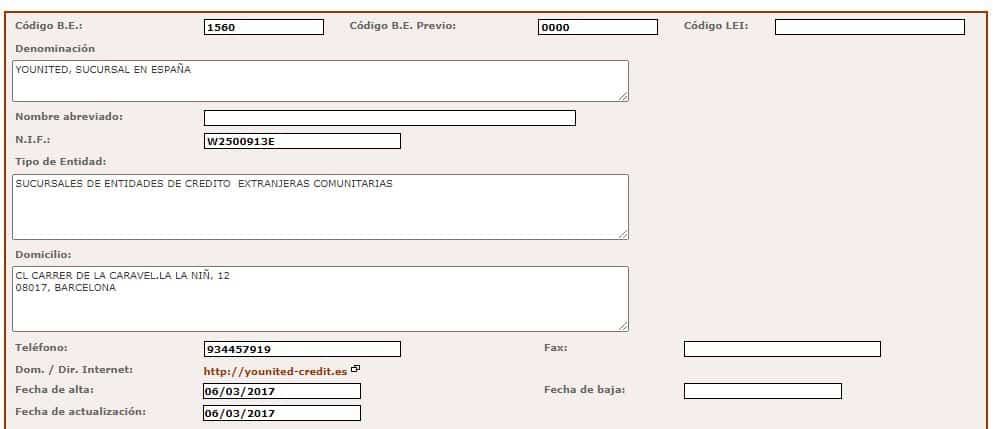

YOUNITED S.A, sucursal en España de YOUNITED S.A, con nombre comercial YOUNITED CREDIT y YOUNITED, opera en España con sede legal y dirección general en España en C / de la Caravel·la la Niña, 12, 08017 Barcelona, con NIE W2500913E, asociada a ASNEF n°A810 Está registrada en el Registro Mercantil de Barcelona con Tomo 45784, Folio 71, Hoja B-498886, Inscripción 1ª.

Figura en el registro de intermediarios de seguros de Francia (ORIAS) con el número 11061269:

Para un consumidor español esta información no proporciona nada especial en cuanto a su relación con la entidad en nuestro país.

Relevante es sin duda la autorización del Banco de España con código B.E. 1560. Comprobamos los datos en el registro del Banco de España y efectivamente:

La dirección comunicada al Banco de España de la matriz Younited está en Paris:

- 24 Rue Drouot, 75009

- Paris

- Francia

Las actividades que puede llevar a cabo en España serían:

- Recepción de depósitos o de otros fondos reembolsables.

- Préstamos.

Por tanto, según el Banco de España podemos abrir una cuenta en Younited o bien solicitarles un préstamo. El dinero depositado en cuentas y depósitos de Younited estaría cubierto por el Fondo de Garantía de Depósitos y de Resolución (FGDR) de Francia.

Younited Credit: funcionamiento de sus préstamos

La principal particularidad de esta entidad es que los fondos que prestan en forma de crédito no parecen provenir de fondos de su balance como banco sino de inversores profesionales, particulares y personas jurídicas: empresas, fundaciones, etc. Así pues, los beneficios de Younited vienen dados por los comisión de gestión asociados al préstamos, pero los rendimientos van a parar a los inversores. La comisión que cobra Younited viene incluida en la TAE del préstamo.

Se trata, en definitiva, de una especie de plataforma de crowdlending en la que aquellos inversores profesionales que quieran ser proveedores de crédito, pueden hacerlo ayudando a las familias españolas al acceso a dicho crédito que en otras entidades no podrían acceder o lo harían en condiciones más desfavorables que con Younited Credit. Todo esto, en teoría.

De sus condiciones legales leemos:

Los créditos concedidos por YOUNITED, S.A., son cedidos, en el momento de la concesión de su financiación, al fondo de inversión “Compartment Aegon 2015-1 DU FONDS COMMUN DE TITRISATION FCT AEGON”, constituido el 25 de abril de 2017 y representado por la Sociedad de Gestión “EUROTITRISATION”, sociedad anónima de derecho cuya sede social se ubica en Edificio “Les Diamants”, 20 Rue Délizy, 93500 Pantin (Francia). El coste de la transmisión corresponde al mismo importe total que el cliente adeuda a YOUNITED, S.A., en el momento de la concesión de la financiación.

Parece querer decir que Younited deja el dinero y después cede el riesgo a una especie de fondo de inversión de AEGON.

Condiciones de los préstamos

Según información estadística comunicada al Banco de España sobre sus tipos de interés y comisiones trimestralmente, con datos del primer trimestre de 2020:

- No ofrece préstamos hipotecarios. De momento, por tanto, no podemos pedir una hipoteca a Younited Credit.

- Préstamos en euros a tipo fijo, de importe no inferior a 3.000 euros, destinados a la adquisición de vehículos, y cuyo plazo sea igual o superior a 2 años: 14,90% TAE.

- Préstamos en euros a tipo fijo, de importe igual o inferior a 3.000 euros destinados a la adquisición de bienes de consumo distintos de vehículos y cuyo plazo sea inferior a 4 años: 17,36% TAE.

- No emiten tarjetas de crédito.

No son condiciones financieras precisamente competitivas. La que publicitan en la web de Younited parece que limita al 15,9% TAE el tipo cobrado, pese a que al Banco de España le informan de un 17,36%:

“Ejemplo de financiación por un importe de 1.000€ para una reforma, reembolsables en 72 cuotas mensuales de 16€ (excluyendo el seguro opcional). TAE fijo: 4,9%. TIN fijo: 3,7%. Gastos de gestión: 32,4 €. Coste total del préstamo: 152,7€. Importe total adeudado 1.152,7€. El importe ha sido calculado para financiaciones realizadas el día 1 del mes, y primer vencimiento el 1 del mes siguiente; en caso de que las fechas difieran, el importe total puede sufrir pequeñas variaciones. El TIN y TAE podrán variar en función de la duración del préstamo y el proyecto, siendo la TAE máxima 15,9%. Los préstamos Younited tienen una duración mínima de 6 meses y máxima de 84 meses.”

Hacemos una simulación…

Para comprobar la agilidad y eficacia de este sistema hemos intentado solicitar de manera online un crédito de 8.000 € para reformar una casa. Son varias cosas las que llaman la atención a la hora de iniciar el proceso de solicitud online:

– La primera es la enorme cantidad de datos personales que nos requieren , incluso nos invitan a darles acceso a la cuenta de nuestro banco. También es obligatorio introducir el DNI y un número de teléfono.

– Por otra parte, una vez rellenado el formulario con unos datos realmente buenos y con una capacidad de pago y solvencia más que suficiente, la respuesta es que el préstamo está denegado, eso sí, en el email recibiremos una invitación para que visitemos la página de Iahorro para realizar otra búsqueda. Estos son los datos empleados para la solicitud del préstamo:

- Edad: 45 años

- Situación laboral: indefinido + 10 años

- Sin hijos ni personas a cargo

- Nómina de 2.000 € al mes netos x 14 pagas

- Hipoteca en vigor de 300 € al mes

- Otros préstamos: No

- Importe solicitado: 8.000 €

- Plazo: 4 años

- Motivo: reforma

Vista la negativa a una solicitud de crédito con un perfil que seguramente sí pasaría la aprobación de cualquier banco tradicional, no entendemos el criterio de su departamento de riesgos, o mejor dicho, de los algoritmos que emplean para aprobar o no una operación, ya que la cantidad solicitada en la simulación está muy lejos de significar un sobre endeudamiento por parte del solicitante.

De momento no podemos arrojar más luz sobre este proyecto, que parece una buena idea para los inversores y también para los que quieren acceder a un crédito en buenas condiciones. El hecho de que en el correo electrónico recibido se nos invite a visitar iahorro.com cuanto menos nos extraña y las condiciones financieras malas junto a una exigencia de solvencia tan especial tampoco nos parece normal.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!