iahorro hipotecas

Iahorro.com es un buscador y comparador de hipotecas y préstamos nacido en España en 2009 y que opera bajo la sociedad Iahorro Business Solutions, S.L, provista con CIF B-85989622 e inscrita en el Registro Mercantil de Madrid al Tomo 20.582, Folio 156, Sección 8, Hoja M-364.334, Inscripción 1, y con domicilio en Calle General Ramírez de Madrid, 8-10, 3º, 28020 , Madrid. En la actualidad, su plantilla supera las 100 personas, si bien parece que se está desprendiendo de buena parte del personal que gestionaba temas relacionados con productos financieros diferentes a las hipotecas y préstamos personales, camino que parece llevarlos a transitar desde un verdadero comparador de productos financieros a un prescriptor de productos de financiación.

Si buscas un broker hipotecario online diferente al modelo iAhorro, no dudes en dejarnos tus datos de contacto:

iahorro hipotecas recientemente ha sido dada de alta como intermediario de crédito en el Banco de España (código D185), operando con la sociedad Iahorro financiación S.L, con CIF B-87112298, como puedes ver en nuestro comparador de intermediarios hipotecarios en España. Tal y como estipula la ley 5/2019, tiene suscrito un Seguro de Responsabilidad Civil con AIG EUROPE, con N.I.F. núm. W8262878E, y con Nº de póliza EA17FI1029.

Indice

- 1 Análisis del portal iAhorro en mayo de 2022

- 1.1 Brókeres alternativos a iAhorro

- 1.2 Consultoría hipotecaria

- 1.3 Broker hipotecario online

- 1.4 Calculadora de cuota hipotecaria iAhorro

- 1.5 Resultado de hipotecas por el buscador iAhorro

- 1.6 Sobre el contrato de intermediación con iAhorro

- 1.7 Sobre la finalización o resolución del contrato de intermediación

- 1.8 Mi experiencia con iAhorro

- 2 Opinión sobre iAhorro en agosto de 2020

Análisis del portal iAhorro en mayo de 2022

Estudio y opinión de Magí Trobat.

iAhorro es una empresa asesora, comparadora e intermediaria de créditos hipotecarias quienes analizan el perfil e información personal de cada cliente en búsqueda de financiación para la adquisición de un inmueble. Sus gestores acompañan al cliente durante todo el proceso de búsqueda y obtención del préstamo. Tanto es así, que las tareas descritas en una reciente oferta de trabajo incluyen (cito textualmente):

- Analizar las diferentes opciones de financiación de nuestros usuarios.

- Entender sus necesidades y perfil financiero.

- Ofrecer la mejor hipoteca.

- Acompañamiento durante el proceso hipotecario desde el inicio hasta la contratación del producto.

- Gestión y seguimiento de las operaciones.

La buscadora no está vinculada a ninguna entidad de crédito en concreto sino que colabora con los principales bancos del mercado hipotecario para ofrecerle al cliente un asesoramiento independiente. Personalmente me ha gustado que en su página web no aparecen pop-ups o publicidad ni de entidades financieras ni de ningún otro tipo. El mensaje que entiende un servidor es el de cero vinculaciones o preferencias con otras empresas.

Brókeres alternativos a iAhorro

El servicio que prestan los brokeres online que no cobran al cliente, sino solo del banco, es una forma de intermediación hipotecaria útil si tu hipoteca es “sota, caballo, rey”.

Cuando el perfil del hipotecado, el tipo de inmueble o las características de la financiación precisada se complican, llega el momento de contactar con intermediarios de crédito inmobiliario con décadas de experiencia en el sector, que si bien cobran honorarios al cliente, aportan un servicio de intermediación hipotecaria de mayor valor añadido.

Consultoría hipotecaria

Solicita por email a info@futurfinances.com las dudas sobre iAhorro y otros comparadores y te mandaremos presupuesto de consultoría hipotecaria personalizado con el economista y CEO del portal Pau A. Monserrat. Una sesión estándar “cuesta” 80€.

Broker hipotecario online

Si quieres que un intermediario de crédito inmobiliario te consiga la hipoteca que necesitas en condiciones óptimas, déjanos tus datos de contacto en el formulario y te llamará un broker hipotecario de confianza de tu zona.

Para que puedas valorar si los brokers hipotecarios seleccionados por Futur Finances pueden ofrecerte mejores condiciones hipotecarias que iAhorro.com, la siguiente tabla actualizada te permite ver las mejores condiciones a partir de las cuales un colectivo como los funcionarios pueden firmar una hipoteca:

Calculadora de cuota hipotecaria iAhorro

iAhorro ofrece en su página web una calculadora para que el usuario pueda simular y hacerse una idea aproximada (que no precisa) de los tipos de interés que se puede encontrar, las cuotas a pagar y el coste total de la hipoteca. No obstante, vamos a exponer aquí las luces y sombras de dicha calculadora.

Como podemos ver en la imagen anterior, la calculadora nos expone una opción a tipo fijo y otra a tipo variable. Es de agradecer el detalle de las cuotas y demás información financiera. Si bien es cierto que, a priori, la hipoteca variable ofrece cuotas más baratas y que al final de la vida del crédito se habrá pagado aproximadamente 13.000€ menos, esta simulación no tiene en cuenta la evolución del Euribor. Este resultado sería si pagáramos solamente el diferencial del 0,85%.

Por este motivo, echo en falta una estimación o predicciones del Euribor en este modelo de cálculo. A la hora de la redacción de este artículo el Euribor está cerca del 0,013%, por lo que podemos aceptar la cuota variable de 473,08€ como previsiblemente correcta y aceptable. Sin embargo, el primer año de la hipoteca mixta, el cliente pagará una cuota fija del 0,85%. Y el tema no es como está el Euribor ahora, sino de dónde viene, cuál es su tendencia y cómo estará dentro de un año, cuando empecemos a pagar la cuota variable. Ninguno de los departamentos de análisis económico de diferentes bancos e incluso Bloomberg no sitúan el Euribor por debajo del 0,5% para el año 2023. Si esto se cumple, nuestra cuota variable pasaría de fija a Euribor (0,5%) + 0,85%. Es decir, en el mejor de los casos, la cuota variable sería casi equivalente a la cuota fija en un escenario donde se prevé un Euribor al alza.

Un banco, al menos por ahora, busca comercializar créditos hipotecarios y a poder ser prefieren firmar hipotecas variables al Euribor más un diferencial. En este caso, el comercial del banco puede que deje las predicciones del Euribor a juicio e investigación del cliente. Pero si cabe la opinión de este humilde redactor, una empresa asesora, intermediaria y comparadora de créditos hipotecarios debería proporcionar una estimación de las cuotas que el cliente pagaría en el caso que se cumplieran las predicciones de los mismos bancos que nutren a la intermediaria con stock hipotecario.

Resultado de hipotecas por el buscador iAhorro

Seguidamente a esos resultados de la calculadora, encontramos un botón que nos lleva a las distintas ofertas que cumplen con nuestro perfil financiero. Para este análisis hemos buscado una hipoteca con las siguientes condiciones:

- Valor vivienda: 214.285€

- Ahorros aportados: 64.285€

- Importe a financiar: 150.000€

- Plazo de pago: 30 años

- Buscamos financiar el 70% del precio de venta

Suponemos que tenemos los gastos de compraventa (21.555€ aprox.) también ahorrados y no incluidos en esos 64.285€, es decir, que nuestro ahorro es de 85.840€. Como en esta hipotética búsqueda el capital a financiar es del 70% (incluso sabiendo que los bancos llegan a financiar el 80% en muchas ocasiones), hemos encontrado bastantes y variados resultados: 24 ofertas. Esta búsqueda no está hecho sin intención de analizar y clasificar los diferentes resultados.

De entre todos los resultados obtenidos, hemos seleccionado las 5 mejores hipotecas según el TIN a tipo fijo. Se quedan fuera de esta selección Targo Bank, Sabadell y Arquia Banca por ofrecer un TIN superior al 2.50%.

En la tabla anterior podemos comparar los resultados de las condiciones hipotecarias descritas en la página web de la intermediaria con las condiciones que aparecen en la página web de los bancos. Como podemos observar, los tipos de interés y las cuotas difieren significativamente en algunos casos. Esta discrepancia es indicativo o bien de que iAhorro pudiera tener acuerdos comerciales especiales con esos bancos, o bien, y más probablemente, que los datos utilizados por la calculadora estén desactualizados. Sin embargo, y en defensa de la intermediaria, los créditos hipotecarios son analizadas con mucho detenimiento por los bancos resultando en cuotas y condiciones singulares altamente personalizadas en cada caso. Por este motivo, debemos entender que todas las calculadoras de créditos hipotecarios que podemos encontrar online serán susceptibles a sufrir alguna desviación.

Sobre el contrato de intermediación con iAhorro

En su página web, la intermediaria deja claro que el servicio es gratuito para el cliente y que la empresa cobra una comisión al banco que finalmente firma la hipoteca. No obstante, iAhorro no indica en ningún caso cuáles son las comisiones que recibe con diferentes bancos, entendiendo que, de entre las posibles hipotecas que nos puedan interesar, a la comparadora le interesará comercializarnos esa hipoteca con la que reciba una mayor comisión de parte del banco. En un intento de recalcar su transparencia, se menciona en la página web que esta comisión cobrada al banco constará en la Ficha Europea de Información Normalizada (FEIN).

Si bien es cierto que la FEIN es vinculante solo para el banco y no para el cliente, para que el cliente reciba una FEIN de un banco, ya debemos tener una tasación del inmueble. Esta tasación sí es un coste que debe afrontar el cliente. Otro dato en contra del cliente es que difícilmente encontraremos 2 o más bancos que acepten una misma tasación hecha por un mismo perito. Los bancos suelen aportar su propio perito para tasar el inmueble en cuestión. Por este motivo, si al cliente le interesara tener varias FEIN de diferentes entidades financieras y comprobar la comisión que iAhorro obtiene de cada uno, debería afrontar la tasación de cada banco en particular.

Sobre la finalización o resolución del contrato de intermediación

Si bien es cierto que el servicio no tiene, a priori, ningún coste para el cliente, si decidimos que iAhorro busque y gestione un préstamo hipotecario por nosotros, deberemos firmar un contrato de intermediación con ellos. Después de la firma, el cliente podría desistir de ese contrato dentro de los 14 días posteriores a la firma, simplemente notificándolo a la empresa. Después de ese período, y sin que ello suponga un coste para el cliente, se entiende que el cliente no puede resolver unilateralmente el contrato puesto que la negociación entre iAhorro y los bancos ya habría empezado. Bajo esta circunstancia, el contrato de intermediación podría finalizar o ser resuelto si:

- Se firma el préstamo hipotecario y se efectúa la compra del inmueble satisfactoriamente para todas las partes.

- Si se confirma la imposibilidad por parte de iAhorro de encontrar financiación que se adecue y convenga al perfil del cliente.

- Si la evaluación del riesgo financiero no es posible debido a la escasez o dudosa veracidad de la información financiera aportada por el cliente.

Mi experiencia con iAhorro

Mi experiencia se basa por un lado en 3 intentos de llamada fallidos en los que me llamaban, yo respondía, no se escuchaba a nadie y finalmente la llamada se cortaba. Por otro lado, la navegación por su página web, la simulación de su calculadora de cuotas online y comparación con las páginas web de las entidades financieras colaboradoras, y foros visitados complementan mi experiencia. Aquí en Futur Finances siempre defenderemos que el asesoramiento financiero es siempre bienvenido y necesario, pero sobre todo, cuando estamos a punto de firmar una hipoteca que nos va a vincular con un banco durante un largo período.

Por este motivo, y si la comunicación resultara ser satisfactoria, personalmente me podría valorar dejarme asesorar por el equipo de iAhorro.

Opinión sobre iAhorro en agosto de 2020

Como hemos dicho, Iahorro se ha dado de alta en el Banco de España como Intermediario de Crédito Inmobiliario, con número de registro D185, ajustándose así a la normativa de la Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario y, subsidiariamente, de la Ley 2/2009, de 31 marzo. Análisis de Toni Real.

iahorro.com como comparador de hipotecas

Para realizar una búsqueda de hipotecas, y una vez en la página web de iahorro, deberemos introducir los parámetros de la vivienda que queremos adquirir así como algunos otros datos tales como nuestro nivel de ingresos, edad, plazo de la hipoteca, etc. También nos pide un teléfono de contacto y nuestro correo electrónico. Una vez introducidos todos los datos, un asesor se pondrá en contacto con nosotros. Llama la atención el mensaje que muestran una vez realizada la solicitud, sobre todo por la expresión "no hables con nadie más".

La recomendación de Futur Finances es la contraria: haz siempre una búsqueda intensiva de hipotecas y de expertos hipotecarios antes de decidirte por gestionar personalmente la hipoteca, usar servicios de relativo valor añadido como las hipotech o pagar los honorarios de un intermediario hipotecario experto (si firmas la hipoteca).

Nosotros hemos realizado una simulación en la propia página de iahorro en base a los siguientes parámetros:

- Importe de la vivienda: 250.000€

- Ahorros que aportamos: 50.000€ (20 %)

- Plazo: 30 años

- Lugar: Madrid

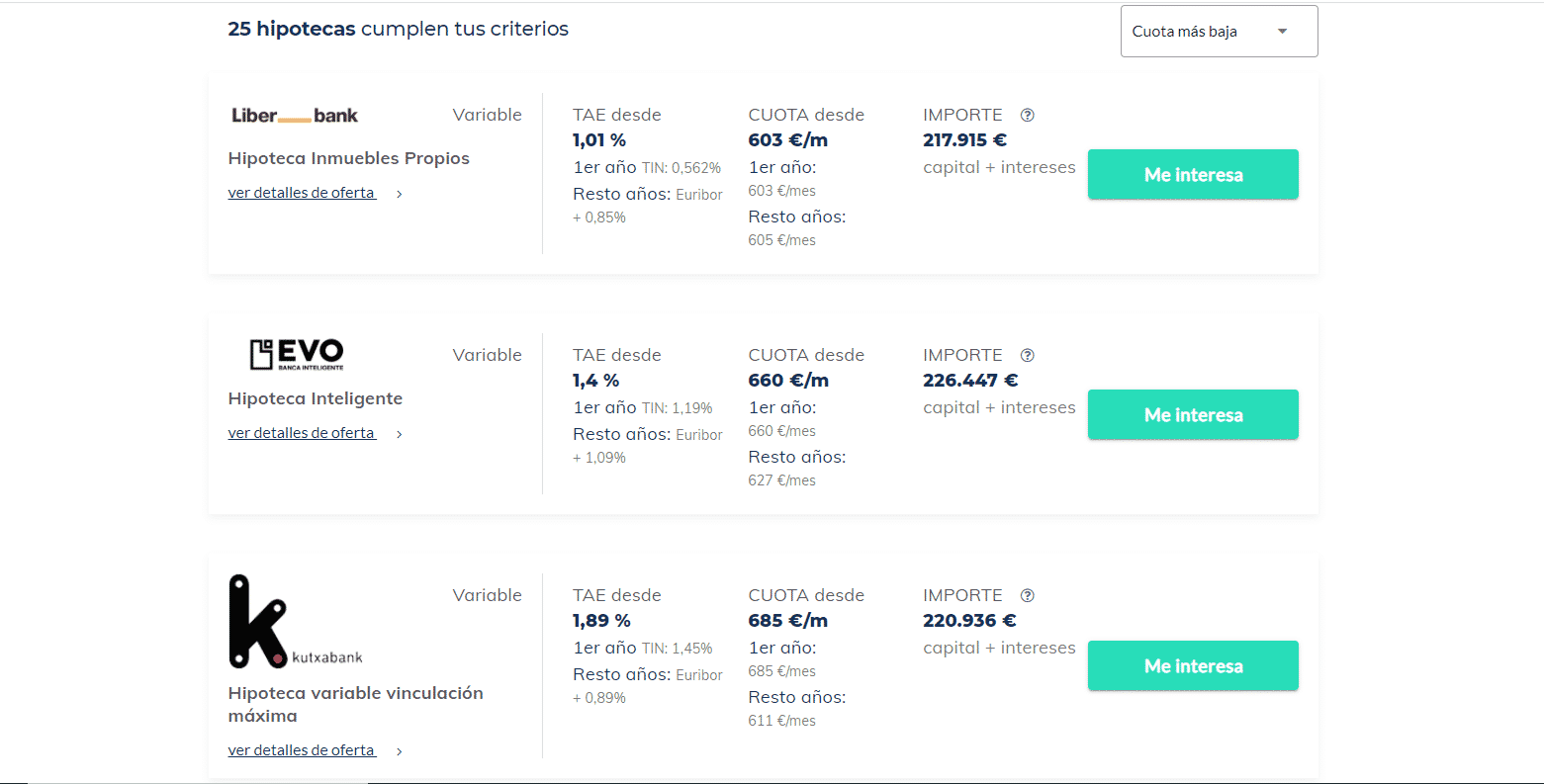

Con estos datos, la página nos indica que tenemos acceso a 25 hipotecas diferentes. Si las ordenamos por la cuota más baja a pagar cada mes, nos ofrece las siguientes tres hipotecas con las siguientes condiciones:

- Liberbank: Euríbor + 0,85 % Cuota mensual primer año: 603 €. Resto años: 605 € / mes.

- EVO: Euríbor + 1,09 % Cuota mensual: 660 €. Resto años: 627 € / mes.

- Kutxabank: Euríbor + 0,89 % Cuota mensual: 685 €, Resto años: 611 € / mes.

De estas tres opciones, la de Liberbank no solo es la más barata sino que además es la que tiene menos vinculaciones, ya que solo nos obliga a domiciliar la nómina y a contratar el seguro de hogar con ellos. En el caso de EVO, además de domiciliar la nómina y contratar el seguro de hogar con ellos, también deberíamos contratar el seguro de vida y la tarjeta. Kutxabank es la que tiene un mayor número de vinculaciones, añadiendo a todo lo anterior la contratación de un plan de pensiones con la entidad.

Visto esto, nos damos cuenta que mirar la idoneidad de una hipoteca por su baja cuota a pagar no es siempre un acierto, ya que a cambio de esa baja cuota mensual podemos estar gastando dinero en varios seguros obligatorios y planes de pensiones que tal vez nos saldrían más baratos si los contratásemos por nuestra cuenta en otra entidad.

Según iahorro, la búsqueda de la hipoteca se realiza en las siguientes entidades: : Abanca, Bankia, Bankinter, BBVA, Caixabank, Cajaingenieros, Coinc, Cofidis, Deutsche Bank, Evo Bank, Hipotecas.com, Ibercaja, ING, Kutxabank, Liberbank, Mediolanum, Openbank, Sabadell, Creditea, Santander, Targo, Triodos Bank, Vivus.es, Cochego, Bigbank, Suizainvest, Solcredito.es, Cetelem y Gedesco. Si quitamos las entidades que no son entidades de crédito que ofrezcan hipotecas, nos quedaríamos con 20.

¿Cuánto cobra iahorro hipotecas?

El servicio de intermediación financiera que ofrece iahorro.com es totalmente gratuito para el cliente. Iahorro recibe sus ingresos de las comisiones abonadas por los bancos con los que formalizan cada hipoteca. En la FEIN presentada por las entidades bancarias al cliente será visible el importe exacto de estos honorarios que cobrará iahorro por parte del banco por la realización de los servicios de intermediación.

Para cualquier consulta, queja o reclamación, el cliente puede dirigirse a infohipotecas@iahorro.com mediante correo electrónico.

¿Es iahorro una buena opción?

Tal y como hemos comentado en otras ocasiones, los buscadores online de hipotecas pueden servirnos para hacernos una idea de cómo está el mercado, pero no podemos tomarnos al pie de la letra los resultados que nos ofrecen. ¿Por qué? Esto es debido a que los datos que nos piden para la simulación son muy genéricos, así que a la hora de la verdad y una vez presentada toda la documentación pertinente, lo más probable es que las condiciones de la hipoteca no sean las mismas que nos ha arrojado el comparador. ¿Los motivos? Pues por que hoy en día los bancos estudian las operaciones hipotecarias con mucho más celo que hace 10 años, así que un análisis riguroso de la situación financiera del solicitante será la que determine si se concede la hipoteca y en qué condiciones exactas.

Además, debemos tener en cuenta aquellas vinculaciones que pueden perjudicarnos desde el punto de vista económico: contratar el seguro de hogar, de vida o un plan de pensiones con la entidad que concede la hipoteca es algo común hoy en día. Algunos bancos exigen menos y otros más vinculaciones. Las que no nos cuestan nada, como domiciliar la nómina o los recibos de los suministros no deben preocuparnos, pero sí conviene analizar el resto de productos obligatorios y ver si son convenientes o no.

Por otra parte, tampoco informan en su web sobre la comisión que cobran de cada banco y suponiendo que no sea la misma de todas las entidades, podría crearse un conflicto de intereses.

Es por ello que estos buscadores no acaban de ser la herramienta perfecta para los no expertos en temas bancarios, ya que debido a la falta de conocimientos para interpretar los resultados de la comparativa, podemos acabar contratando una hipoteca que no era la mejor para nosotros.

En cuanto al servicio de intermediación hipotecaria propiamente dicha, cedo la palabra a Pau A. Monserrat, economista CEO de Futur Finances y director editorial iAhorro.com durante años:

iahorro como intermediario hipotecario

Mi opinión sobre la evolución de iahorro.com como comparador no es muy positiva, como puedes leer por ejemplo enfintech.com. Pasaron de ser verdaderamente un comparador independiente a un portal para colocar productos con acuerdo, en esencia.

Recientemente han cambiado la web, dejando clara sus intenciones: ofrecer productos de financiación, hipotecas y préstamos. De foro de expertos o educación financiera, nada queda en la home. Un paso predecible, me temo, teniendo en cuenta que ha comprado el portal una gestoría que presta sus servicios a los bancos: Grupo BC.

En cuanto a sus servicios de intermediación hipotecaria, habrá que escuchar las opiniones de sus clientes. Yo me limito a opinar en base a mi conocimiento del mercado: los portales hipotech que no cobran al cliente, siendo el pionero Idealista Hipotecas, no regalan su tiempo a los usuarios: si no les cobran por sus servicios, los servicios hipotecarios que ofrecen son limitados. Además, al cobrar solo de los bancos, el conflicto de intereses para recomendar productos de bancos que mejor els pagan es evidente. La formación financiera de un gestor de call center no se puede comparar con la formación y experiencia de los brokers hipotecarios seleccionados por Futur Finances. Ni el servicio personalizado. Lo "gratis" en intermediación hipotecaria suele salir muy caro.

¿Mejor alternativa a un comparador online?

Si de verdad queremos estar seguros de encontrar la mejor hipoteca según nuestro perfil exacto, lo mejor es que nos asesore el mejor bróker hipotecario independiente. En este caso, seríamos nosotros los que le abonaríamos los honorarios en lugar del banco, pero a cambio de haber encontrado la mejor hipoteca posible. Además, los mejores brókers hipotecarios solo cobran honorarios si el cliente decide firmar alguna de las hipotecas que le ha conseguido, sin compromiso alguno. Es decir, aunque un bróker hipotecario independiente nos consiga una hipoteca excelente y la operación esté pre aprobada, no estamos obligados a firmar ni se habrá devengado honorario alguno en el caso de que decidamos no seguir adelante con la operación.

Comentarios recientes