Nuevas previsiones Bankinter: Euríbor al 2,10% en 2025 y 2026

El Euríbor, un indicador esencial para las hipotecas en España, continúa su evolución en un entorno económico marcado por las decisiones del Banco Central Europeo (BCE). Según el último informe de estrategia trimestral del departamento de análisis de Bankinter, las perspectivas para el Euríbor reflejan una combinación de políticas monetarias más flexibles, moderación en la inflación y un crecimiento económico desigual en la Eurozona.

Indice

Previsión de Bankinter

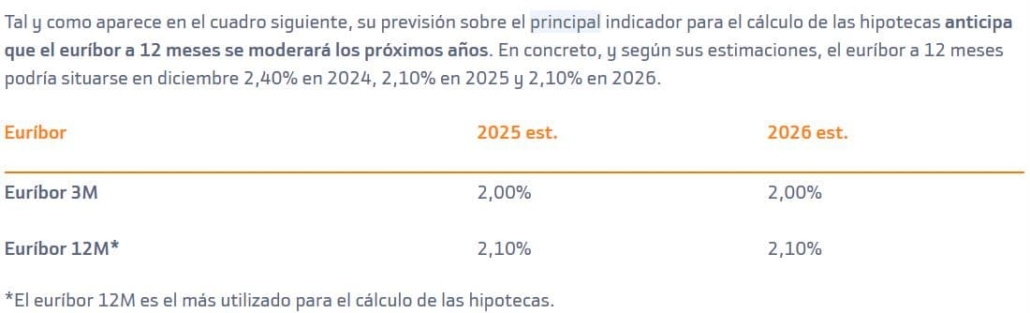

Vayamos directos al grano: la revisión de previsiones de Bankinter a 19 de diciembre de 2024 sitúa el referencial hipotecario a 12 meses en los siguientes valores:

El departamento de análisis del banco ha rebajado de forma sustancial sus anteriores previsiones, del 2,10% de ahora, al 2,50% (para diciembre de 2025) y 2,75% (2026) de su anterior previsiones de finales de septiembre de 2024.

De acertar esta vez las previsiones sobre el Euríbor hasta 2026, nos quedan dos años de intereses hipotecarios estables y bajos, cerca del 2%.

Si te planteas hipotecarte este 2025, no dudes en dejarnos tus datos de contacto, sin compromiso, y un intermediario de crédito de nuestra confianza te llamará:

Visión de Bankinter de la economía en los próximos años

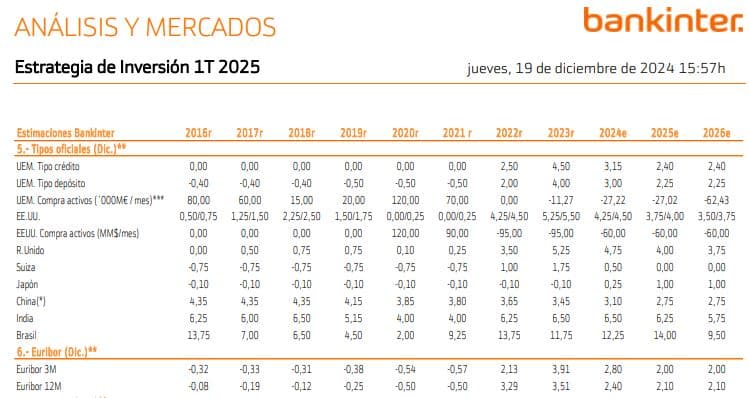

El informe Estrategia de Inversión 1T 2025 del departamento de análisis y mercados de Bankinter destaca el desacoplamiento entre Estados Unidos (que gana en términos de PIB, inflación y tipos) y Europa, además de entre las democracias liberales y las autocracias y dictaduras que se imponen en las economías emergentes (con la excepción positiva de India).

Política monetaria del BCE: hacia la relajación de los tipos

Tras un ciclo de subidas agresivas, el BCE ha comenzado un giro hacia una política monetaria más acomodaticia. Se prevén tres recortes de 25 puntos básicos en el primer trimestre de 2025, lo que llevará los tipos de depósito al 2,25% y los de crédito al 2,40%. Este movimiento refleja el esfuerzo del BCE por equilibrar su lucha contra la inflación con la necesidad de evitar un mayor deterioro del crecimiento económico. Para las familias con hipotecas indexadas al Euríbor, estas bajadas representan más buenas noticias en el horizonte.

Bankinter señala que tanto la bajada de la inflación como de los tipos de interés no es tan benigna como parece, al tener su explicación en un crecimiento económico de Europa muy débil.

Inflación: un desafío persistente

La inflación general ha mostrado signos de moderación, acercándose al objetivo del 2% fijado por el BCE para finales de 2025. Sin embargo, la inflación subyacente, que excluye los precios volátiles como la energía y los alimentos, sigue siendo un obstáculo estructural, particularmente en sectores como los servicios. La gestión de este componente será clave para determinar la profundidad de las futuras bajadas de tipos.

Crecimiento económico: España lidera en la Eurozona

El crecimiento del PIB en la Eurozona se mantendrá modesto, con un 0,8% proyectado para 2024. España destaca como un punto brillante, con un crecimiento esperado del 3,1% en 2024, gracias a una demanda interna robusta y el impulso de los fondos europeos. Sin embargo, se anticipa una moderación a partir de 2025, alineándose con una tendencia general de desaceleración en la región.

Bankinter considera a España, Portugal e Irlanda como la “nueva Alemania”, en cuanto a su aportación al crecimiento de la economía de la UEM.

Euríbor: a la baja y estabilización

El Euríbor a 12 meses, que alcanzó un máximo del 4,16% en 2023, se proyecta en un descenso gradual hasta el 2,10% en 2025 y 2026.

Esta estabilización refleja un ajuste en las expectativas del mercado, impulsado por la relajación monetaria y la moderación de la inflación. Para los hipotecados a tipo variable, esto podría significar un respiro en las cuotas hipotecarias, aunque aún será necesario gestionar la incertidumbre económica con cautela

Un 2025 lleno de retos y oportunidades

El 2025 será un año de transición para la Eurozona, donde el éxito de las políticas del BCE será importante para lograr una recuperación económica sostenible.

En Futur Finances, seguiremos analizando el impacto de estas dinámicas para ayudar a los consumidores a tomar decisiones informadas en un entorno financiero en constante cambio.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!