¿Baja la inflación?

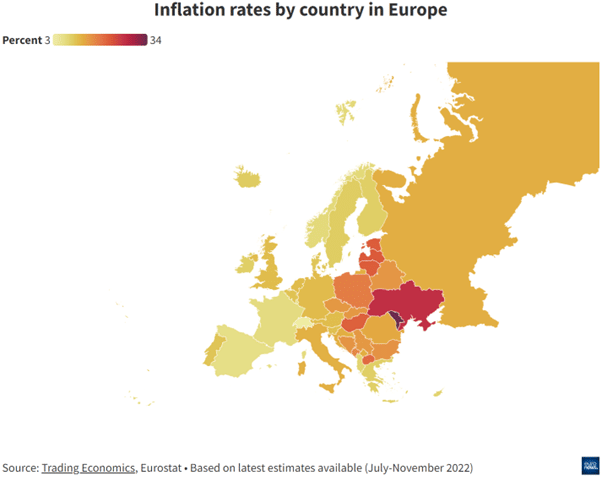

En los últimos días se ha levantado la cuestión sobre si la inflación ha tocado techo o no. La inflación media de noviembre en la zona euro se sitúa en el 10%, bajando del 10,6% respecto al mes anterior.

Los diferentes países del bloque van publicando sus datos de inflación del mes de noviembre y la tónica habitual es ver o bien que dicha tasa se mantiene o disminuye. Es decir, la inflación mensual comparada con el mismo mes del año anterior ha dejado de subir.

Indice

Punto de inflexión para los índices de precio

En los últimos días han aparecido rápidamente intrépidos titulares diciendo que la inflación había tocado techo. Sin embargo, queridos amigos, la mismísima Christine Lagarde, presidenta del Banco Central Europeo (BCE) avisa que la inflación podría no haber llegado a su máximo.

Por ende, no se descarta en absoluto, y casi con un tono de promesa, que los tipos de interés del BCE seguirán subiendo. Tal vez los tipos no suban con la misma frecuencia e intensidad que venimos viendo. Pero sí hay que esperar futuras subidas de los intereses y, por tanto, del Euribor.

Baja la inflación. Normal, ¿no?

En mi artículo sobre el Euribor de noviembre explico porqué veremos tasas de inflación menores en los siguientes meses. Observar unas tasas de inflación más bajas es matemática y económicamente normal.

Muy resumidamente, la situación económica vivida este 2022 se puede resumir básicamente en dos puntos. Por un lado, el consumo o al menos la demanda recupera los niveles prepandemia una vez hemos salido del confinamiento. Por otro lado, durante el estado de parálisis económico durante 2020 y 2021 ha significado una ola de quiebras empresariales. La oleada de quiebras se traduce en que una muy reducida oferta tiene que satisfacer a la hirviente demanda prepandemia. Y como ya estaréis pensando, cuanto más alta es la divergencia entre demanda y oferta, más suben los precios, ceteris paribus.

Otro factor importante es en cómo se calcula la tasa de inflación. Esta compara los precios de un mes en concreto de este año con el mismo mes del año anterior. Por lo tanto, estamos comparando un año con una demanda recuperada con el año anterior con demanda anestesiada. ¿Os acordáis de confinamientos totales, parciales o semáforos COVID en Gran Bretaña?

Entonces:

- Observar una inflación inusual durante este año es económicamente normal.

- Si dividimos un número muy grande (precios 2022) entre un número muy pequeño (precios 2021 o 2020) nos da una tasa (%) relativamente alta. Por lo tanto, observar tasas de inflación del 8%-10% este año es matemáticamente normal.

- Cuando el año que viene, mes a mes, comparemos los precios 2023 con los del 2022, veremos (y me atrevo a prometeros que lo veremos) tasas de inflación más pequeñas. Y esto, queridos lectores, será matemática y económicamente normal.

Baja la inflación y qué pasa con el peligro de recesión

Alguno de vosotros se acordará de que en la primavera y el verano pasado se decía que vendría un invierno muy duro. La razón principal era el precio de la energía que los alemanes pagarían para calentar sus casas o que la industria alemana debería asumir. El temor principal era que la bajada de la demanda interna y posteriormente la producción en Alemania causaría efectos negativos en todo el bloque.

Este temor no concordaba con los datos macro del momento. Tanto en Alemania, como en Estados Unidos había pleno empleo. Los demás países, si no tenían pleno empleo disfrutaban de una tasa de desempleo relativamente baja por lo que venía siendo su media histórica. Además, había más ofertas de trabajo que demandantes, lo que empujaba también los salarios al alza. Dije en mi análisis sobre la recesión y el Euribor:

“Si estuviéramos al borde del abismo, si las empresas, consumidores y agentes económicos estuviéramos pronosticando una crisis, esta crisis tiene un color muy distinta a las anteriores”.

Este fue uno de mis argumentos en mi artículo publicado el 19 de agosto. Y seguía así: “Normalmente en una crisis, las empresas no quieren contratar, los salarios bajan y el consumo se congela o se pospone”.

Bajan tanto la inflación como el peligro de recesión

Tanto la eclosión de la burbuja inmobiliaria en 2007 como la pandemia en 2020 fueron fenómenos de muerte súbita. Los economistas, las empresas y demás agentes económicos no pudimos ver venir la crisis o, de verla venir, entender ni cuándo ni la magnitud de lo que nos venía encima.

Y es que, si fuéramos capaces en Abril o Mayo de 2022 de predecir una crisis que ocurrirá dentro de un año, seríamos (en algunos casos) realmente necios de caer en ella.

Es muy defendido en la teoría económica que los ciclos económicos son fruto de las emociones de los agentes de una economía en concreto. Es a través de las emociones individuales y colectivas que alimentamos las épocas de bonanza o de crisis. La teoría nos dice que si los agentes económicos prevén una recesión, sus decisiones serán reducir inversión, reducir el consumo, no contratar personal o incluso despedirlo.

De este modo, nos empujaríamos a nosotros mismos a una recesión. Si en cambio las empresas pronostican éxito y bonanza, se atreverán a invertir más, contratarán a más gente y, en agregado, habrá más personas recibiendo un salario y consumiendo. Se reafirmaría así el crecimiento económico.

Realizando un doctorado en gobierno corporativo y finanzas de grupos empresariales en la Universitat de les Illes Balears. Completé el grado en Turismo y el máster en Economía del Turismo ofrecidos por la misma universidad y tras cursar parte de mis estudios en la Leopold-Franzens Universität de Innsbruck, Austria.

También soy editor en Futur Finances y analista económico en Futur Legal. Participo en discusiones sobre temas hipotecarios, laborales y sobre todo en gestión turística de destinos, gestión de propiedades turísticas y turismo sostenible.

Además, soy fundador de la marca Alturisme bajo la cual llevamos a cabo funciones de gestión y distribución de propiedades turísticas y también de estudios de mercado turístico y competitividad turística.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!