Previsiones del Euribor 2023: Funcas y Caixabank

Funcas , un centro de análisis dedicado a la investigación y divulgación económica, y Caixabank han publicado ya sus previsiones del Euribor para el 2023.

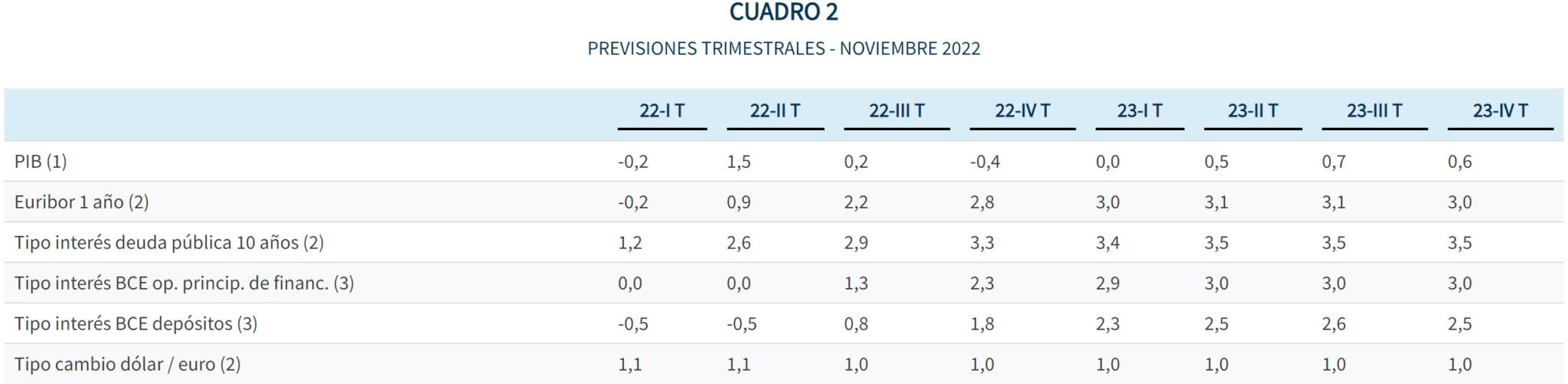

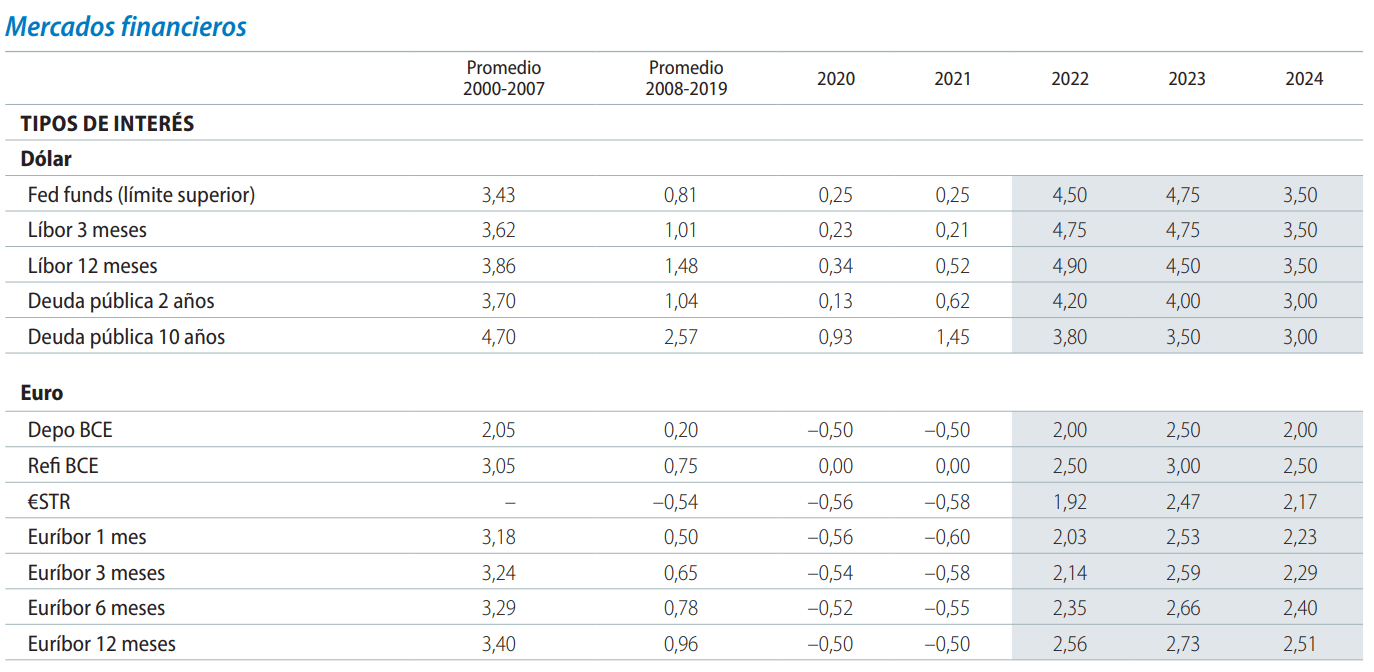

Según Funcas, el Euribor anual de diciembre de 2023 rondará el 3%. Para Caixabank Research, el Euribor a 12 meses de diciembre se colocará en el 2,73% en 2023. Ambos coinciden en que el crecimiento del tipo de interés de referencia se desacelera e incluso estabiliza. Mi particular previsión para el Euribor 2023 es que su crecimiento dejará de aparecer en titulares.

Tabla de previsiones Euribor 2023

Al leer estas predicciones sobre el Euribor, la conclusión a la que este redactor llega es que el Euribor dejará de ser tan sexy como tema de debate y discusión en los siguientes meses. ¿Por qué? Porqué la última vez que la FED subió los tipos de interés, lo hizo en la magnitud esperada por todos (4%). ¿Qué significa eso? Que ya no hay, ni habrá más sorpresas.

No las habrá siempre y cuando no entre en juego una nueva variable o cambie el escenario económico global drásticamente.

El valor mensual del Euribor anual en 2022 se espera que cierre entre el 2,8% y el 3% así como podemos ver en las predicciones de Funcas. De ser así, habremos empezado el año con un Euribor anual del -0,477% y lo cerramos en el 3%. Esto significa un aumento de 3,48 puntos porcentuales, dejando una media anual del 1,086%. Sin embargo, si hacemos la media de los últimos 6 valores mensuales del Euribor a 12 meses, la media sube 2,155%.

Este último dato ya sí es más importante. Pero fijémonos en la media anual que, por ejemplo, Caixabank predice que será en el año 2023: 2,73%. Si la entidad bancaria acierta, la media anual habrá subido aproximadamente 0,6 puntos porcentuales en comparación con la media de este semestre. Como veréis, esta subida es mucho menor a la que hemos vivido este año. Y como podréis entender, un Euribor anual cuya varianza es del 0,6 no acaparará tantos titulares como lo ha hecho este año.

Perspectivas económicas 2023

El Euribor está tumbando la tendencia alcista que venía mostrando. Se espera que la curva se allane o incluso cree un punto de inflexión seguido por una muy pequeña corrección a la baja. ¿Dónde nos deja esto? En primer lugar, el efecto directo más importantes es el sufrido por las hipotecas variables. A estas alturas del año, con todo lo que se ha escrito y hablado, no os voy a contar nada nuevo. La cuota mensual de estas hipotecas ha subido considerablemente.

El segundo impacto es el encarecimiento de la financiación en general. Aunque el Euribor es el tipo de interés que se revisa periódicamente, la subida del mismo ha traído hipotecas y otros préstamos con tipos de interés fijos más altos que hace un año. El encarecimiento del crédito complica el acceso a la vivienda y supone, teóricamente, una presión a la baja de los precios de la vivienda.

Finalmente, los precios generales también habrán subido un escalón, hecho que es también teóricamente normal. Al ser la financiación ahora más cara, no solo se complica pedir un crédito para la vivienda, sino también para invertir o emprender un negocio. Esto colocará el nivel de precios de todos los bienes y servicios un escalón más alto a lo que estábamos acostumbrados a ver. ¿Y qué pasa con los salarios? La teoría económica te dice que los salarios son más “pegajosos” que los precios de consumo. No reaccionan tan rápido a shocks económicos. Sin embargo, de mantenerse este mayor escalón de nivel de precios, seguramente veamos algún movimiento al alza de los salarios en el medio plazo.

Realizando un doctorado en gobierno corporativo y finanzas de grupos empresariales en la Universitat de les Illes Balears. Completé el grado en Turismo y el máster en Economía del Turismo ofrecidos por la misma universidad y tras cursar parte de mis estudios en la Leopold-Franzens Universität de Innsbruck, Austria.

También soy editor en Futur Finances y analista económico en Futur Legal. Participo en discusiones sobre temas hipotecarios, laborales y sobre todo en gestión turística de destinos, gestión de propiedades turísticas y turismo sostenible.

Además, soy fundador de la marca Alturisme bajo la cual llevamos a cabo funciones de gestión y distribución de propiedades turísticas y también de estudios de mercado turístico y competitividad turística.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!