El Consejo de Ministros ha aprobado un conjunto de ayudas, entre ellas algunas no reembolsables, para paliar los efectos de la pandemia en la sociedad española.

Nadia Calviño, ministra de Hacienda y portavoz del Gobierno, ha manifestado que estas medidas son la continuación de las que ya se tomaron al entrar en vigor el estado de alarma, y que están destinadas a paliar los efectos de la pandemia en el tejido empresarial y laboral.

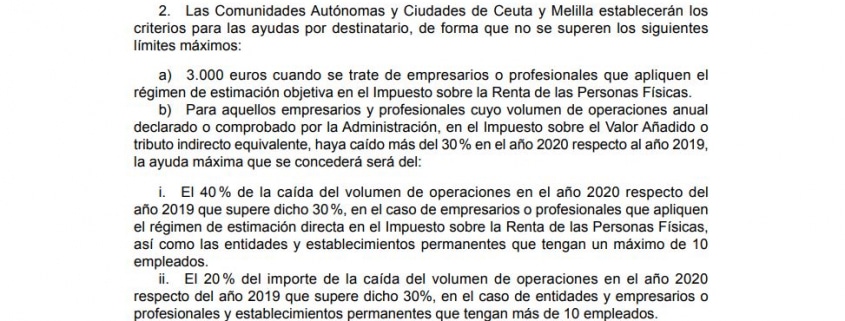

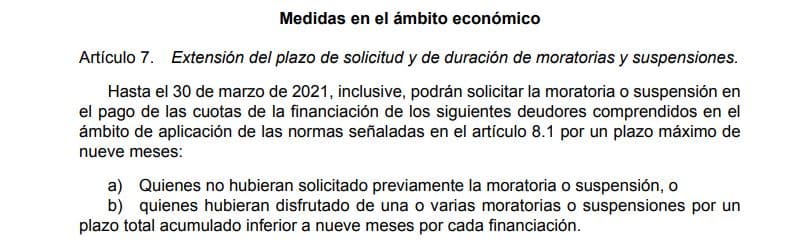

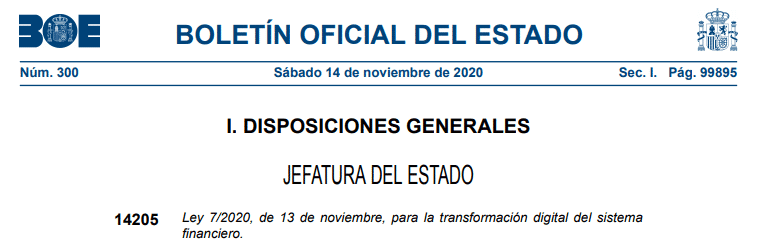

Según la nota de prensa de La Moncloa, “Podrán acceder a estas ayudas todas las empresas y autónomos del sector de la hostelería y la restauración, los sectores con acceso a los ERTE ampliados establecidos en el Real Decreto-ley 2/2021, y otros especialmente afectados por la pandemia, como las actividades de la industria manufacturera relacionadas con el comercio y la hostelería; comercio al por mayor y minorista; sectores auxiliares al transporte; mantenimiento aeronáutico, y actividades relacionas con la cultura y las actividades deportivas“. En total, casi cien actividades sectoriales pueden acogerse a éstas siempre que cumplan los requisitos. Estas ayudas por valor de 11.000 millones se han plasmado en el Real Decreto-ley 5/2021, de 12 de marzo, de medidas extraordinarias de apoyo a la solvencia empresarial en respuesta a la pandemia de la COVID-19.

Economista colegiado hace más de 25 años en el CEIB. CEO de Futur Finances. Perito financiero de Futur Legal.

Contactar con Pau A. Monserrat: monserrat@economistas.org.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

Comentarios recientes